将来が“見える化”すれば、

お金の不安は消える。

- 子どもの進学や塾など

教育資金の可視化 - お金や流れを整理し

もやもや不安を払拭 - 本当に必要な

老後資金をシミュレート

こんなお金の悩みは

ありませんか?

-

住宅

住宅ローン、子育て費、

住宅ローン、子育て費、

生活費…

同じ時期に重なる出費、

どう乗り切ればいい? -

教育

子どもの将来のために、

子どもの将来のために、

どれくらい教育費を

用意しておけば

いいんだろう…? -

老後毎月のやりくりで精一杯。

老後資金って、

いつ・どのくらい貯め

始めればいいんだろう?

“お金の見える化”が後回しに

なっているからかもしれません

あなたにピッタリのお金の設計図を

作りませんか?

実績・事例

銀行預金500万円をNISAに回すことで年利3%の資産増に成功

Before

After

毎月の生活費用を27万円から20万円へ減額に成功

Before

After

60歳で500万円の住宅ローン繰り上げ返済に成功

Before

After

必要保障額を満たさない死亡保険金を必要保障通りの金額へ

Before

After

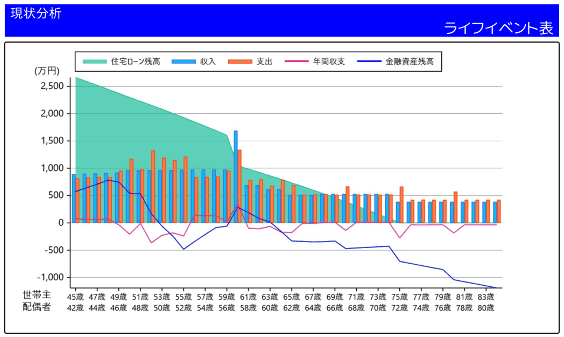

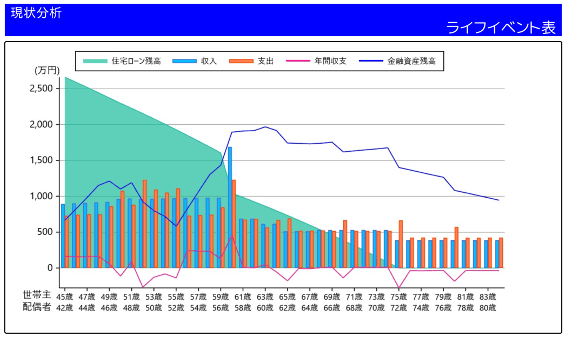

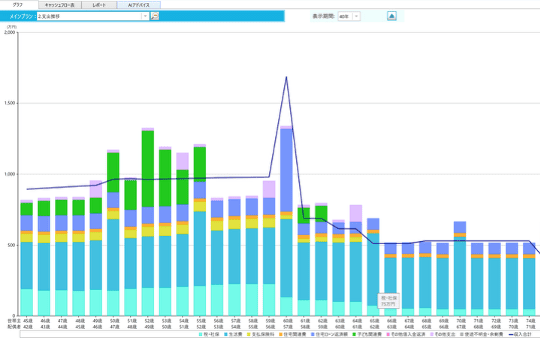

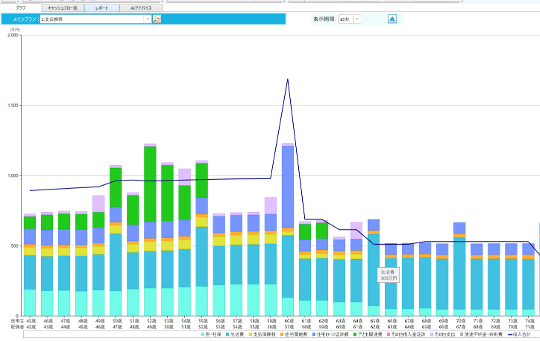

ライフプランニング・FP相談

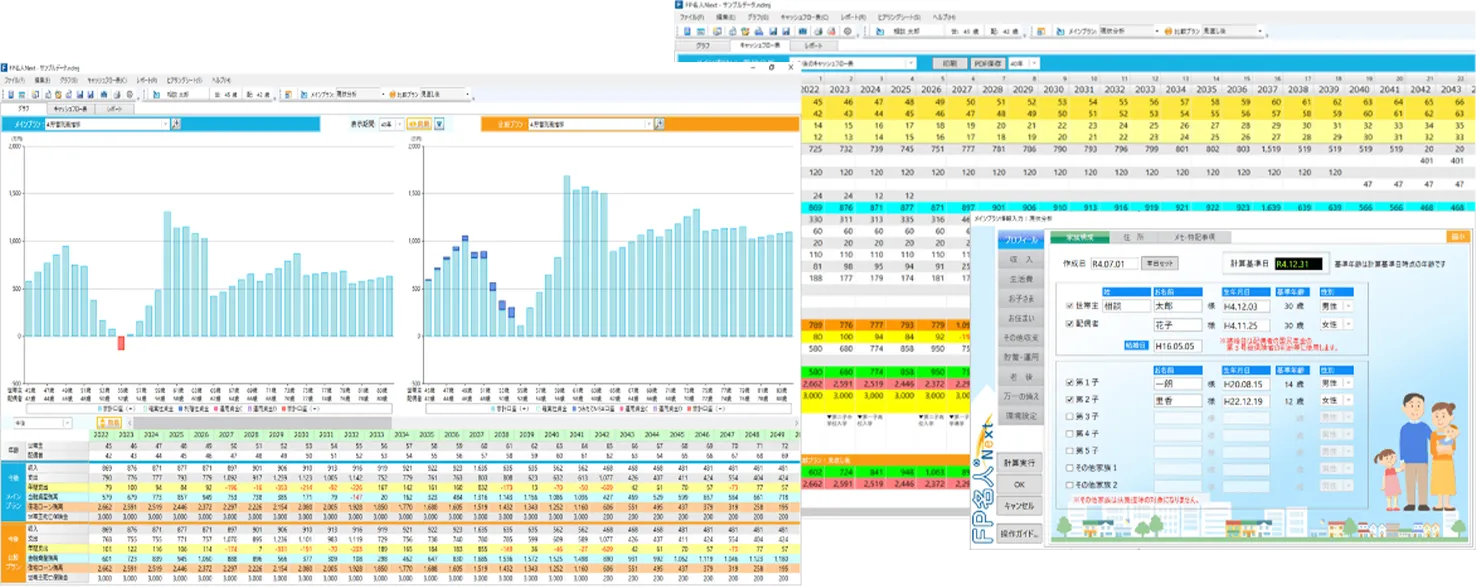

ライフプランニング診断(FP相談)は、ご家族の将来を見据えた「お金の健康診断」です。

人生には、結婚・育児・転職・住宅購入など、さまざまな節目があり、そのたびに大きなお金の判断が求められます。これらの資金を準備する際には、公的保障や各種制度を正しく理解し、活用することが重要です。そのうえで、不足する部分をどのように補っていくかを考える必要があります。ライフプランニング診断(FP相談)は、住宅購入・教育費・老後資金といった大きな資金決定の前に行うことで、今後の収支や貯蓄計画を数字で見える化し、「この判断で大丈夫」という自信を持つための診断です。ご家族構成やご収入、生活費、教育資金、将来の目標、老後資金などを丁寧にヒアリングし、その内容をもとに、約20ページにまとめたライフプランニング診断結果表(シミュレーション)をお渡しします。また、ライフプランは環境やライフステージの変化によって変わるものです。そのため、ライフプランニング診断は3年から5年に一度、定期的に見直すことをおすすめしています。

ライフプランニング診断で

将来のお金を“見える化”

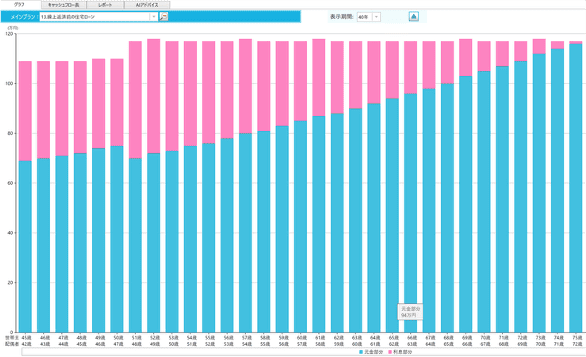

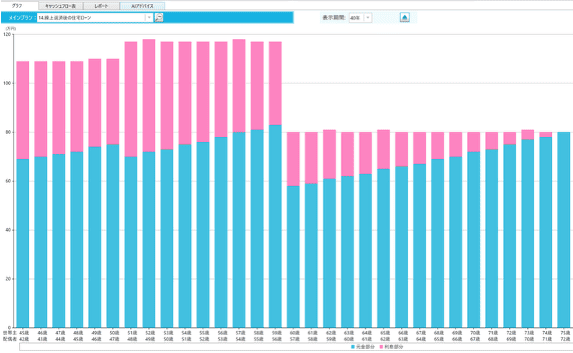

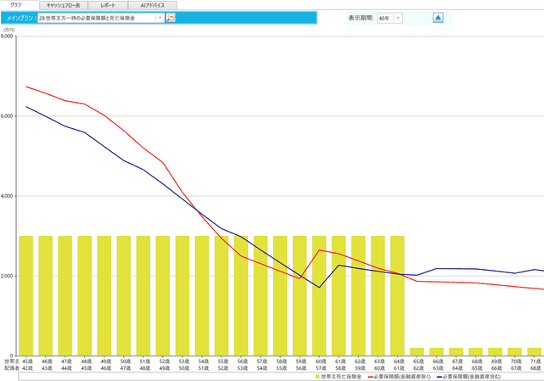

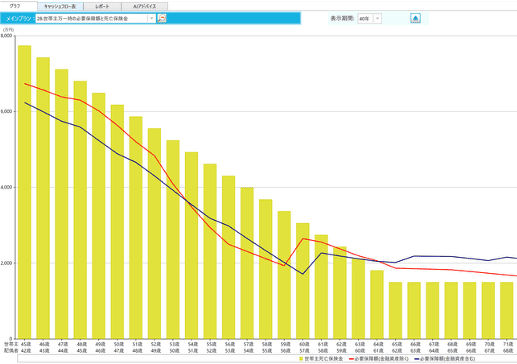

診断レポート項目例

- 今後のキャッシュフロー表

- 今後の収支・金融資産残高の

推移グラフ - 住宅ローン資金計画

- お子さまのための

支出推移表・グラフ - 遺族のキャッシュフロー表

- 必要保障額と死亡保険金の

対比グラフ - 退職後の必要資金

ときの生活費も

これから子どもに

かかるお金も

老後資金としてどれくらい

貯めるべきかも

“まるごと見える化”で

分かるから

解決策が見えてくる!

具体的に解決

できること

-

住宅購入・住宅

住宅購入・住宅

ローンのお悩み住宅購入や住宅ローンに関する不安は、「どのタイミングで購入すべきか」「無理のない返済額はどれくらいか」など、将来の収支が明確でないほど大きくなりがちです。

ライフプランニング診断では、収入や家族構成、将来のライフイベントを踏まえて最適な購入時期や返済計画を立てることができるため、安心して住まい選びを進められるようになります。

-

教育資金の

教育資金の

お悩み子育て・教育費のお悩みは、「いつ・いくら必要になるか」を正確に把握できていないことで起こりやすいことでもあります。

ライフプランニング診断では、お子さまの進学プランに合わせた資金計画を立てることができるため、無理なく備える道筋が見えてきます。

-

老後資金の

老後資金の

お悩み老後資金の不安やお悩みは、退職後の生活費や年金受給額など、将来のお金の流れが見えていないことで膨れ上がります。

ライフプランニング診断では、老後に必要な金額を“見える化”し、今から備えるべき金額や方法を明確にし、老後も安心して暮らせる資金計画を立てることができます。

住宅購入・住宅

住宅購入・住宅

教育資金の

教育資金の

老後資金の

老後資金の

お金を味方にするプランニング

をご提供します

相談できること

- 住宅購入のための見直し

- 教育費の捻出方法

- 老後資金の貯め方

- 自分に合った資産運用

- 家計・保険の見直し

- 相続・贈与・税金対策

![[無料] プロに相談する](/wp-content/uploads/2025/11/life-planning_consultation_btn.webp)

に相談?

相談するメリットは?

-

1人ひとりのライフプランをおうかがいし、ライフプランニング(FP相談)を受けられる

-

プロ仕様のライフプラン診断(FP相談)シートがもらえ、将来の課題や不安が明確になり改善できる!

-

中立な立場で必要且つ幅広い情報を得ることができる!

お客様の声

解消方法が分かった」など

実際に相談をされたお客様の

お声を紹介します

-

read more >

46歳

男性

40歳代 3人家族 子供の教育費と老後資金を不自由なく準備するためのライフプランに沿った資産形成

相談背景

【相談者情報】 ・上場企業で勤務している(外食産業) ・退職時期は65歳 ・一戸建ての注文住宅を予定購入金額よりオーバーして購入した事で返済が不安 【相談者ご要望】 ・ライフプランニング診断を受けたことがないのでこの機会に診断を希望 ・不自由なく暮らすための投資を学びたい ・より良い利率での資産形成の検討 ・住宅ローンが退職後にも残るので不安 ・子供たちの教育資金の対策をしたい ・将来の家計の収支が気になる

相談内容

1.【プロフィール】 世帯主(男性)48歳 配偶者(女性)40歳 長女(女性)7歳 2.【収入】 ●世帯主 月収: 45.0 万円職業: 会社員・パート(厚生年金) 退職予定年齢: 65 歳 賞与: 140.0 万円退職一時金: 1,200.0 万円 年収: 680.0 万円 今後の年収予定: 平均的な上昇率再就職予定: なし 再就職退職予定年齢: - 歳 再就職月収: - 万円 ●配偶者 月収: 20.0万円職業: 会社員・パート(厚生年金) 退職予定年齢: 60 歳 賞与: - 万円退職一時金: - 万円 年収: 240.0万円 今後の年収予定: 横ばい再就職予定: なし 再就職退職予定年齢: - 歳 再就職月収: - 万円 3.【生活費】 基本生活費: 20.0 万円 4.【お子さま進路】 ●第1子 保育園・幼稚園: 幼稚園私立 小学校: 公立 中学校: 公立 高校: 公立 大学: 私立文系 大学通学: 自宅 5.【お住まい】 ●現在家賃を払っている: いいえ 家賃: - 万円 ●現在自宅を所有している、または返済中のローンあり: はい 駐車場代・固定資産税等の年間経費: 15.0 万円 毎月返済額: 12.0 万円 ボーナス時加算額: - 万円 完済予定年齢: 80 歳 ●住宅取得予定あり、または買替え予定あり: いいえ 購入予定年齢: - 歳借入期間: - 年 物件価格: - 万円金利: - % 頭金: - 万円借入額: - 万円 その他(贈与)額: - 万円 6.【その他収支】 ●収入 ①イベント名: 収入1 継続区分: 継続的収入 金額: - 万円 時期: - 歳~ - 歳まで 1 年ごと ●支出 ①イベント名: 車替え 継続区分: 継続的支出 金額: 200.0 万円 時期: 50 歳 ②イベント名: 旅行 継続区分: 継続的支出 金額: 50.0 万円 時期: 48 歳~ 60 歳まで 2 年ごと ③イベント名: その他の支出[その他] 継続区分: -継続的支出 金額: 100.0万円 時期: 59 歳から70 歳まで 1 年ごと 7.【貯蓄・運用】 現在の貯蓄額: 1,800.0 万円 年間の貯蓄ペース: 50.0 万円 投資信託 3.000% 勤務先定期預金 1.250% 固定資産円ベース 4.300% 8.【老後】 老後の生活費: 14.0 万円

FPコメント

ライフプラニング診断を行いました。 資産運用歴が20年以上あるとの事で、投資には自信をもっておられましたので投資信託などはそのまま継続していただくことをお勧めしました。 勤務先での定期預金の利率が『1.25%』で預け入れをしているとの事でしたので、少しでも利率の高い金融商品に預け替えする事をお勧めいたしました。 例えば、米国債や利率の良い米ドル建て一時払い終身保険などを解説しました。 住宅ローンの完済が75歳になることを不安に思われておりましたが、将来のキャッシュフロー表から読み取り、65歳の退職時に受け取れる退職金をローン返済に充てる事も出来ますし、繰り上げ返済をせずに75歳まで払い続ける事の選択肢があることを説明させていただきました。 子供の教育資金に関しては、ご夫婦が元気で今と同じに仕事が出来ていれば教育資金に困ることがなく子供の希望する教育プランを実現させてあげられることもお伝えいたしました。 しかし、大きな病気や仕事が出来なくなった時の就労不能時の保障の確保がカバーされていないので、生命保険で担保することもアドバイスさせていただきました。

-

read more >

40歳

男性

40歳代 5人家族 家計改善と子供の教育費の準備と老後資金対策

相談背景

【相談者情報】 ・住宅ローンを2個組んでいる ・10年前に投資不動産を2600万で購入、現在の相場では3500万ほどに上がっている ・現在は、投資不動産は賃貸に出し貸している毎月の収支は4.6万円不動産収入になっている。 ・会社の業績が悪いので将来に不安がある 【相談者ご要望】 ・毎月赤字になっているかもしれないので、家計の改善 ・子供たちの教育資金の対策をしたい ・投資不動産の売却のタイミングは? ・どうすればもっと生活が楽になるか?

相談内容

1.【プロフィール】 世帯主・男性 40歳 配偶者・女性 40歳 長女(女性) 9歳 長男(男性) 7歳 次男(男性)4歳 2.【収入】 ●世帯主 月収: 48.0 万円職業: 会社員・パート(厚生年金) 退職予定年齢: 65歳 賞与: 180.0 万円退職一時金: 1000万円 年収: 756.0 万円 今後の年収予定: 横ばい再就職予定: なし 再就職退職予定年齢: - 歳 再就職月収: - 万円 ●配偶者 月収: 0.0 万円職業: その他主婦等(未加入・3号) 退職予定年齢: 60 歳 賞与: 0.0 万円退職一時金: - 万円 年収: 0.0 万円 今後の年収予定: 横ばい再就職予定: なし 再就職退職予定年齢: - 歳 再就職月収: - 万円 3.【生活費】 基本生活費: 25 万円 4.【お子さま進路】 ●第1子 保育園・幼稚園: 幼稚園私立 小学校: 公立 中学校: 公立 高校: 私立 大学: 私立理系 大学通学: 自宅 ●第2子 保育園・幼稚園: 幼稚園私立 小学校: 公立 中学校: 公立 高校: 公立 大学: 私立文系 大学通学: 自宅 ●第3子 保育園・幼稚園: 幼稚園私立 小学校: 公立 中学校: 公立 高校: 公立 大学: 私立理系 大学通学: 自宅 5.【お住まい】 ●現在家賃を払っている: いいえ 家賃: - 万円 ●現在自宅を所有している、または返済中のローンあり: はい 駐車場代・固定資産税等の年間経費: 30.0 万円 毎月返済額: 11.0 万円 ボーナス時加算額: 0.0 万円 完済予定年齢: 72 歳 ●住宅取得予定あり、または買替え予定あり: いいえ 購入予定年齢: - 歳借入期間: - 年 物件価格: - 万円金利: - % 頭金: - 万円借入額: - 万円 その他(贈与)額: - 万円 6.【その他収支】 ●収入 ①イベント名: 不動産 継続区分: 継続的収入 金額: 49.2 万円 時期: 34 歳~ 65 歳まで 1 年ごと ②イベント名: 積立保険 継続区分: 一時的収入 金額: 300.0 万円 時期: 40 歳 ③イベント名: 積立保険 継続区分: 一時的収入 金額: 300.0 万円 時期: 48 歳 ●支出 ②イベント名: 自動車 継続区分: 継続的支出 金額: 70 万円 時期: 39 歳~ 70 歳まで 1 年ごと ③イベント名: -旅行 継続区分: -継続的支出 金額: 20万円 時期: 40歳~ 65歳まで - 年ごと 7.【貯蓄・運用】 現在の貯蓄額: 80 万円(積み立てNISA:80万) 年間の貯蓄ペース: 0.0 万円 8.【老後】 老後の生活費: 22 万円

FPコメント

ライフプランニング診断を実施させていただきました。 お子様が3人いる事もあり、長男の高校入学から3人目の次男の大学卒業までの期間は、教育費が3人分かかる期間があり世帯主の収入の50%が教育費になる期間があり、その期間の年間の収支は赤字になり家計が破綻する可能性がある事をお伝えいたしました。 また、65歳以降の老後の生活は、公的年金だけでの生活になることから65歳以降も毎年赤字になる事がわかりました。 こちらのご家族へのアドバイスとしては、専業主婦の奥様が月10万でもいいから『働く』事をアドバイスいたしました。 もし仮に奥様が20年間月10万で働く事で、 10万円×12か月×20年=2400万円 になる事で、将来の子供の教育資金準備と老後資金対策には一番『奥様が働く』事をアドバイスさせていただきました。

-

read more >

32歳

女性

独身で将来の健康と老後生活が不安です。

相談背景

日本に帰国直後にご相談がありました!日本の国民健康保険の制度や医療費・老後資金のことを知りたい

相談内容

ずっと海外で仕事をしていましたが、コロナの影響もあり日本に帰国した直後のことでした。 海外では社会保障制度が日本と大きく異なる点や医療費の負担額などについて再度確認する事を希望し、社会保障制度で不足分を補填して持てる物を検討したいとのご要望でした。 長期間海外での生活をしたこともあって、日本の社会保障制度を確かめたい。 ①社会保障制度で不足分を生命保険でカバーしたい。 ②死んだらいくらの出る保険より、自分で受け取れる医療保険に加入したい。 ③独身で将来一人身で老後を過ごす事に不安があるので、老後資金の準備をしたい。 ④事業主でもあるので働けなくなった時の保障を持ちたい

FPコメント

はじめに相談内容をヒアリングしていただき不安な点社会保障制度の不安と将来の老後の不安をさせていただきましたその後ライフプランニングを実施することによって将来の不安や社会保障の不安が改善できるとのことでライフプランニングを実施させていただきました。 ①社会保障制度で不足分を生命保険でカバーしたい。 身内のご家族でガン家系とのこともあり、がんや三大疾病の際に受け取れる生前給付金が付く医療保険を案内させていただいた。尚且つ、貯蓄性のある終身保険も組み入れる事で老後資金準備にも活用でき方法を案内。医療保険で生前給付金が強い保険会社を選定しご加入いただきました。 ②独身で将来一人身で老後を過ごす事に不安があるので、老後資金の準備をしたい。 日本に帰国後に独身で、将来的にも結婚する予定はない事から、将来の老後資金に不安があるため国民年金では不足する分を個人年金で準備する事を提案いたしました。 また、個人年金に加入する事により、個人年金保険料控除も活用でき毎年の所得税と住民税の軽減されることもご案内させていただいた。 ③死んだらいくらの出る保険より、自分で受け取れる医療保険に加入したい。 身内のご家族でガン家系とのこともあり、がんや三大疾病の際に受け取れる生前給付金が付く医療保険を希望された。 医療保険で生前給付金が強い保険会社を14社の中から選定しご加入いただきました。 ④事業主でもあるので働けなくなった時の保障を持ちたい 生前給付金が付く医療保険を案内し尚且つ、入院やがんが罹患した際には、一時金として受け取る保障をもっていただいた。

-

read more >

55歳

男性

住宅ローン残高1500万程度ですが老後に備えて住み替えを考えております。

相談背景

住宅ローンを二重で組むことが可能か、物件価格の範囲を事前に把握しておきたいとの事で相談

相談内容

年齢や資金的に住宅ローン、団信加入等総合的に考えて今後のライフプランを考えたい。

FPコメント

ライフプランニングのご説明をさせていただき、今まで一度もライフプランニングを受けたことがないとの事でライフプランニング診断を受けていただきました。 LP診断の項目の住宅ローン返済計画表を作成し住み替えの参考にしていただきました。 【住宅ローン残高1500万程度ですが老後に備えて住み替え検討】 新築でマンションを購入したのが約10年ほどになるため、このタイミングで売却した時に当時の購入金額と同額程度で売却できる事を想定し住み替えの物件価格を算出しました。 【年齢や資金的に住宅ローンを考えたい】】 年齢は55歳という年齢もあり、住宅ローンの返済年齢80歳までの住宅ローンになる事をご案内し物件価格と返済年齢を割り出しました。 【団信加入等総合的に考えたい)】 団体信用生命保険は、死亡したら住宅ローンが『0』になる事は、知っていたものの、三大疾病や八大疾病の際にも住宅ローンが『0』になる特約はご存じなかったので、特約の保障範囲やメリットをご説明いたしました。

ご相談の流れ

当事務所では、以下の流れでサポートいたします。

-

STEP01現状の整理約60分 / 無料

現在の家計・資産・加入内容などを確認

-

STEP02ライフプランの作成約40分

将来の収支や必要資金を可視化

-

STEP03保障の考え方の整理約90分

必要な保障の考え方を明確に

-

STEP04判断材料のご提供約90分

複数の選択肢を踏まえて検討できる状態へ

※特定の商品に偏らず、お客様の状況に合わせて考えていきます。

解決させましょう! 早く解決できればその分

手元に残るお金も変わります

一番のタイミングです!!

Q&A

-

インターネットで無料でできるライフプランと提供するライフプラン診断は何が違いますか?

インターネットで出来るライフプランとの違いは、FP名人という専門のソフトを使い診断結果を作成することにより、より詳細な診断結果表をお届けできます。 fp名人ライフプラン診断で作成可能なシミュレーション項目になります。 ●今後のキャッシュフロー表 ●今後の収支と金融資産残高の推移予想グラフ ●お子さまのための支出推移表・グラフ ●住宅ローン資金計画 ●リタイア後の必要資金 ●リタイア後のキャッシュフロー表・グラフ ●公的年金受取予想グラフ ●遺族のキャッシュフロー表 ●遺族年金の受取予想グラフ ●万一の場合の備え ●必要保障額と死亡保険金の対比グラフ ●必要保障額推移表 約30ページほどの診断結果表をお届けさせていただいております。 無料のライフプラン診断と比べ毎年ソフトのバージョンアップを実装しているため圧倒的な詳細なデータとオリジナルなライフプランが診断できますので、FP名人のソフトによるライフプランを受けるのはいかがでしょうか?この機会に受けていただければ幸いです。

独身でもライフプラン作成の意味はありますか?独身の方にもライフプランの作成をお勧めしております。 その理由は将来の住宅購入や老後資金、親の介護などのイベントの見える化と計画が立てられますので意味はあると思います。

特に将来の計画やライフプランがないのですが、大丈夫でしょうか?はい、大丈夫です。 経験豊富なファイナンシャルプランナーが、ご自身の状況を丁寧にヒアリングして、一緒にライフプランを作成していきますので、些細な疑問やお悩みもお伝えください。

押し売りされたりしないでしょうか?押し売りは一切しておりません。 お客様の状況にあったものを情報提供として提案させていただくことはありますが、必要がないものはバッサリとお断りいただいて構いません。 あくまで中立の立場からお伝えさせていただきます。

ライフプランニングには、何か準備が必要なものはありますか?もし家計簿をつけているなら家計簿をご準備ください。 なければ大丈夫です。 あとは、年収を把握してほしいことと、生命保険などの保険証券または内容のわかるものなどお手元にご準備ください。 住宅ローンがあればその詳細がわかるものもご準備ください。 その他のローンがある場合にはその詳細もわかるといいです。

相談はオンラインでしょうか?それとも対面でしょうか?お客様のご都合によってお選びいただけます。 対面をご希望の場合、希望の場所をご指定いただけましたらお伺いさせていただきます。

相談にはどのくらいの時間がかかりますか?ご相談内容にもよりますが、1回あたりおおよそ1時間〜2時間程度です。 ライフプラン作成のためのお時間も含まれます。 延長料金はかかりませんのでご安心ください。

子どもがいても大丈夫でしょうか?はい、大丈夫です!お子様と一緒にご参加される方もいらっしゃいます。 また、オンライン面談も可能ですのでお気軽にご相談ください。

人生の中で、大きなライフイベントを迎えたとき、初めて「ライフプランニング」や「FP相談」を意識される方は少なくありません。

将来どのような人生を送りたいのか。今、どれくらいの余裕資金があるのか。老後には、どのくらいのお金が必要になるのか。知らないこと、見えていないことは、誰にとっても不安につながります。だからこそ、将来の自分のために、そしてご家族のために、ライフプランを数字で“見える化”してみませんか。お客様が思い描くライフプランを実現できるよう、一人ひとりの状況に合わせて、お金に関する課題を整理し、解決に向けた方法をご提案します。

よくあるご相談TOP3

-

住宅購入・住宅ローンの

返済計画 -

教育費の準備

-

老後資金・退職後の

生活費

-

2023.04.06

2023.04.06 -

ファイナンシャルトレーナー

森が担当いたします!

私たちは、すべてのお客様に「ライフプランニング診断」を受けていただくことをおすすめしています。ライフプランニングとは、これからの人生で希望するライフイベント(住宅購入、教育、老後など)を書き出し、それぞれのタイミングでどれくらいのお金が必要になるのかを整理し、将来に向けた計画を立てることです。たとえば、「教育費はトータルでいくらかかるのか?」「老後に年金はいくら受け取れるのか?」といった疑問を、感覚ではなく数字で“見える化”できることが、ライフプランニングの大きなメリットです。

ライフプランの全体像が見えることで、将来起こり得る課題や不安に対して、今からどのような対策を取るべきかが明確になります。

今後の貯蓄や投資、家計の見直し、保険、住まいについて考える際も、お金を「かけるべきところ」と「抑えるべきところ」にメリハリをつけることができます。そのうえで、ご自身に合ったマネープランを立て、実践していくことで、お金に対する不安を少しずつ解消していくことが可能になります。

当事務所では、

・ライフプランニング

・教育資金対策

・住宅ローン相談

・保険相談・保険の見直し

・資産運用・老後資金・相続対策

といった幅広いテーマについてサポートしています。できるだけ分かりやすい言葉を使い、私自身が実際に試し、実行してきた経験をもとに、一人ひとりの状況に合わせたアドバイスを心がけています。