ネット証券で自分で資産運用する?IFAに相談する?メリット・デメリットと年齢別の向き不向きをFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

「NISAを始めたけど、このままで大丈夫?」

「NISAを始めたけど、このままで大丈夫?」

「YouTubeの情報が多すぎて分からない」

「老後の取り崩しまで考える必要ある?」

「IFAって怪しくない?」

と感じている方も多いのではないでしょうか。

目次

あなたに合うのはどっち?メリット・デメリットをFPが解説

「NISAを始めたいけど、ネット証券で自分でやるべき?」

「IFA(独立系ファイナンシャルアドバイザー)のように相談できる人がいた方が安心?」

最近、このようなご相談が増えています。

実際、資産運用には大きく分けて、

・ネット証券を使って自分で運用する方法

・IFAのように相談しながら伴走型で運用する方法

の2つがあります。

どちらにもメリット・デメリットがあり、「どちらが正解か」ではなく、年齢・性格・資産状況・投資経験によって向き不向きが変わります。

本記事では、

・ネット証券とIFA型運用の違い

・それぞれのメリット・デメリット

・年齢別の向き不向き

・実際によくある失敗例

について、FP視点でわかりやすく解説します。

無料相談受付中

ファイナンシャルトレーナーFP事務所では、

NISA・iDeCo

老後資金

住宅ローン

保険・相続

資産運用

について、ライフプランをもとに総合的なご相談を承っております。

「ネット証券でいいのか迷っている」

「自分に合う運用方法を知りたい」

「老後の取り崩しまで相談したい」

という方は、お気軽にご相談ください。

無料相談する

そもそもIFAとは?

IFAとは「Independent Financial Advisor(独立系ファイナンシャルアドバイザー)」の略です。

銀行や証券会社に所属せず、中立的な立場で資産運用の相談を行う専門家を指します。

最近では、

・NISA

・iDeCo

・投資信託

・債券

・退職金運用

・相続対策

などを総合的に相談したい方から注目されています。

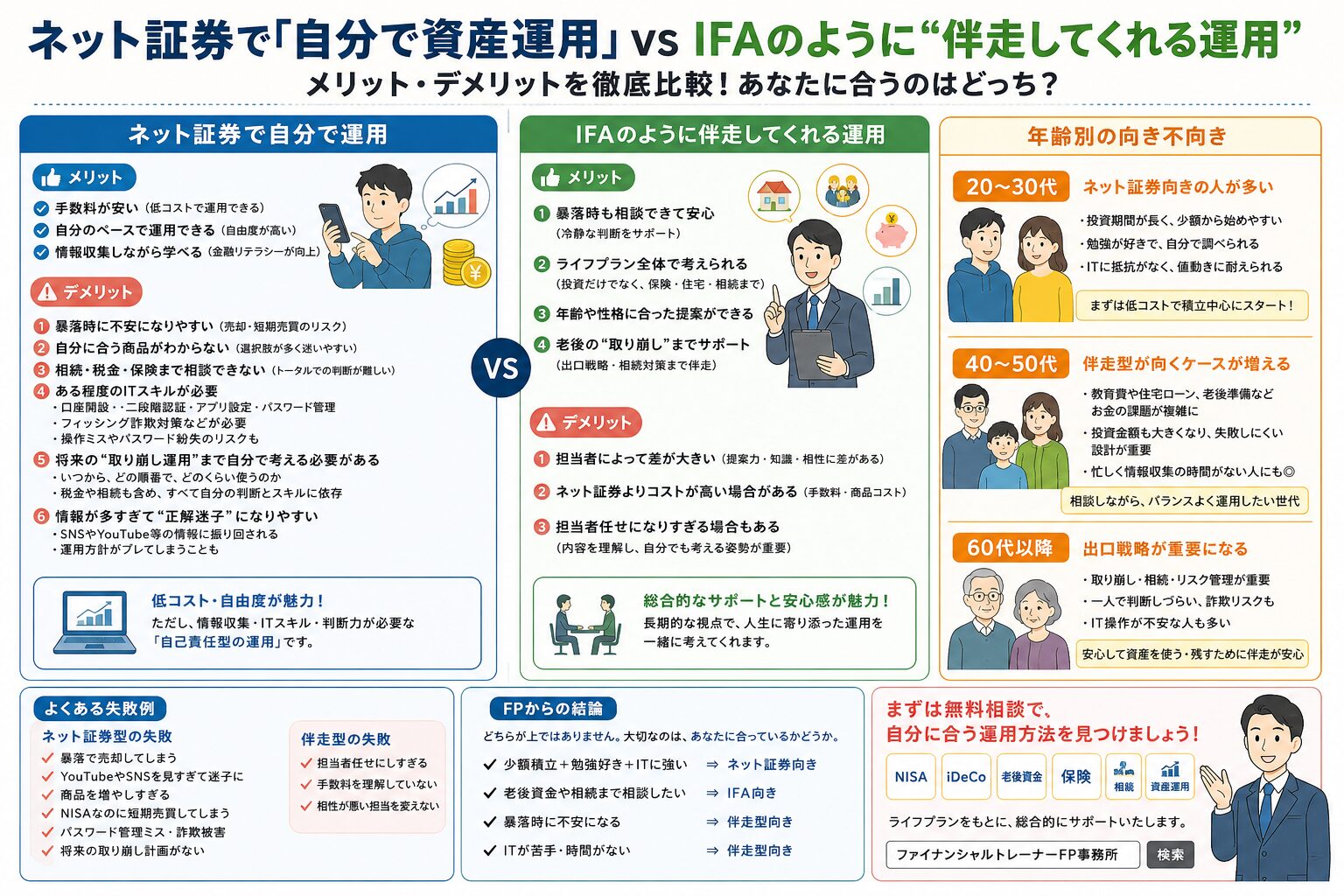

ネット証券で「自分で運用」するメリット

① 手数料が安い

ネット証券最大の魅力はコストです。

店舗型証券会社に比べ、

・売買手数料

・投資信託のコスト

・管理費用

などが安い傾向があります。

特にNISAでは、

・インデックス投資

・低コストファンド

・積立投資

を自分で選びやすい点が魅力です。

② 自分のペースで運用できる

誰にも相談せず、

・好きなタイミング

・好きな商品

・好きな金額

で自由に投資できます。

「営業を受けたくない」

「自分で調べるのが好き」

という方には向いています。

③ 情報収集しながら学べる

YouTubeやSNS、書籍などを通じて、

・投資知識

・経済情報

・金融リテラシー

を高めやすいのも特徴です。

ネット証券で「自分で運用」するデメリット

① 暴落時に不安になりやすい

実際によくあるのが、

・下落で怖くなり売却

・SNS情報に振り回される

・短期売買を繰り返す

というケースです。

特に初心者ほど、

「積立を続ける」

というシンプルな行動が難しくなります。

② 自分に合う商品がわからない

ネット証券は商品数が非常に多いため、

・何を買えばいい?

・債券は必要?

・NISAだけでいい?

・保険とのバランスは?

などで迷いやすい傾向があります。

③ 相続・税金・保険まで相談できない

資産運用だけでなく、

・住宅ローン

・老後資金

・相続

・生命保険

・法人対策

まで含めて考える場合、

ネット証券単体では限界があります。

④ ある程度のITスキルが必要

ネット証券は便利な反面、

・口座開設

・二段階認証

・アプリ設定

・NISA設定

・商品検索

・パスワード管理

・フィッシング詐欺対策

など、一定のITスキルが必要になります。

特に最近は、

・偽メール

・偽サイト

・不正アクセス

・パスワード流出

などのトラブルも増えており、「ネットだから簡単」とは言い切れない時代になっています。

また、

・操作ミスで誤発注

・積立設定漏れ

・パスワード紛失

なども意外と多く、ITが苦手な方にとってはストレスになるケースもあります。

⑤ 将来の“取り崩し運用”まで自分で考える必要がある

資産運用は、「増やす」だけではありません。

実際には、

・いつから使うのか

・どの順番で取り崩すか

・税金をどう考えるか

・何歳まで資産を持たせるか

という「出口戦略」が非常に重要になります。

しかし、ネット証券では基本的に、

・誰も相談に乗ってくれない

・将来設計を一緒に考えてくれない

・暴落時の対応を教えてくれない

ため、

最終的には、

「自分の情報収集力」

「自分の判断力」

「自分の継続力」

に大きく依存します。

⑥ 情報が多すぎて“正解迷子”になりやすい

現在は、

・YouTube

・SNS

・インフルエンサー

・ブログ

・AI情報

など、投資情報があふれています。

その結果、

・S&P500がいい

・オルカンがいい

・高配当株がいい

・NASDAQがいい

・債券が必要

・金(ゴールド)が必要

など、情報が多すぎて迷ってしまう方も少なくありません。

特に40代〜60代では、

「本当に自分に合っているのか分からない」

という状態になりやすく、途中で運用方針がブレてしまうケースもあります。

無料相談受付中

ファイナンシャルトレーナーFP事務所では、

NISA・iDeCo

老後資金

住宅ローン

保険・相続

資産運用

について、ライフプランをもとに総合的なご相談を承っております。

「ネット証券でいいのか迷っている」

「自分に合う運用方法を知りたい」

「老後の取り崩しまで相談したい」

という方は、お気軽にご相談ください。

無料相談する

IFAのように「伴走型」で運用するメリット

① 暴落時も相談できる

資産運用で最も重要なのは、「続けること」です。

しかし、相場が下落すると多くの人が不安になります。

その際に、

・なぜ下がっているのか

・今後どう考えるべきか

・売るべきか積立継続か

を相談できる存在がいるのは大きな安心材料です。

② ライフプラン全体で考えられる

IFA型の特徴は、「投資だけ」で終わらない点です。

例えば、

・教育費

・老後資金

・住宅ローン

・保険

・相続

まで含めて総合的に設計できます。

単なる“商品販売”ではなく、人生全体のお金を整理しながら運用できるのが特徴です。

③ 年齢や性格に合った提案ができる

同じNISAでも、

20代

40代

60代

では、運用方法が変わります。

さらに、

・値動きに強い人

・不安になりやすい人

・投資経験がない人

でも向き不向きがあります。

IFAでは、その人に合った設計を行いやすい点がメリットです。

④ 老後の“取り崩し”までサポートしやすい

60代以降になると、「どう増やすか」よりも、「どう使うか」が重要になります。

例えば、

・年金とのバランス

・何年資産を持たせるか

・相続を考慮するか

・債券を組み込むか

など、取り崩し設計は非常に重要です。

IFA型では、この“出口戦略”まで伴走しながら考えやすい特徴があります。

IFAは怪しい?と感じる人もいる理由

IFAは近年増えている一方で、

・手数料が分かりにくい

・営業色が強い担当者もいる

・知識や経験に差がある

ため、不安を感じる方もいます。

特に最近は、

・SNS広告

・YouTube広告

・「無料相談」を前面に出した集客

も増えているため、

「本当に中立なの?」

「営業されるだけでは?」

と感じる方も少なくありません。

だからこそ、

・提案理由

・手数料

・アフターフォロー

・担当者との相性

をしっかり確認しながら、自分に合う相談相手を見つけることが重要です。

IFA型運用のデメリット

① 担当者によって差が大きい

実はここが非常に重要です。

IFAも人によって、

・提案力

・知識

・経験

・相性

が大きく異なります。

「誰に相談するか」が非常に重要になります。

② ネット証券よりコストが高い場合がある

提案・サポートがある分、

・手数料

・商品コスト

が高くなるケースがあります。

ただし、

「不安で途中売却してしまう」

のであれば、結果的にサポートがある方が良いケースもあります。

③ 担当者任せになりすぎる場合もある

伴走型のメリットがある一方、

・内容を理解しないまま契約

・手数料を把握していない

・提案理由を理解していない

ケースもあります。

そのため、「相談しながらも、自分でも理解する姿勢」は重要になります。

年齢別|どちらが向いている?

20〜30代:ネット証券向きの人も多い

20〜30代は、

・投資期間が長い

・積立中心

・金額が比較的小さい

ため、「まずは低コストで始める」という考え方も合理的です。

特に、

・勉強が好き

・自分で調べられる

・値動きに耐えられる

・ITに抵抗がない

方はネット証券との相性が良いでしょう。

ただし注意点

・SNS情報に流される

・一括投資で失敗

・レバレッジ商品へ偏る

ケースも増えています。

40〜50代:伴走型が向くケースが増える

40〜50代になると、

・教育費

・住宅ローン

・老後準備

・相続

など、お金の課題が複雑になります。

さらに、

・投資金額も大きくなる

・失敗しにくい設計が重要

になるため、「相談しながら進めたい」というニーズが増えます。

また、「仕事が忙しく、情報収集する時間がない」という方も多く、伴走型との相性が良いケースがあります。

60代以降:出口戦略が重要

60代以降は、

「増やす」だけでなく、

・取り崩し

・相続

・債券活用

・リスク管理

が重要になります。

この世代は特に、

・一人で判断しづらい

・詐欺リスク

・高齢時の判断力低下

・T操作への不安

もあるため、伴走型との相性が良いケースがあります。

実際によくある失敗例

ネット証券型の失敗

・暴落で売却

・YouTubeを見すぎて迷子

・商品を増やしすぎる

・NISAなのに短期売買

・パスワード管理ミス

・将来の取り崩し計画がない

伴走型の失敗

・担当者任せにしすぎる

・手数料を理解していない

・相性が悪い担当を変えない

FP視点|どちらが正解?

結論として、「どちらが上」ではありません。

大切なのは、

・自分の性格

・投資経験

・年齢

・資産額

・家族状況

・ITリテラシー

に合っているかです。

例えば、

・少額積立+勉強好き → ネット証券向き

・老後資金や相続も含め相談したい → IFA向き

・暴落時に不安になる → 伴走型向き

・ITが苦手 → 伴走型向き

という傾向があります。

まとめ

ネット証券の普及により、誰でも簡単に資産運用を始められる時代になりました。

一方で、

「情報が多すぎて迷う」

「本当にこの運用で合っているのか不安」

「老後の取り崩しまで考えられない」

という声も増えています。

資産運用は、

「商品選び」だけでなく、

「続けられる設計」

「将来の取り崩し設計」

まで考えることが非常に重要です。

だからこそ、

自分で進めるのか

誰かと伴走するのか

を、自分の性格やライフプランに合わせて選ぶことが大切です。

関連記事

余剰資金はどう活用する?預金・退職金をそのままにしないための考え方をFPが解説

退職金の運用はどうする?老後資金の「取り崩し運用」と失敗しない考え方をFPが解説

無料相談受付中

ファイナンシャルトレーナーFP事務所では、

NISA・iDeCo

老後資金

住宅ローン

保険・相続

資産運用

について、ライフプランをもとに総合的なご相談を承っております。

「ネット証券でいいのか迷っている」

「自分に合う運用方法を知りたい」

「老後の取り崩しまで相談したい」

という方は、お気軽にご相談ください。

無料相談する

とは?老後資金の正しい考え方と運用・取り崩しの設計をFPが解説.jpg)

とは?老後資金の正しい考え方と運用・取り崩しの設計をFPが解説-300x200.jpg)

が教える失敗しない始め方-300x200.jpg)