ワンルーム不動産投資をするか?しないか?失敗・やめとけ!実例をもとにFPが解説します!

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

ワンルーム不動産投資で迷っている方!今すぐ気軽にメールからお問合せください。◀︎リンク

今回FP相談に来られた女性会社員の方は、不動産投資物件2部屋を1週間後に契約予定とのことでした。

っとはいえ、不動産物件を購入するにあたり旦那様にも反対されたこともあり、第三者のFPにセカンドオピニオンとして相談したいとのことで問い合わせを頂きました。

この記事では、実際に投資不動産業者から提案を受けた物件をもとに『ワンルーム不動産投資をするか?しないか?』の相談を受けたい内容を書いてますので、ワンルーム不動産投資に迷っている方の参考になれば思っています。

最後まで読むことで不動産投資の一連のイメージが持て、買うか?買わないかの判断材料にもなると信じてます。

目次

相談内容:ワンルーム不動産投資

老後や将来の資産形成に向けていろいろセミナーやyoutubeなどで情報を集めていたところ、不動産投資がいいのではないかという話になり、知り合いからの紹介もあり不動産物件2物件(2部屋)を提案を受けており、尚且つ不動産の契約を1週後に予定しておりました。

とはいえ、大きなお金も動く事で不安になりFP相談に来られました。

また、この相談に来られた女性は『一つ情報を得ると鵜呑みにしてしまうタイプっとの事で、複数の意見とあらゆる角度からの視点で見たいと』っとおっしゃり相談にこられました。

相談者詳細:ワンルーム不動産投資

東京都内在住

36歳 女性会社員

年収650万

旦那様 旅行業個人事業主

現在はマンションに賃貸で居住

子供なし(将来は希望)

ワンルーム不動産投資で迷っている方!今すぐ気軽にメールからお問合せください。◀︎リンク

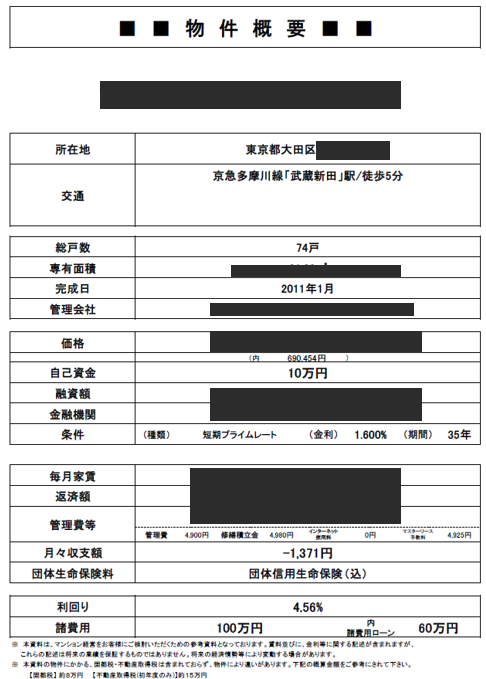

物件概要:ワンルーム不動産投資

相談に来られたお客様の物件概要になります。

■ ■ 物 件 概 要 ■ ■

〇〇〇〇〇〇〇〇〇〇〇〇 〇〇号室

所在地東京都大田区

交通

京急多摩川線「武蔵新田」駅/徒歩5分

総戸数〇〇戸

専有面積21.66㎡

完成日2011年1月

管理会社〇〇〇〇

価格〇〇〇〇万円

自己資金10万円

融資額〇〇〇〇万円

金融機関オリックス銀行

金利 1.600% (期間) 35年

毎月家賃〇〇〇〇円

返済額〇〇〇〇円

管理費等

14,805円

管理費4,900円 修繕積立金4,980円インターネット

使用料0円マスターリース

手数料4,925円

月々収支額-1,371円←年間でいうと16,452円がマイナスになります。

団体生命保険料団体信用生命保険(込)

利回り4.56%

諸費用100万円内60万円

月の収支額マイナス1,371円になり年間マイナス収支額16,452円

この物件の月の収支額マイナス1,371円になり年間でいうとマイナス16,452円になります。

また、この試算表には固定資産税が加味されていません。

物件概要によると固定資産税は年8万円になるので、年収支16,452円と固定資産税は年8万円を合計すると96,452円になります。

不動産投資をする目的で始めたのにも関わらず毎年約10万円がマイナスの収支になります。

このマイナスの収支が仮に10年間続いたらどうでしょう?

毎年マイナス10万+10年間=マイナス100万円

10年間の収支がマイナス100万円になります。

老後や将来の資産形成のために始めた不動産投資になりますが、なんと毎年の収支がマイナスになることで『投資や運用』といえるのでしょうか?

このような年間マイナス収支になるのであれば、そもそもやらない方がいいと思う方も多いと思います。

『大きなローンを組むリスク』と『将来の空室リスク』などを考慮すると勝ち目の少ない投資になり、リスクを背負って将来の返済や不動産運用をしないといけなくなります。

ワンルーム不動産投資で迷っている方!今すぐ気軽にメールからお問合せください。◀︎リンク

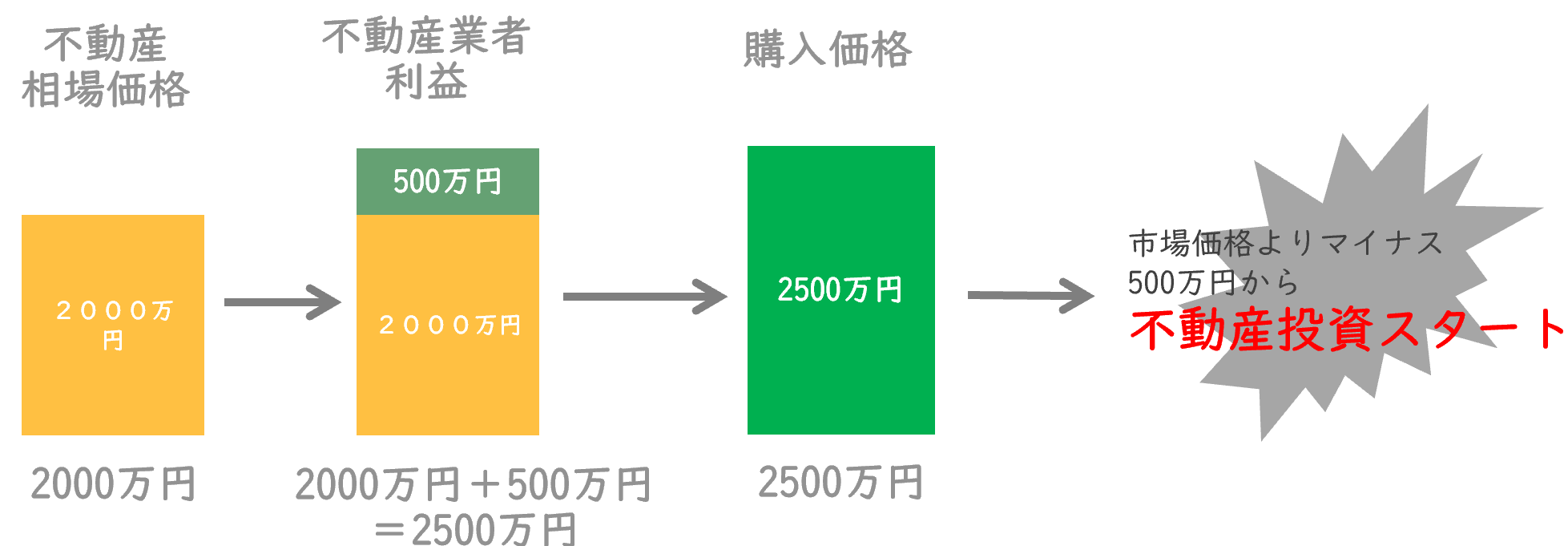

ざっくりとした不動産投資の一連のイメージで解説

不動産にかかわりのない、一般の方は、なかなか不動産取引のイメージが持ちにくいのでざっくりのイメージ図を作成しました。

相場2000万円の物件を不動産業者が利益500万乗っけて、購入価格2500万円になります。

⇩

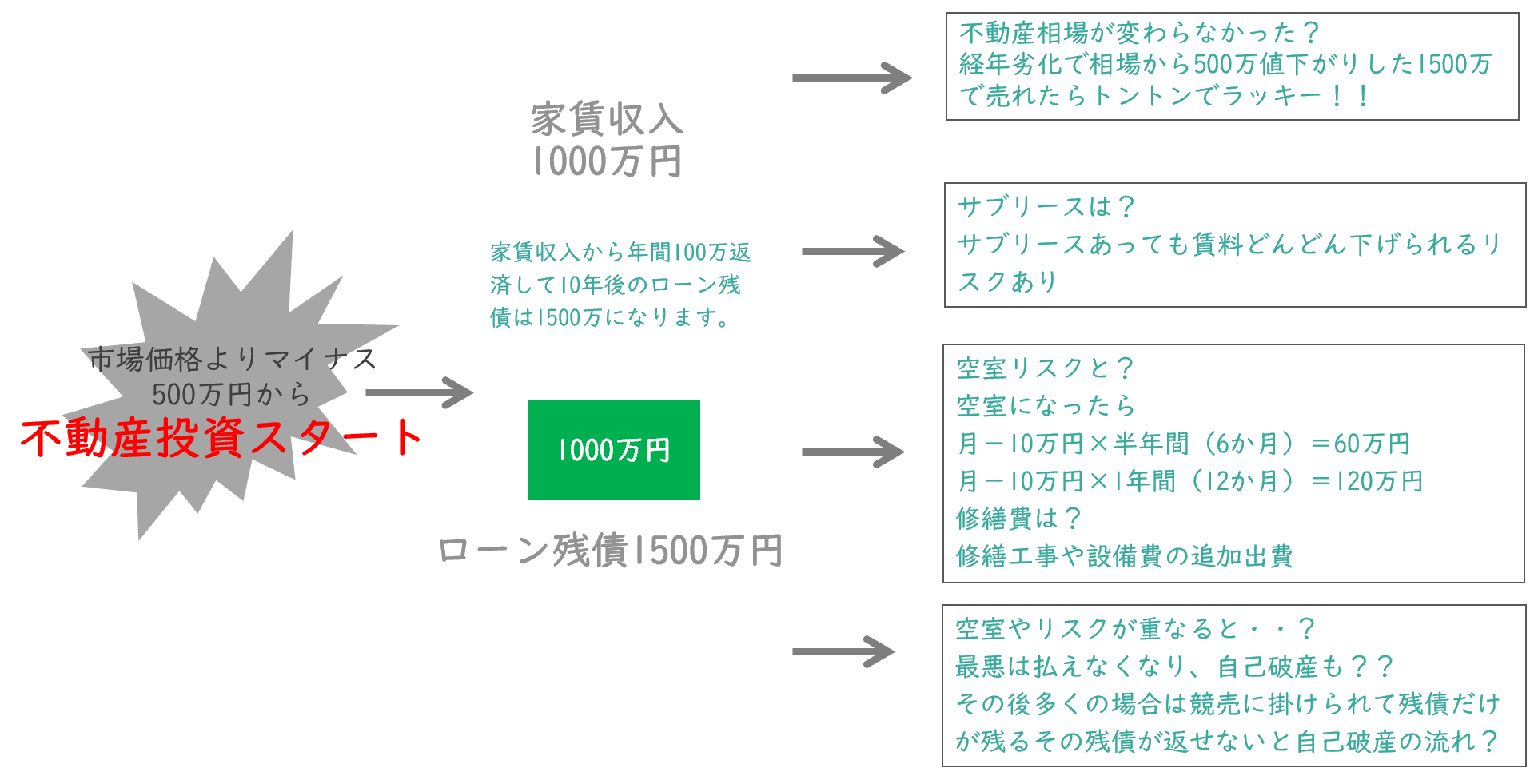

不動産投資を開始直後からマイナス500万円での不動産投資スタートです。

⇩

その後は、家賃収入から年間100万返済して10年後のローン残債は1500万になります。

⇩

当然その時の不動産相場次第になりますが、不動産相場が変わらなかったとして経年劣化で相場から500万値下がりした1500万で売れたらトントンでラッキーですね。

不動産相場が変わらなかった?

経年劣化で相場から500万値下がりした1500万で売れたらトントンでラッキー!!

サブリースは?

サブリースもあるのかもしれませんが。それはそれで賃料どんどん下げられるリスクあり

空室リスクは?

しかも空室リスク、修繕費は考慮しないでの試算になるので、考慮したらどうなるのでしょうか???

もし仮に1室が空室になったら月マイナス10万のキャッシュフローになるのですごく厳しいです。

空室になった時のリスクと支出

月-10万円×半年間(6か月)=-60万円

月-10万円×1年間(12か月)=-120万円

その他、修繕工事や設備費の追加出費を考慮したら大きなマイナスが発生します。

空室やリスクが重なると・・?自己破産も??

この空室やリスクが重なると、最悪は払えなくなり、自己破産もあり得ますよね、、、

ざっくり結論だけ言うと、多くの場合は競売に掛けられて残債だけが残るその残債が返せないと自己破産の流れ?

になっていきます。

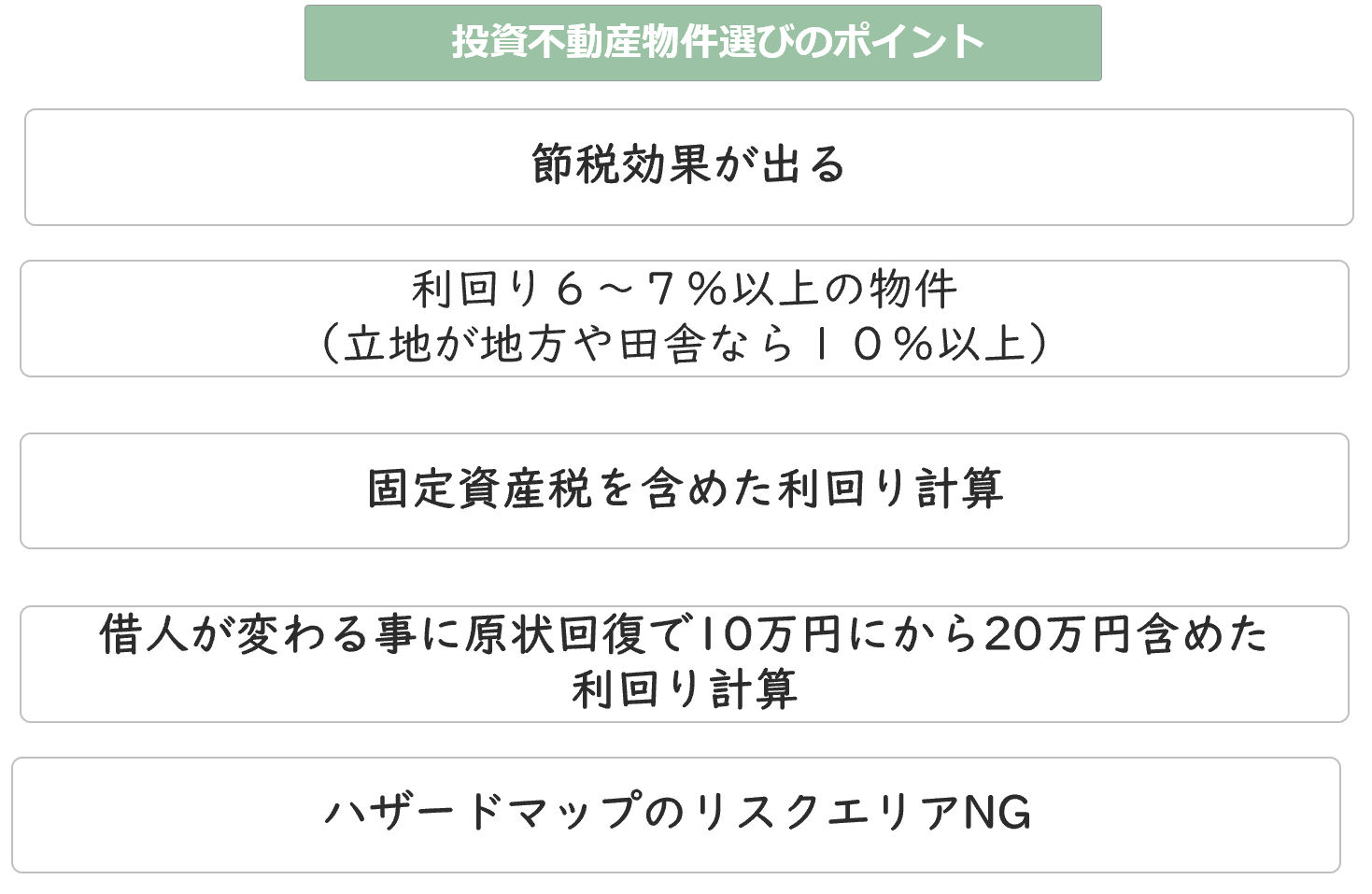

ワンルーン不動産投資物件選びのポイント

私から行ったアドバイスは以下のリスクを説明させていただきました。

●節税効果が出る

●利回り6~7%以上の物件(立地が地方や田舎なら10%以上)

●固定資産税を含めた利回り計算

●借人が変わる事に原状回復で10万円にから20万円含めた利回り計算

●ハザードマップのリスクエリアNG

節税効果が出る

所得税・住民税が圧縮効果が高くローンを組みリスクを取ってでも、それなりに節税できる金額になっているか。

利回り6~7%以上の物件(立地が地方や田舎なら10%以上)

利回りは最低でも6~7%以上の物件を選ぶ。好立地な場所であれば4%台でも検討の余地がるがなかなか好立地の物件がない。

好立地とは、23区内で駅前物件や港区・千代田区などになり、尚且つハザードリスクがない物件に限ります。

固定資産税を含めた利回り計算

物件概要に記載されて計算されている利回りだけで判断せずに、年間に支出される固定資産税の金額も加味して利回り計算をすることが必要になります。

借人が変わる事に原状回復で10万円にから20万円含めた利回り計算

部屋を借りてくれる方が出ることにより、その都度かかる費用が原状回復費用になり部屋の状態にもよりますが回復費が10万円にから20万円になります。

長期的に借りてくれる借り人であればいいのですが、短期間で借り人が変わる際にはその都度回復費の出費がかさんでくるので利回り計算をする際にも考慮が必要になります。

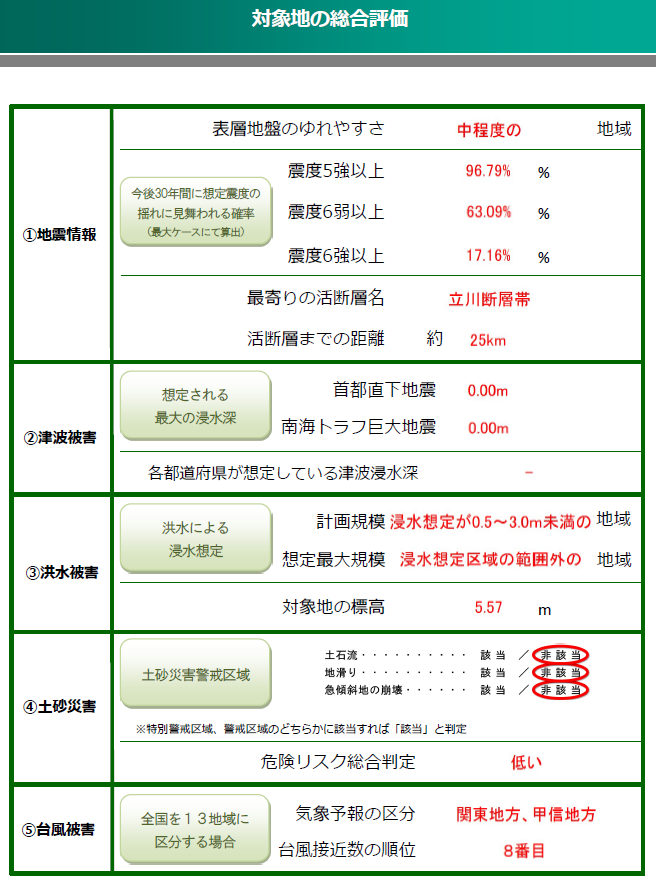

ハザードマップのリスクエリアNG

物件を検討するにあたりハザードマップを確認することが必要です。ハザードマップは以下の情報を得ることができ来ます。

①地震情報

②津波被害

③洪水被害

④土砂災害

⑤台風被害

このハザードマップを確認しリスクが少しでもある物件は検討しない方が良い物件です。理由は、何らかの自然災害により空室リスク・売却額減少リスクにつながるためです。

ハザードマップポータルサイト

https://disaportal.gsi.go.jp/index.html

まとめ

この記事では相談者の事例をもとにワンルーム不動産投資を実施に行ったときに将来どのようなリスクが考えられるかを解説してきました。

もし、不動産投資を検討しているなら『ワンルーム不動産投資物件選びのポイント』は必ず押さえて始める事をお勧めいたします。

最後に『ワンルーム不動産投資物件選びのポイント』は以下です。

●節税効果が出る

●利回り6~7%以上の物件(立地が地方や田舎なら10%以上)

●固定資産税を含めた利回り計算

●借人が変わる事に原状回復で10万円にから20万円含めた利回り計算

●ハザードマップのリスクエリアNG