法人保険と個人保険の違いがわからない!個人事業主の保障内容や保険の検討方法を法人専門FPが回答します。

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

法人保険と個人保険は何が違うの?っとよく聞かれます。

加入する時の契約形態の違いや、経費として落とせるのか等、今回の記事では、法人保険と個人保険の違いについていただいた質問に回答いたします。

目次

質問|法人保険と個人保険の違いはどんな違いがあるのでしょうか?

販売されている、法人保険と個人保険の違いはどんな違いがあるのでしょうか?

法人では一部の保険料が損金や経費になるとのことですが、個人保険で加入する保険にも損金や経費にはならないのでしょうか?

また、個人事業主が法人保険には加入できるのでしょうか?教えていただけると嬉しいです。

回答:法人保険と個人保険は契約形態に違いがあります。

法人保険と個人保険は契約形態に違いがあります。

法人保険の契約者は法人で、保険金の受取人でも法人を指定することができます。

個人保険は契約者・被保険者・保険金受取人のすべてが個人です。

法人保険専用の保険がありますので、個人では法人保険に加入できないこともあります。

逆に学資保険などは法人で掛けることはできません。

法人保険の特徴は、定期保険や終身医療保険などの掛け捨てにできる生命保険を活用する場合は、保険料の一部・または全部を損金に算入することができます。

一方で、法人保険から発生する保険金を法人で受け取る場合は、保険金から資産計上されている保険料を控除した金額が利益になりますので、そこに法人税が課されます。

このように、法人保険の場合は、税務が関わってきますので、個人保険よりも税務・会計に関する知識が必要となります。

個人保険は個人でかけるものなので、損金にはできませんが、生命保険料控除を活用することは可能です。

保険料控除に関しては『保険料控除とは?現役の保険営業マンが質問にわかりやすく解説と回答しました。』を参考にしてください。

最後に、個人事業主でも法人保険に加入できるのかですが、個人事業主でも加入はできる商品もあります(全てではありません)。

ただし、個人事業主で損金計上できるようにするには、家族以外の第三者を被保険者とする契約であれば商品に応じた損金を計上することができます。

最もよく利用されている保険は養老保険で、事業主も含めていいのですが、従業員全員に養老保険を掛け、満期保険金は個人事業主に、死亡保険金は従業員の遺族に設定すると、保険料の半分は福利厚生費として損金算入することが可能です。

返戻率も高く、保障も確保できるので、従業員向けの福利厚生として非常に人気のプランです。

回答|従業員向けに医療保険やがん保険を掛けることで…

また、従業員向けに医療保険やがん保険を掛けることで、売上補填や福利厚生として活用することもできます。

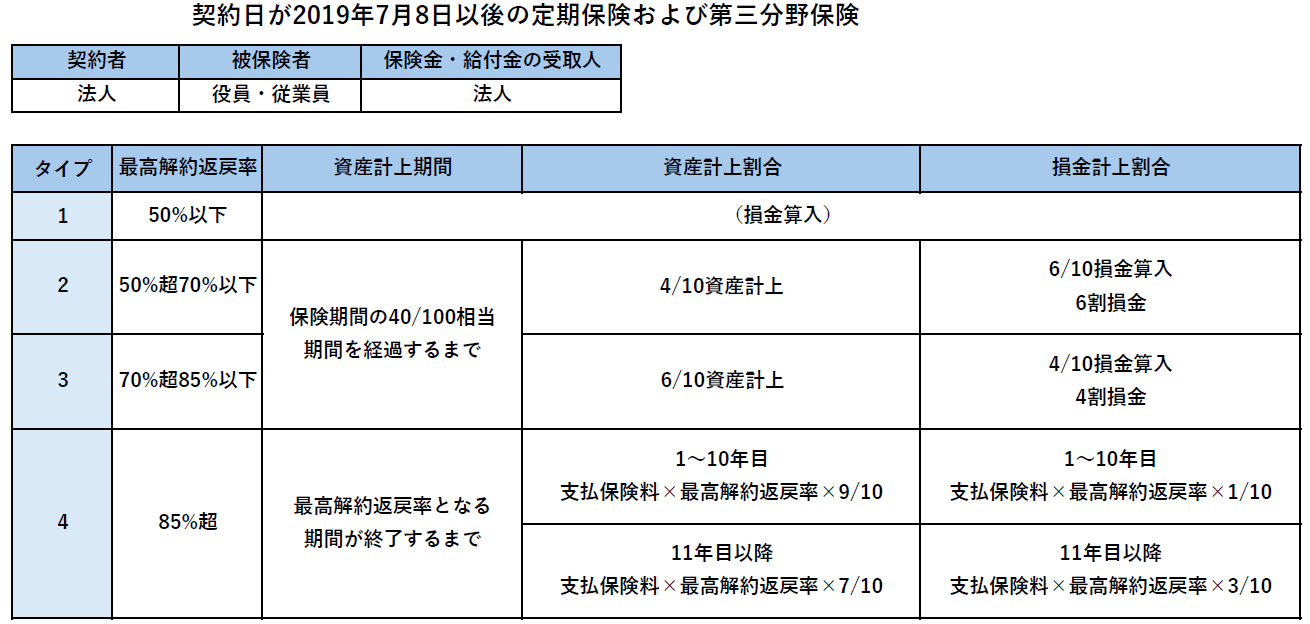

掛け金はプランによりますが、終身払いあるいは定期保険の掛け捨てタイプであれば、原則は全額損金計上可能です。

しかし、解約返戻率が50%~70%は保険料の6割が損金で、解約返戻率が70~85%は保険料の4割が損金で、85%を超えるものは4割未満しか損金計上できません。

保険金の受取人を従業員あるいは従業員の家族としていれば、全額損金計上できるものもありますが、原則は解約返戻率や払込期間などによって損金割合が変わることには注意しましょう。

このように、法人保険や個人事業主向けの事業保険は、個人保険とは税務的な取扱いや商品の種類や取扱いが異なるため、可能な限り、経験のある法人専門の保険代理店に相談することをおすすめいたします。

質問|法人向けの保険と個人向けの保険は保障内容などは同じでしょうか?

販売されている法人向けの保険と個人向けの保険は保障内容などは同じでしょうか?

また、加入できる保険金や加入する際の診査などは、どの様に変わるのでしょうか?

会社で加入する法人保険の加入の制限はありますでしょうか?

回答:法人向けの保険も個人向けの保険も、基本的に保障内容は同じです。

法人向けの保険も個人向けの保険も、基本的に保障内容は同じです。

法人向けの保険は、保険金額が大きく設定できる商品が多いので、個人保険と比較すると大きな保険金額で加入できるような商品が多いです。

一方で、保険金額が大きくなると健康診査で検査する項目が増えるケースもありますし、決算書を預かって保険金額が上限を超えていないかなどの診査もあります。

多くの保険会社が年商と被保険者の年収で加入できる保険金額を診査しますので、事前にどのような項目で保険金の加入上限金額を設定しているのを確認してみましょう。

質問|個人事業主で保険を検討しております。

個人事業主で保険を検討しております。この時の保険は個人保険の提案を保険屋さんに依頼すればよろしいでしょうか?

また、個人事業主では、生命保険と損害保険で経費になる金額が変わるのでしょうか?

また、受け取る死亡保険金やがん保険金にはどの位の税金がかかるのでしょうか?

回答:個人事業主で保険を検討する場合は、保険屋さんの中でも…

個人事業主で保険を検討する場合は、保険屋さんの中でも法人や事業主の提案に慣れている方へ相談することをおすすめします。

個人保険を主としている方ですと、どうしても税金などの知識が乏しい場合があります。

個人事業主で生命保険や損害保険に加入する場合は、経費にできるケースが異なります。

個人事業主で生命保険を掛ける場合は、ご自身を被保険者として保険に加入しても、その保険料は経費にはなりません。一方で従業員への保険に対する保険料は損金計上することが可能です。

従業員でも家族に対する保険は損金にできませんので、注意しましょう。

回答|事業に関わる損害保険の保険料は損金計上することができます。

損害保険に関しては、事業に関わる損害保険の保険料は損金計上することができます。

例えば、不動産賃貸業を営んでいる場合では、火災保険や賠償保険に関する損害保険料は損金にすることができます。

一方で、生命保険や損害保険で保険金を受け取った場合ですが、生命保険の場合は従業員に掛けていた保険は、保険金から資産計上されている保険料を控除した金額が利益として計上されます。

これはがん保険や医療保険も同様です。

損害保険に関しては、損害を補填するための性質のため、基本的には税金はかからないのですが、損害を超える利益が保険金によって発生している場合は、帳簿上で利益として計上することになります。

例えば、火災で建物が焼けてなくなってしまいました。帳簿では建物は500万円と記載されていたとします。そのときに保険金が1000万円入ってきますと、500万円の利益となります。

また、個人事業主が自分自身に掛ける保険は経費にはならず、保険料控除で保険料の一部を所得から控除することになりますが、基本的には年間8万円程度の枠ですのでそこまで大きく税負担を減らすことはできません。

保険料控除に関しては『保険料控除とは?現役の保険営業マンが質問にわかりやすく解説と回答しました。』を参考にしてください。