総合福祉団体定期の契約形態やメリット・保険料の目安を解説します。

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

総合福祉団体定期保険に加入を希望する人は気軽にLINEもしくはメールから

無料相談する

昭和時代に「モーレツ社員」という言葉が流行したことを知っている人はいるでしょうか。

家庭や自分自身さえも投げ打って会社に忠誠を尽くして働く社員のことを指すらしいが、当時はそのような働き方が美徳とされていました。

しかし現代では働く環境が重要視され、企業側も優秀な人材集めのために、福利厚生制度の充実に力を入れています。

そのための手段のひとつ、総合福祉団体定期保険は根強い人気と好評価が得られています。

今回の記事では、総合福祉団体定期保険の保障内容や、導入することのメリット等について解説していきたいと思います。

総合福祉団体定期保険に加入を希望する人は気軽にLINEもしくはメールから

無料相談する

目次

総合福祉団体定期保険とは

総合福祉団体定期保険は、従業員の全員を被保険者とし、企業の役員・従業員に万が一のことがあった際に企業が負担する財源を確保するための保険です。

ここでは各ポイントに分けて解説していきます。

総合福祉団体定期保険の加入目的

主な加入目的は、役員・従業員の遺族にまとまったお金を遺すことで、葬儀費用や生活費に充てることができます。

企業側にとっても、退職規定や弔慰金規定(※)に基づき遺族に支給するお金の財源とすることができます。

(※)退職規定や弔慰金規定

総合福祉団体定期保険に加入の際、契約者となる法人で運用されている退職規定や弔慰金規定で定められている金額と連動する保険金の額設定とするのが一般的です。

なお、退職規定や弔慰金規定がない法人でも、保険会社は各種規定のひな形を用意してくれます。

総合福祉団体定期保険の種類

総合福祉団体定期保険は大きく分けると以下に2種類に分類されます。

・総合福祉団体定期保険(有配当)

・無配当総合福祉団体定期保険(無配当)

両者の大きな違いは保険料です。無配当総合福祉団体定期保険は配当がない分、保険料は安く抑えることができます。

一方で総合福祉団体定期保険(有配当)は、前者と比較すると、配当がある分どうしても保険料は高くなります。

また、配当は必ず保証されているものではないという点も注意が必要です(決算の状況に左右されるのです)。

総合福祉団体定期保険の契約形態

総合福祉団体定期保険における契約形態を下記に紹介します。

・契約者:法人

・被保険者:法人の役員および従業員の全員

・保険金受取人:役員および従業員の遺族(法人受け取りにすることもできます)

なお、保険料は全額法人負担となります。

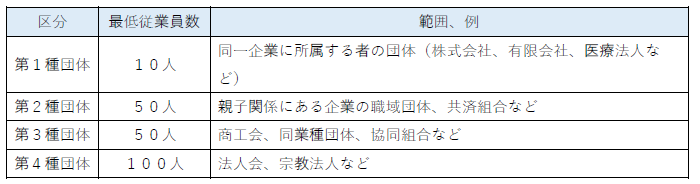

総合福祉団体定期保険の契約者の種類

契約者である法人の規模や特性によって、下記の4種類に分類されます。

その他、注意点

総合福祉団体定期保険は保険期間1年で、解約等の申し出をしない限り、基本的に自動更新となります。

ただし、契約更新時の被保険者の年齢によっては、保険料が上がることがあります。

※多くの保険会社では5歳毎に保険料が上がる仕組みとなっています。

総合福祉団体定期保険に加入を希望する人は気軽にLINEもしくはメールから

無料相談する

保障内容・特約

総合福祉団体定期保険の保障内容はいたってシンプルです。死亡したとき、約款所定の高度障害状態に該当したときに、契約時に設定した保険金を支払うという内容です。

後述する特約を組み合わせて設計することが一般的です。

ここでは、主契約に付帯することで保障を手厚くする特約について解説します。

ヒューマンバリュー特約

死亡保険金の一部を、契約者である法人を受取人とすることができる特約です。

通常、総合福祉団体定期保険は死亡保険金の受取人は被保険者の遺族が基本設定となっています。

受取人を法人にすることで、亡くなった被保険者の損失補填(後進の従業員の育成など)の費用に充てることができます。

ただし、ヒューマンバリュー特約の付保には、従業員の同意が必要である点はしっかり押さえておきましょう。

災害補償特約

不慮の事故によるケガ等で保険会社所定の障害状態に該当した場合に保険金を受け取ることができるものです。

法人によっては、ケガによって一定の障害状態に該当した場合に従業員に見舞金の支給を災害保障規定に定めているところもあります。

そのような法人にとっては、その財源をこの特約を付保することで準備することができます。

疾病入院特約

不慮の事故によるケガ等で一定期間入院した場合に保険金を受け取ることができるものです。

総合福祉団体定期保険に加入する企業側のメリット

ここでは総合福祉団体定期保険に加入することで得られるメリットを紹介します。

多くの法人は以下のメリットを見込んで、加入しているのです。

福利厚生の充実

福利厚生制度の充実は、総合福祉団体定期保険に加入する上で得られる最大のメリットとなります。

冒頭でも触れましたが、現代では優秀な従業員の確保のために、多くの法人では福利厚生制度の充実を図り、求職者側も就職先を選ぶ上で同制度の充実度を求めていると言えます。

福利厚生制度の充実に必要となる財源を確保するのに、総合福祉団体定期保険は最適です。

企業イメージのアップ

福利厚生制度の充実は同時に企業のイメージアップにもつながります。

従業員の不測の事態に企業が一定の保障を備えるということは、従業員をそれだけ大切に考えていることの表れであり、対外的なイメージも良くなります。

従業員のモチベーションアップ

総合福祉団体定期保険を従業員の保障として備えることで、同時に従業員の家族に対する保障を備えていることにもつながります。

このことは従業員にとって安心して働けるという意識を作り、働く上でのモチベーションアップ効果を期待できます。

さらには従業員の会社への帰属意識を高めることにもつながります。

保険料は全額損金

法人が負担する保険料は全額損金となります。

このことは法人税の算出根拠となる益金を減らし法人税の減税効果をつくります。

総合福祉団体定期保険に加入を希望する人は気軽にLINEもしくはメールから

無料相談する

保険料例、告知事項例

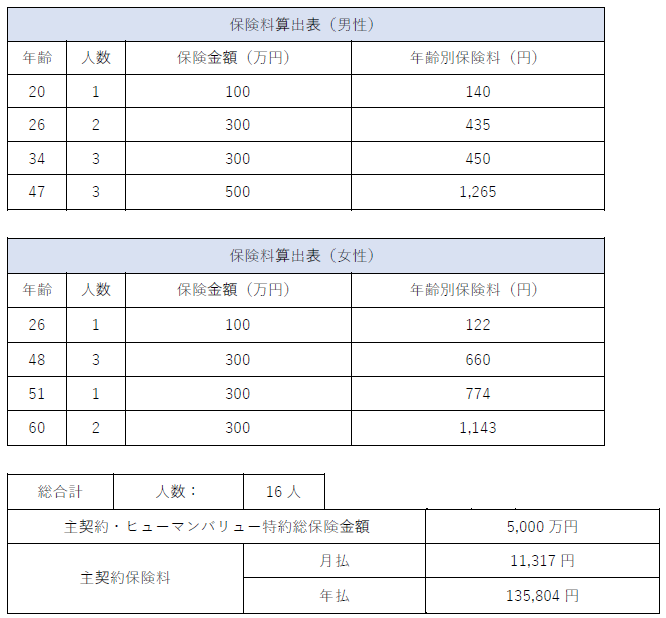

最後に筆者が実際に総合福祉団体定期保険を提案した際の内容を紹介します。保険料の目安となれば幸いです。

保険料算出表(男性)

年齢:20歳

人数:1名

保険金額:100万円

年齢別保険料:140円

年齢:26歳

人数:2名

保険金額:300万円

年齢別保険料:435円

年齢:34歳

人数:3名

保険金額:300万円

年齢別保険料:450円

年齢:47歳

人数:3名

保険金額:500万円

年齢別保険料:1,265円

保険料算出表(女性)

年齢:26歳

人数:1名

保険金額: 100万円

年齢別保険料:122円

年齢:48歳

人数:3名

保険金額:300万円

年齢別保険料:660円

年齢:51歳

人数:1名

保険金額:300万円

年齢別保険料:774円

年齢:60歳

人数:2名

保険金額:300万円

年齢別保険料:1,143円

総合計:人数16人

主契約・ヒューマンバリュー特約総保険金額:5,000万円

主契約保険料

月払11,317円:年払135,804円

上記のように、総合福祉団体定期保険は比較的低廉な保険料負担で保障を得ることができるのが大きな特徴です。

また、加入時の告知事項も非常に簡易的な内容(※)で更新時に追加で告知を求められることもないのです。

持病・既往症がある方でも加入しやすいというのは、被保険者となる役員・従業員だけでなく、法人にとっても非常にありがたい保険です。

(※)某生命保険会社の総合福祉団体定期保険の告知事項を紹介

①直近3か月以内に医師の治療(診察・検査・指示・指導を含む)・投薬を受けたことがありますか。

②過去1年以内に病気やケガによって、手術を受けたり、入院をしたり、医師による治療・投薬を受けたことがありますか。

③過去1年以内に健康診断または人間ドックの結果、異常を指摘されたことがありますか。

まとめ

今回の記事では、総合福祉団体定期保険の補償内容や導入することで得られるメリットについて解説しました。

高度経済成長期からバブル期にかけて、世界における日本の競争力は飛躍的に向上しました。

その飛躍を支えていたのは、言うまでもなく、長時間の残業や、土日の休みを返上してでも働いてくれた当時の労働者です。

しかし現代の労働者が求めるものは、福利厚生制度の充実等、働く環境に重きを置くように変化してきています。

総合福祉団体定期保険は、働く環境づくりに最適な保険のひとつです。ぜひ導入を検討することをおすすめします。

総合福祉団体定期保険に加入を希望する人は気軽にLINEもしくはメールから

無料相談する