施工ミスの水漏れ・漏水工事事故で損害賠償を請求された時に使える保険とは?実例10件で解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

「工事が終わった後に水漏れが発生した」

「排水管工事後に漏水事故が発生した」

「施工不良で損害賠償請求を受けた」

建設業や設備業では、このような漏水事故が実際に発生しています。

私自身、損害保険代理店として多くの事故対応を行ってきましたが、近年は漏水事故の相談が増えていると感じます。

実際に対応した事故では、

・11万円

・240万円

・3,700万円

など高額な損害賠償につながったケースもあります。

本記事では、実際に対応した事故をもとに、

・漏水事故の実例

・火災保険で対応できるケース

・賠償責任保険で対応できるケース

・施工ミスで損害賠償請求された場合の対応

を解説します。

目次

- 1 漏水(水漏れ)事故とは?

- 1.1 事故事例①:給排水管の接続部分が加水圧により外れ漏水(水漏れ)が発生。

- 1.2 事故事例②:洗濯機からの漏水(水漏れ)でフローリング床を汚損し漏水(水漏れ)が発生。

- 1.3 事故事例③:建物4階のキッチンの給排水管より漏水(水漏れ)が発生。

- 1.4 事故事例④:厨房の排水管に異物、排物が詰まり店舗内に漏水(水漏れ)が発生。

- 1.5 事故事例⑤:下水漕モーターに油分が回り、ポンプが故障。汚水が逆流し漏水(水漏れ)が発生。

- 1.6 事故事例⑤:洗面所ポンプから漏水(水漏れ)が発生。

- 1.7 事故事例⑥:排水管高圧洗浄の加圧によりパイプが破損し漏水(水漏れ)が発生。

- 1.8 事故事例⑦:飲食店2階厨房より漏水(水漏れ)が発生。

- 1.9 事故事例⑧:仮ポンプの接続部分外れ、地下室に汚水が流入する漏水(水漏れ)が発生。

- 1.10 事故事例⑨:店舗内トイレ排管が詰まり厨房下の排管から汚水が漏れる。

- 1.11 事故事例⑩:台風による損害を受け、屋根や外壁が破損してしまい、そこから雨水が漏水(水漏れ)が発生。

- 1.12 漏水事故で損害賠償請求されたら誰が支払う?

- 2 漏水(水漏れ)事故に備えるには?

- 3 まとめ

漏水(水漏れ)事故とは?

漏水事故とは、給排水設備や配管設備、厨房設備などから水が漏れ、第三者の建物や設備、商品、家財などに損害を与えてしまう事故です。

漏水事故は、

・建物老朽化

・配管劣化

・設備故障

・住人の不注意

・施工ミス

など様々な原因で発生します。

特に近年は、築年数の古い建物の増加やリフォーム工事の増加により、漏水事故の相談が増加しています。

実際にあった漏水事故10事例

事例① 給排水管の接続部分が外れ漏水発生

保険金支払額:37万円

事例② 洗濯機から漏水しフローリングを汚損

保険金支払額:23万円

事例③ キッチン配管から漏水し床を張替

保険金支払額:11万円

事例④ 排水管詰まりによる店舗内漏水

保険金支払額:40万円

事例⑤ 汚水ポンプ故障による逆流事故

保険金支払額:74万円

事例⑥ 洗面所ポンプから漏水

保険金支払額:36万円

事例⑦ 高圧洗浄作業中に配管破損

保険金支払額:69万円

事例⑧ 飲食店厨房から漏水し設備が損傷

保険金支払額:240万円

事例⑨ 仮設ポンプ接続不良で地下室へ汚水流入

保険金支払額:88万円

事例⑩ 工場引渡し後の施工不良が原因で漏水発生

保険金支払額:3,700万円

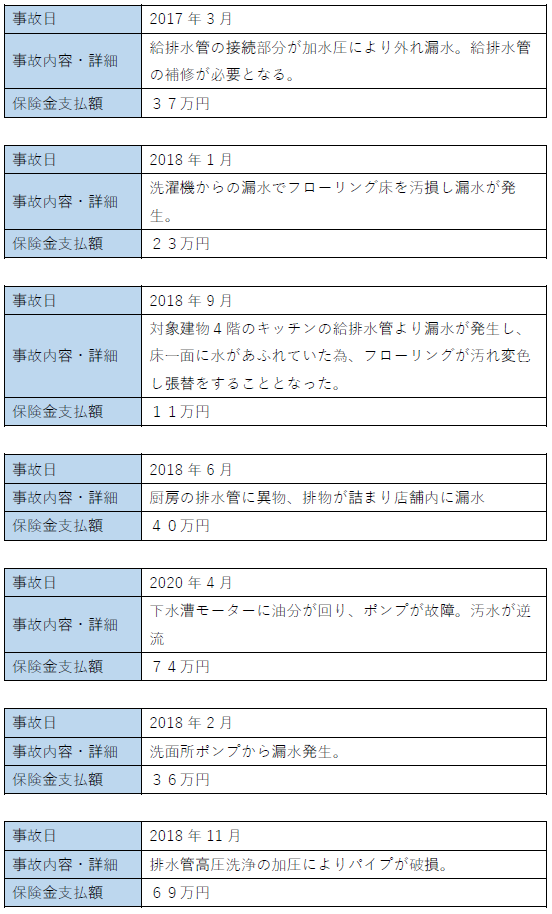

事故事例①:給排水管の接続部分が加水圧により外れ漏水(水漏れ)が発生。

事故内容・詳細:事故日:2017年3月

給排水管の接続部分が加水圧により外れ漏水(水漏れ)が発生。

この漏水(水漏れ)により給排水管の補修が必要となる。

保険金支払額:37万円

事故事例②:洗濯機からの漏水(水漏れ)でフローリング床を汚損し漏水(水漏れ)が発生。

事故内容・詳細:事故日:2018年1月

洗濯機からの漏水(水漏れ)でフローリング床を汚損し漏水(水漏れ)が発生。

保険金支払額:23万円

事故事例③:建物4階のキッチンの給排水管より漏水(水漏れ)が発生。

事故内容・詳細:事故日:2018年9月

対象建物4階のキッチンの給排水管より漏水(水漏れ)が発生し、床一面に水があふれていた為、フローリングが汚れ変色し張替をすることとなった。

保険金支払額:11万円

事故事例④:厨房の排水管に異物、排物が詰まり店舗内に漏水(水漏れ)が発生。

事故内容・詳細:事故日:2018年6月

厨房の排水管に異物、排物が詰まり店舗内に漏水(水漏れ)

保険金支払額:40万円

事故事例⑤:下水漕モーターに油分が回り、ポンプが故障。汚水が逆流し漏水(水漏れ)が発生。

事故内容・詳細:事故日:2020年4月

下水漕モーターに油分が回り、ポンプが故障。汚水が逆流

保険金支払額:74万円

事故事例⑤:洗面所ポンプから漏水(水漏れ)が発生。

事故内容・詳細:事故日:2018年2月

洗面所ポンプから漏水(水漏れ)発生。

保険金支払額:36万円

事故事例⑥:排水管高圧洗浄の加圧によりパイプが破損し漏水(水漏れ)が発生。

事故内容・詳細:事故日:2018年11月

排水管高圧洗浄の加圧によりパイプが破損し漏水(水漏れ)が発生した。

保険金支払額:69万円

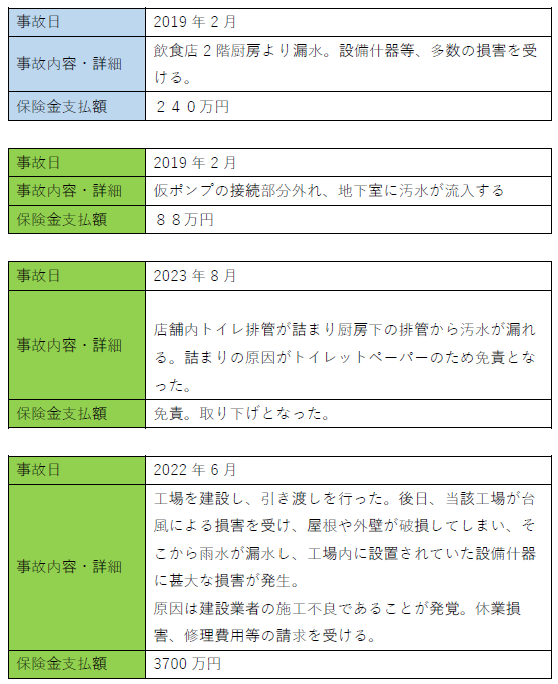

事故事例⑦:飲食店2階厨房より漏水(水漏れ)が発生。

事故内容・詳細:事故日:2019年2月

飲食店2階厨房より漏水(水漏れ)。設備什器等、多数の損害を受ける。

保険金支払額:240万円

事故事例⑧:仮ポンプの接続部分外れ、地下室に汚水が流入する漏水(水漏れ)が発生。

事故内容・詳細:事故日:2019年2月

仮ポンプの接続部分外れ、地下室に汚水が流入する漏水(水漏れ)が発生。

保険金支払額:88万円

事故事例⑨:店舗内トイレ排管が詰まり厨房下の排管から汚水が漏れる。

事故内容・詳細:事故日:2023年8月

店舗内トイレ排管が詰まり厨房下の排管から汚水が漏れる。

詰まりの原因がトイレットペーパーのため免責となった。

保険金支払額:保険金申請が取り下げ

詰まりの原因がトイレットペーパーのため免責となった。保険金申請が取り下げとなった。

事故事例⑩:台風による損害を受け、屋根や外壁が破損してしまい、そこから雨水が漏水(水漏れ)が発生。

事故内容・詳細:事故日:2023年8月

工場を建設し、引き渡しを行った。

後日、当該工場が台風による損害を受け、屋根や外壁が破損してしまい、そこから雨水が漏水(水漏れ)し、工場内に設置されていた設備什器に甚大な損害が発生。

原因は建設業者の施工不良であることが発覚。休業損害、修理費用等の請求を受ける。

保険金支払額;3700万円

実際にあった3,700万円の施工ミス事故最も高額だった事故がこちらです。

建設会社が工場を施工し引き渡しを行いました。

その後、台風の影響で屋根や外壁から雨水が侵入。

調査の結果、施工不良が原因であることが判明しました。

結果として、

・工場設備の損害

・修理費用

・休業損害

が発生し、総額3,700万円の賠償事故となりました。

この事故はPL保険(生産物賠償責任保険)で対応しました。

漏水事故で損害賠償請求されたら誰が支払う?

漏水事故では原因によって使う保険が変わります。

被害者側

火災保険(水濡れ補償)

個人が加害者の場合

個人賠償責任保険

建設業者が加害者の場合

・請負業者賠償責任保険

・PL保険(生産物賠償責任保険)

漏水(水漏れ)事故に備えるには?

ここで、上記で紹介したような漏水(水漏れ)損害に対応する保険について解説します。

火災保険で対応できるケース

上階からの漏水によって、

・家財

・床

・壁紙

などが損害を受けた場合、

火災保険の「水濡れ補償」で対応できるケースがあります。

個人賠償責任保険で対応できるケース

火災保険で紹介した事例は漏水(水漏れ)被害を受けた場合の事案です。

逆に漏水(水漏れ)を起こしてしまい、階下の住人に損害を与えてしまった場合の補償はどうでしょう。

このような場合は、個人賠償責任保険でカバーすることができます。

個人賠償責任保険とは、日常生活において、お客さまご自身またはご家族の方が、偶然な事故により法律上の損害賠償責任を負担することにより被った損害を補償します、という内容です。

個人賠償責任保険は、ほとんどの損害保険会社で取り扱いがあります。具体的に下記のような事故事例に対応するものです。

・買い物中に商品を壊してしまった。

・子供が自転車運転中に他人にケガをさせた。

・排水ホースの接続不良による漏水(水漏れ)で階下に漏水(水漏れ)させた。

・飼い犬が他人に噛みついてケガをさせた。

・自宅の塀が倒れ他人がケガをした。

・日本国内で友人から借りたカメラを、海外旅行先で落として壊してしまった。

・自転車を運転中に踏切内で立ち往生してしまい、電車を止めてしまった。

なお、個人賠償責任保険は火災保険や自動車保険、傷害保険等の主契約に特約として付保する方法が一般的です。

個人賠償責任保険は日常生活を安心して営む上で非常に大切な補償です。

また保険料も安くコスパの良い保険でもあります。

しっかり付保されているか必ず確認しましょう。

建設業者はPL保険が重要

施工ミスによる漏水事故は、

工事完了後に発覚するケースが多くあります。

その際に活躍するのが、

PL保険(生産物賠償責任保険)

です。

特に、

・設備工事

・給排水工事

・リフォーム工事

・内装工事

・防水工事

を行う会社では必須の保険といえます。

FP視点|漏水事故は「起こる前提」で備えるべき

漏水事故は、どれだけ注意していても発生する可能性があります。

実際に私が対応した事故でも、

・数万円

・数百万円

・数千万円

と損害額は様々でした。

しかし共通しているのは、保険未加入だった場合、経営に大きなダメージを与えるという点です。

まとめ

漏水事故は、

・建物老朽化

・設備故障

・施工ミス

など様々な原因で発生します。

特に建設業者の場合、施工不良が原因で高額な損害賠償請求を受けるケースもあります。

実際に対応した事例では、最大3,700万円の支払い事例もありました。

だからこそ、

・火災保険

・個人賠償責任保険

・請負業者賠償責任保険

・PL保険

など適切な保険で備えることが重要です。