借家人賠償事故!火災保険の損害賠償保険金が実際に支払われた10例を一挙公開

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

実家を出て賃貸住宅で一人暮らしを始める際、不動産屋から火災保険の加入を勧められます。

もちろん主な加入目的としては、入居者の大切な家財道具を損害から守るためではありますが、不動産屋にとってそれよりも大切な目的があって勧めているのです。

それは管理する物件が、借主の責任で火災等が生じた際に、その損害を補償するためなのです。

今回の記事では、そのような不動産屋のニースに応える借家人賠償責任保険に焦点をあてて、その補償内容を解説します。

また筆者が現場で実際に経験した保険金の支払いの事例もあわせて紹介していきます。

目次

- 1 借家人賠償責任保険とは?

- 2 参考:保険料の目安を紹介

- 3 保険金支払事例・事故事例を紹介

- 3.1 事故事例①:冷蔵庫を自宅へ搬入中に角を壁にぶつけ壁を破損。

- 3.2 事故事例②:自宅で設置中に壁にテレビ台をぶつけて破損させた。

- 3.3 事故事例③:従業員が窓ガラスを割ってしまった。

- 3.4 事故事例④:搬入中に転倒させ、玄関の左右の壁に傷をつけてしまった。

- 3.5 事故事例⑤:空き巣に入られ、窓ガラスと網戸を壊される。

- 3.6 事故事例⑥:冷蔵庫を移動する際にに壁クロスを破損。

- 3.7 事故事例⑦:風呂釜を掃除中に蓋を落として風呂釜の底を破損しそこから階下に漏水。

- 3.8 事故事例⑧:ボヤが起き、壁と床に燃え、全面張替が必要になる損害になる。

- 3.9 事故事例⑨:布団に横になってタバコを吸っていたら、布団やカーペットに引火。

- 3.10 事故事例⑩:洗濯機の排水ホースが外れて水漏れが発生。

- 4 保険金支払にならない事例

- 5 Q&A:借家人賠償責任保険についての質問と回答

- 6 まとめ

借家人賠償責任保険とは?

そもそも借家人賠償責任保険とはどのような保険なのでしょうか。

某大手損害保険会社では下記のように規定しています。

被保険者に責任がある不測かつ突発的な事故によって借用住宅を損壊し、貸主に対して法律上の損害賠償責任を負った場合の損害賠償金等をお支払いします。

つまり、賃貸住宅の住人が不注意で自分の住む部屋に損害を与えてしまった場合、その修理費用を補償するのが借家人賠償責任保険ということになります。

たとえばタバコの不始末でボヤを発生させてしまったり、家財道具を移動させる際にうっかり壁に穴をあけてしまったりといったケースが該当します。

保険金額は保険会社にもよりますが、概ね1,000~2,000万円くらいの範囲で設定することが多いです。

また、借家人賠償責任保険は火災保険の特約で補償を付保することが一般的です。

家財に対する火災保険に借家人賠償責任補償特約を付保するといった具合です。

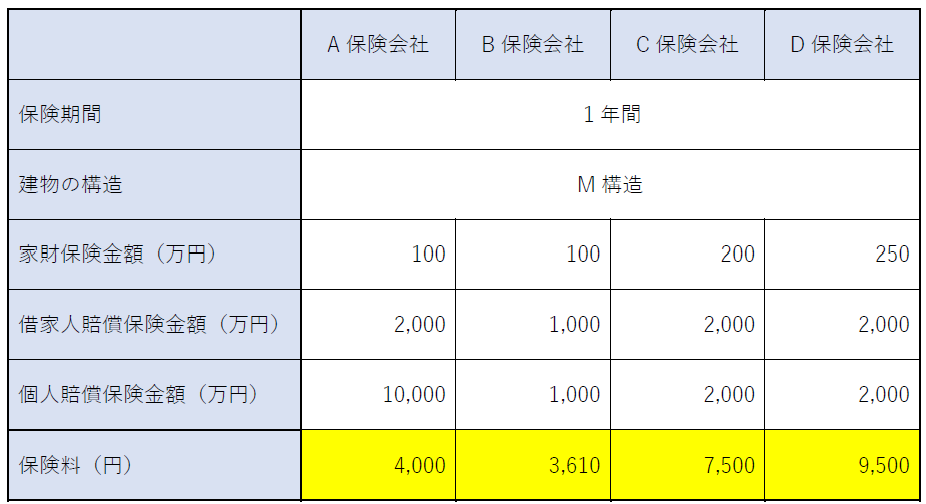

参考:保険料の目安を紹介

参考までに借家人賠償責任保険の付保された火災保険の保険料の目安を紹介します。

保険料の試算条件は下記をご確認ください。

保険会社によって保険料率に差がありますが、概ね主契約である家財保険金額に比例して保険料も高くなる傾向にあります。

借家人賠償特約や個人賠償特約の保険金額が大きくても主契約の保険金額が小さければ、保険料にそれほど影響はないという点を押さえておきましょう。

保険金支払事例・事故事例を紹介

ここで筆者が現場で損害対応した事例をいくつか紹介したいと思います。

事故事例①:冷蔵庫を自宅へ搬入中に角を壁にぶつけ壁を破損。

事故日:2020年8月

事故内容・詳細

電気屋で購入した冷蔵庫を自宅へ搬入中に角を壁にぶつけ壁を破損。

保険金支払額

54,850円

事故事例②:自宅で設置中に壁にテレビ台をぶつけて破損させた。

事故日:2020年5月

事故内容・詳細

家具屋でテレビ台を購入し、自宅で設置中に壁にテレビ台をぶつけて破損させた。

保険金支払額

69,400円

事故事例③:従業員が窓ガラスを割ってしまった。

事故日:2018年1月

事故内容・詳細

事務所清掃作業中に誤って従業員が窓ガラスを割ってしまった。

保険金支払額

184,800円

事故事例④:搬入中に転倒させ、玄関の左右の壁に傷をつけてしまった。

事故日:2023年10月

事故内容・詳細

購入したばかりの棚を手持ちで搬入中に転倒させ、玄関の左右の壁に傷をつけてしまった。

保険金支払額

134,850円

事故事例⑤:空き巣に入られ、窓ガラスと網戸を壊される。

事故日:2023年2月

事故内容・詳細

自宅で留守にしている時に空き巣に入られ、窓ガラスと網戸を壊される。

保険金支払額

126,400円

事故事例⑥:冷蔵庫を移動する際にに壁クロスを破損。

事故日:2021年2月

事故内容・詳細

自宅の模様替えしている中で、冷蔵庫を移動する際にに壁クロスを破損。

保険金支払額

126,400円

事故事例⑦:風呂釜を掃除中に蓋を落として風呂釜の底を破損しそこから階下に漏水。

事故日:2021年2月

事故内容・詳細

風呂釜を掃除中に蓋を落として風呂釜の底を破損しそこから階下に漏水。

保険金支払額

1,032,560円

事故事例⑧:ボヤが起き、壁と床に燃え、全面張替が必要になる損害になる。

事故日:2021年2月

事故内容・詳細

ストーブの火でボヤが起き、壁と床に燃え、張替が必要になる損害になる。

保険金支払額

328,400円

事故事例⑨:布団に横になってタバコを吸っていたら、布団やカーペットに引火。

事故日:2017年12月

事故内容・詳細

布団に横になってタバコを吸っていたら、布団やカーペットに引火。消防車が出動する等、近隣住居が大騒ぎになった。

結果的に借用戸室全体に損害を与えるボヤになった。

保険金支払額

2,244,860円

事故事例⑩:洗濯機の排水ホースが外れて水漏れが発生。

事故日:2020年3月

事故内容・詳細

洗濯機の排水ホースが外れて水漏れが発生。部屋の中を水浸しにしてしまう。階下の住人の家財も水濡れし損害を与える。

保険金支払額

848,000円

このように損害額としても決して小さな金額ではありません。

なによりこのような事故を発生させてしまうと、その後の大家さんとの関係を維持することは難しくなってしまいます。

借家人賠償保険に入っているからと油断せず、普段の生活から最低限火の始末に気を付けるなど、事故を起こさない心がけは大切です。

保険金支払にならない事例

最後に借家人賠償責任保険において、保険金の支払いの対象外となる代表的な事例についても触れておきたいと思います。

故意による損害

ストレスから壁を殴りつけて穴をあけてしまう等、わざと損害を与えるようなケースは保険金の支払対象外です。

感覚的に理解できるとは思いますが、実際に損害保険の現場に身を置いていると、このような相談はよくあります。

保険契約の締結の際の説明の重要さを痛感します。

借家人賠償責任保険で対象になるのは、あくまで「過失」によるものです。

経年劣化による損害

住宅はどんなにきれいに使うことを心がけていても、経年劣化によって傷んでくるものです。

経年劣化による損害はそもそも損害保険全般で支払対象外となります。

保険金支払い対象となるのは、急激・偶然・外来という要素が必要になるのです。

建物オーナー以外の第三者に対する損害

借家人賠償責任保険は、あくまで建物オーナーに対する損害賠償責任を補償するものです。

たとえば漏水事故を起こして、階下の住人に損害を与えた場合、階下の住人に対する補償は個人賠償責任保険の守備範囲になります。

賃貸住宅に入居する場合は、借家人賠償責任保険と個人賠償責任保険はともに重要です。

漏れのないよう、しっかり付保しておきましょう。

ペットによる損害

ペット可の住宅に住んでいると、ペットによる損害が発生する可能性はとても高いです。

しかしながら、借家人賠償責任保険ではペットによる損害を対象外としているのです。

Q&A:借家人賠償責任保険についての質問と回答

賃貸住宅に住む際、火災保険に特約として付保され、ほぼ強制的に加入することとなる借家人賠償責任保険ですが、「どこまで補償されるのか」「本当に必要なのか」と疑問を持つ方も少なくありません。

ここでは、借家人賠償責任保険について、契約前に知っておきたい情報を、筆者が現場でお客様から実際に問い合わせを受けた内容をもとに、Q&A形式で詳しく解説したいと思います。

質問①:どんな事故が補償の対象になりますか?

借家人賠償責任保険について質問です。自分は実家を出て、一人暮らしを始めたばかりの大学生です。

アパートに住むのにあたって、借家人賠償責任保険に、半ば強制的に加入することとなったのですが、補償内容はまったく理解できていません。

せめてどんなときに補償されるのかだけは理解しておきたいと思っています。

この保険はどんな事故が補償されるのでしょうか?

回答|入居者が不可抗力で賃貸物件に与えた損害を補償します(事故の種類が限定されます)

借家人賠償責任保険が補償対象とするのは、主に火災・破裂・爆発といった、入居者が賃貸物件(建物や設備)に損害を与えた場合の「不測かつ突発的な事故」です。

これは、民法や借地借家法において、入居者が善管注意義務(善良な管理者の注意義務)を怠った結果、賃貸物件(建物や設備)を損傷させてしまった場合に、その損害に対する賠償責任を負ってしまう可能性があるためです。

この入居者の負った損害賠償責任を補償する目的で借家人賠償責任保険は存在しています。

以下にその補償内容について解説していきます。

補償対象となる典型的なケース

以下は、多くの保険会社が補償する事故の例です。

【火災による損害】

・ガスコンロの火が油に引火し、キッチンや壁が焼損してしまった

・電気ストーブの近くに置いていた衣類が燃え、床や壁に延焼した

・タバコの火がカーテンに燃え移り、部屋全体を焼損(※重大な過失の場合は対象外になる場合あり)させてしまった

【破裂・爆発による損害】

・ガス漏れに気付かず点火してしまい、小規模な爆発で窓ガラスやドアが破損してしまった

・調理中に圧力鍋が破裂し、壁や天井に損害が生じた

これらの事故では、家主に対して修繕費や建物の原状回復費用を支払う義務が生じます。借家人賠償責任保険は、その賠償金を契約時に設定した支払限度額までカバーします。

補償対象外となる可能性が高いケース

上記の解説を見ると、「借家人賠償責任保険は何でも補償してくれる」と誤解されがちですが、補償対象外となる事故も多くあります。以下、具体的な事例をいくつか紹介します。

【水漏れによる損害】

・洗濯機のホース外れで階下に水漏れ損害が生じた

・浴室の水をあふれさせて天井や壁を汚損させてしまった

※上記の事例は通常「個人賠償責任保険」または「水濡れ損害補償」でカバーします。

【経年劣化・通常損耗】

・壁紙の日焼け、床の擦り減り

・設備の自然故障や寿命による破損

※これらは入居者の責任ではなく、そもそも損害保険の補償対象外です。オーナーに相談するべき事案になります。

【故意や重大な過失】

・室内でバーベキューをして火事を生じさせた

・飲酒して寝タバコをし、火災を発生させた

このような場合は、契約者に重大な過失があるとみなされ、保険金が減額または支払われないことがあります。

補償の対象が「火災・破裂・爆発」に限定される理由

借家人賠償責任保険は、賃貸借契約や民法の規定に基づき、入居者が家主に対して負う損害賠償責任をカバーするために設計されています。

特に火災や爆発は損害が大きく、入居者にとって賠償額が高額になりやすい事故です。

そのため、多くの保険会社がこの3つの事故に補償範囲を絞って提供しています。

ただ、保険会社によっては、「火災・破裂・爆発」に限定せず、下記のように規定している会社もあります。

借用居室が偶然な事故により損壊した場合、貸主に対して法律上の損害賠償責任を負担することによって損害を被った場合に、保険金をお支払いします。

借家人賠償責任保険で補償する事故の種類については、契約前にかならず確認するようにしましょう。

他の保険との組み合わせが重要

借家人賠償責任保険はいざというときに頼りになる保険ではありますが、補償範囲が限定的であるといえます(保険会社によります)。

賃貸住宅の入居者にとって補償の充実を考える意味で、次のような保険と組み合わせることは非常に有効です。

・個人賠償責任保険(対人・対物賠償の幅広い補償)

・火災保険の水濡れ損害補償特約

・修理費用補償(誤って室内の設備を壊した場合など)

結論

借家人賠償責任保険は、火災・破裂・爆発による建物損害が主な補償対象であり、それ以外の事故は別の保険(もしくは特約の付保)でカバーする必要があります。

特に賃貸住宅では、火災1件で数百万円〜数千万円規模の損害賠償請求が発生することも珍しくありません。

契約前に「どの事故が対象で、どれが対象外か」を確認しておくことが、安心した生活の第一歩です。

質問②:借家人賠償責任保険の補償額はいくらに設定すればよいですか?

都内のアパート(ワンルーム)に一人暮らしをしている者です。近々アパートの賃貸借契約の更新があり、火災保険の更新の案内もあわせて確認しているのですが、この機会に補償内容についてもしっかり理解しておこうと思っています。

ここで質問なのですが、借家人賠償責任補償特約の保険金額は、いくらくらいに設定するのが良いのでしょうか?

これまで保険を使ったことがないので、いまいち損害額のイメージができません。

このくらいに設定しておけば間違いないといったラインでもあれば教えてほしいです。

回答|オーナーや管理会社に相談の上、設定するのがベストです。

結論を先に言うと、オーナーや管理会社に相談するのがベストですが、それでも設定金額に迷ったら2,000万円くらいに設定しておくと安心です。

部屋の広さにもよりますが、ワンルームだとしたら、1,000万〜2,000万円の設定が標準的な安心ラインと呼ばれているためです。以下、詳しく解説していきます。

補償額の考え方(原則)

借家人賠償責任保険は、入居者の過失等により、貸主に与えた建物(借用戸室・設備・場合により共用部も含む)の損害に対する賠償金を「1事故あたりの限度額」まで補償します。

したがって、最悪シナリオ(火災・爆発等)で想定される復旧費用をおおむねカバーできる額に設定するというのが基本的な考え方です。

いくら必要?—費用を押し上げる主な要因

事故が起こった場合に想定される復旧費用は、事故時の状況や住宅自体の構造・広さといった様々な要因が関わってきます。

以下にその一例を記載します。

・構造種別:木造は延焼スピードが速く、全焼・大規模修繕のリスクが高いとされる。RC・鉄骨は延焼しにくいが、復旧単価が木造に比べて高め。

・専有面積:面積が大きいほど、内装復旧費が比例的に増加する。

・築年数・仕上げのグレード:古い建物でも配線・配管・下地含めると費用は高くなる。分譲仕様の賃貸は内装単価が上がりがち。

・共用部への波及:玄関扉・廊下・配線・ダクト・スプリンクラー等の共用部まで被害が及ぶと、一気に金額が上振れする。

・借家人賠償の対象範囲:保険商品により「借用戸室のみ」か「共用部も対象」なのかが異なる。共用部も対象なら限度額はより厚めが安心。

・重過失の有無:重過失があると不払い・減額もあり得る(=保険金額を上げても救えない領域がある)。一方で通常の過失想定なら金額設定がより重要となる。

・地震起因の火災:多くは補償対象外(不可抗力扱いが保険会社の基本スタンス)。特別な特約がない限り、地震リスクを見込んで額を上げても意味がない点に注意。

失火責任法との関係

隣接他家への延焼の場合、「失火責任法」により、火元に重過失がなければ原則賠償責任を負わないのが一般的です。

ただし貸主(オーナー)への責任は賃貸借契約上の義務(善管注意義務)に基づき、通常過失でも責任が生じうるため、借用戸室や同一建物内の共用部等については高額の復旧費を想定すべきです。

結果として、「自室+同一建物の共用部」まで波及した場合に耐えられる限度額設定が必要になります。

保険金額設定のステップ(迷ったらこれ)

補償金額の設定に迷ったら、オーナーや管理会社の求める補償の必須条件を確認し、その通りに設定するのが良いです。

例)借家人賠償2,000万円以上・個人賠償1億円以上 など。

その他、補償を決める上でポイントとなるものをいくつかご案内します。

◆建物の条件(構造・広さ等)でベース額を決める

【参考情報】

・RC・30㎡台:1,000万〜2,000万円

・RC・50㎡台以上:2,000万〜3,000万円

・木造(アパート/長屋/戸建):2,000万〜5,000万円

◆共用部への波及リスクを上乗せ

加入する保険商品が共用部も補償対象としているなら、さらに設定金額を充実させる。

◆保険料への影響を確認

多くの保険で限度額アップによる保険料の上げ幅は比較的少額なことが多い。そのため、迷ったら充分な金額設定をしておいた方が良いと言える。

◆借家人賠償責任保険の対象外リスクは別特約で補完

水漏れ等は個人賠償責任保険や修理費用特約で手当てする。また、地震に起因する損害は原則として補償対象外であることをしっかり理解しておく。

よくある落とし穴

以下の、忘れがちだが重要なポイントについてもおさえておきましょう。

・「借用戸室のみ対象」の商品で共用部損害が外れるケース:約款の定義をしっかり確認しておきましょう。

・重過失(例:飲酒+寝タバコ)で不払い・減額の可能性。重過失の定義も保険会社に確認しておきましょう。

・自己負担額(免責金額)が設定されている商品:0円かどうかを確認しておきましょう。

・時価・再調達価額・原状回復の査定基準により支払額が変動:見積作法や補修範囲の認定でぶれやすい項目。

・家財の焼失は借家人賠償ではカバーされない(家財保険で手当て)。

結論(保険金額設定の目安)

・ワンルーム/1K(〜30㎡・RC):1,000万〜2,000万

・1LDK〜2LDK(40〜60㎡・RC):2,000万前後(〜3,000万)

・木造アパート(〜50㎡):2,000万〜3,000万

・賃貸戸建(木造・70㎡超):3,000万〜5,000万

・共用部波及も想定・管理会社の指定ありならワンランク上を推奨

「限度額の上げ幅に対して保険料は比較的穏やか」なことが多いため、迷ったら多めに設定しておくと安全です。

質問③:日常的なうっかりミスや経年劣化も補償されますか?

借家人賠償責任保険について質問です。賃貸住宅専用の火災保険に、特約としてついているもの、というのは理解しているのですが、補償内容、特に個人賠償責任保険との違いがよく理解できません。

賃貸住宅に住んでいる人が、日常的なうっかりミスで大家さんに損害を与えてしまった場合や、経年劣化による建物の損害についても補償されるのでしょうか?

回答|借家人賠償責任保険がカバーするのは主に火災・破裂・爆発による建物損害に対する賠償責任です。

借家人賠償責任保険は、入居者の過失等で火災・破裂・爆発が発生し、建物や設備(借用戸室・場合により共用部)に損害を与え、家主に対する賠償責任が生じたときに補償するものです。

したがって、「燃えた」「爆発した」といった事故が中核となり、それ以外の「壊した・汚した」といった事故は、借家人賠償責任保険では原則として補償対象外と考えましょう。

対象となりやすい事例、対象外となり得る事例

借家人賠償責任保険の補償対象となりやすい事例を、下記に一部紹介します。

【対象になりやすい例】

・ガスコンロから出火し、キッチン・壁・天井が焼損してしまった

・ガス漏れに点火し、小規模爆発がが発生し、窓や建具が破損してしまった

・ストーブの熱で床が焦げ、原状回復が必要なほどの損害が発生した

一方で、下記のような「燃えていない事故」は、借家人賠償責任保険では原則として補償対象外です。

【対象外になりやすい「日常のうっかり」具体例】

破損系の事例

・コップを落として洗面ボウルを割ってしまった

・ドアに穴をあけた、クロスを大きく破いた

・IHやガス台の天板を割った・傷つけた

・窓ガラスをぶつけてヒビが入った

汚損・におい等の事例

・カーペットに飲料をこぼして生じた染み

・室内での強いにおい残り(香水・喫煙・料理臭など)

・子どもの落書きやペットのひっかきキズ

水ぬれの事例

・洗濯機ホース外れで階下に漏水させた

・風呂の水をあふれさせて天井・壁が水ぬれしてしまった

これらは多くの場合、個人賠償責任保険や水濡れ損害特約の補償領域です。ただし「借用している住宅」は、個人賠償責任保険の補償対象から除外される仕様となる保険商品も多くあります。

その場合は、別途「修理費用特約」を付保する等、対応が必要となります。

経年劣化・通常損耗は?

経年劣化(時間経過による劣化)や通常損耗(通常使用での消耗)は、原則として賃貸人(オーナー)負担とされるのが一般的な考え方です。

例)日焼けによるクロスの色あせ、家具設置での軽微な床へこみ、使用に伴う金属部のくすみ など

したがって、借家人からの保険金請求そのものが適切でない場合があり、当然補償の対象にもなりません。この場合はオーナーさんに報告し、適切に対処してもらいましょう。

故意・重過失の扱い

故意・重過失によって損害が発生した場合は、保険会社や保険商品によって対応が異なってきます。

・故意・・・保険による補償は不可(賠償責任があっても保険約款上は免責となる)。

例)仕事で嫌なことがあったことの八つ当たりで壁を殴り、穴をあけてしまったなど

・重過失・・・取り扱いは商品により差があります。

例)飲酒+寝タバコ、暖房器具の明らかな不適切使用など

※賠償責任が発生し、かつ保険約款で重過失を免責としていない場合は支払対象になり得ます。

ただし失火責任法上は、重過失でなければ隣家への延焼による賠償責任は原則負わない一方、貸主への責任(借用戸室・共用部等)は賃貸借契約上生じ得る、という整理になります。

つまり「故意は補償されない、重過失の場合は商品によって差がある」と理解し、個別事案については、保険約款もしくは保険会社への照会を徹底しましょう。

結論

借家人賠償責任保険は、火災・破裂・爆発に絞られた、オーナーに対する賠償責任を補償するための保険です(保険会社によっては、火災・破裂・爆発の事故に絞らず広く賠償責任を補償している会社もあります)。

日常生活の中で生じたうっかり破損や汚損、漏水は、別特約(修理費用)や個人賠償責任保険で備える必要があります。

経年劣化・通常損耗は賃貸人負担が原則で、損害保険において補償対象外となります。

また、故意によって損害を与えてしまった場合は補償不可です。

重過失の場合も原則不可ですが、保険商品によっては補償してくれる場合もあるので、必ず確認するようにしましょう。

質問④:借家人賠償責任保険は単独で加入できますか?

私は都内のアパートで一人暮らしをしているのですが、賃貸住宅に住むのにあたって、借家人賠償責任保険に加入するように言われました。

契約の際の説明で、借家人賠償責任保険は火災保険に特約としてつけるのが一般的です、と説明を受けたのですが、借家人賠償責任保険だけ単独で入るというのはできないのでしょうか?

というのも、私は家財が少なく、そんなに高価なものも持っていないので、補償は必要ないと考えています。

大家さんのリスクを汲んで、借家人賠償責任保険の加入はしょうがないとしても、それ以外は正直不要と考えています。

このあたりのこと、教えてほしいです。

回答|原則として、借家人賠償責任保険に単独での加入はほとんど不可です。

借家人賠償責任保険は、たいていは火災保険(家財保険)に付ける「特約」として提供されています。

これは火災保険の構造上の問題で、借家人賠償責任は、火災保険の事故認定・免責・損害評価の枠組みに強く依存しています。

そのため、ベース契約(家財の火災保険など)にぶら下がる特約として設計されるのが一般的です。

具体的には下記のような保険会社側の事情があります。

引受の合理性

リスク選別(逆選択)や事務コストの観点からも、単体の賠償特約だけを切り売りするメリットが乏しく、セット化の方が保険会社にとって運用しやすい構造です。

価格と利便性

実務的にも、セット商品の方が保険料効率がよく(対費用効果が高く)、証明書発行・事故対応の動線も整っていることが多いです。

【賃貸住宅居住者の一般的な火災保険の加入パターン】

家財の火災保険(賃貸入居者向け)

+ 借家人賠償責任特約

+ 個人賠償責任特約

+(任意で)修理費用特約(破損・汚損の小口補償)

→ 多くの入居者が選ぶ形。オーナーや管理会社が求める補償条件を満たしやすい。

いただいた質問からは少しずれますが、上記の個人賠償責任特約について注意すべき点を補足的に説明します。

よくクレジットカードに個人賠償責任保険が付帯されていたりしますが、このようなクレカ付帯のものや、自転車保険における個人賠償責任保険は、借用不動産における損害を除外しているのが一般的で、借家人賠償責任保険の代わりにはなりません。

借家人賠償責任保険を「単独に近い形」で加入する方法

ご質問者様のように、家財の補償は不要で、なるべく借家人賠償責任保険だけを「単独に近い形」で加入したいと考える方も多くいらっしゃいます。そのような方のために現実的に取り得る方法を紹介します。

それは、家財の保険金額を、火災保険の仕様上、可能な限り最小額で契約し、借家人賠償特約を付帯する方法です。

借家人賠償特約の保険金額をオーナーが求める金額に設定すれば、オーナーのニーズには応えることができます。

ただ、このような加入手法を採用するにあたっても、下記の2点はおさえておくことを強くおすすめします。

・借家人賠償特約の補償金額は充分な額を設定すること

(補償金額をあげても、保険料にそれほど影響はありません)

・個人賠償責任補償特約は付保しておくこと

(賃貸住宅での生活を含め、日常生活全般における賠償責任をカバーできるので安心)

結論

借家人賠償責任保険は、基本は火災保険(家財保険)に特約として付保することが原則です。

家財保険の保険金額を最小限にすることで、保険料の合理化を図ることはできます。

ただ、その場合でも、①借家人賠償責任特約の保険金額は充分な額を設定すること、②個人賠償責任特約を付保すること、の2点は最低限の補償と考えましょう。

まとめ

今回の記事では、借家人賠償責任保険について、筆者の現場での経験を踏まえて解説しました。

賃貸住宅に入居の際、ほぼ確実に借家人賠償責任保険の加入を勧められます。

しかし現実的に補償内容の説明は決して十分になされているとはいえません。

借家人賠償責任保険の補償内容をしっかり理解するとともに、事故を起こさないような生活を送ることがなにより大切です。

これを機に、一度ご自身の加入している火災保険の補償内容を確認するとともに生活習慣も見直してみましょう。