指定難病でも保険に入れる?入れない?告知が少ない保険で多くの人が入ってる!

指定難病は、生活を脅かす重篤な病状を伴う特定の病気で、経済的負担を軽減する医療費助成制度があります。

これにより、患者さんは適切な治療を受けることができます。

また、加入できる保険商品の種類も増えており、難病の診断を受けていても加入できるケースが増えています。

この記事では、難病についての保険知識をまとめているので、ぜひ参考にしてみてください。

目次

難病とは?指定難病の基本を知る

難病とは、発生頻度が低く特定の治療法がない疾病を指します。

日本国内での患者数は18万人または人口の0.142%未満になり、厚生労働省は、「発症の機構が明らかでない」、「治療方法が確立していない」、「希少な疾病である」、「長期の療養が必要である」という要件を満たす疾患を「難病」と位置付けしています。

「発症の機構が明らかでない」

「治療方法が確立していない」

「希少な疾病である」

「長期の療養が必要である」

さらに難病のうち、「患者数がわが国で一定数(現在の基準18万人・人口の0.142%未満)に達しない」、「客観的な診断基準、またはそれに準ずる基準が確立している」という要件を満たす疾患を「指定難病」と位置付け、重症患者には医療費の助成を行なっています。

これまでに2015年1月実施分で110疾患、同年7月に196疾患、17年4月に24疾患、同年11月で1疾患が「指定難病」の要件を満たすと判断され331疾患の重症者には医療費の助成が行われています。

指定難病は、国が医療費助成の対象とする特定の病気で、これに該当する患者さんは、一定の条件下で医療費の自己負担が軽減されます。

指定難病には、生活を脅かす重篤な病状を伴うものが多く、早期の発見と適切な医療が必要です。

医療費の助成は、患者さんが経済的な負担を減らし、適切な治療を受けられるよう支援する制度です。

指定難病の治療には高額な医療費がかかることが一般的で、助成制度はこれを一部カバーします。

基本的に難病は「発症の原因が明らかでない・治療方法が確立していない・長期の療養を要する疾病」のため、診断されると通常の保険に加入することは難しくなります。

しかし近年は保険商品の種類が増え、難病と診断されて治療中であっても保険に加入できるケースが増えてきました。

難病患者への医療費助成制度

難病患者が直面する医療費の問題に焦点を当て、政府が提供する助成制度の概要をまとめていきます。

指定された難病に対する支援の重要性と、これらの制度がどのように患者の経済的負担を軽減するのか、参考にしてみてください。

助成の対象となる疾病の一覧

難病医療費助成制度の対象疾病(指定難病)は、2021年11月から338疾病に拡大しています。難病医療費助成制度の対象となる疾病についてはこちらを参照ください。

医療費助成の申請プロセス

助成を受けるための流れについて、事前に把握しておくことが大切です。

「難病法」による医療費助成の対象となるのは、原則として「指定難病」と診断され、「重症度分類等」に照らして病状の程度が一定程度以上の場合となります。

確立された対象疾病の診断基準とそれぞれの疾病の特性に応じた重症度分類等が、個々の疾病ごとに設定されているため確認しておきましょう。

指定難病患者の医療支援:必要な手続きと対象者の条件

前述したように、指定難病患者の医療支援を受けるには、対象となる条件や手続きについて確認しておく必要があります。

●医療費の自己負担と助成の範囲

●指定医療機関とその選び方

こちらでは、上記の2点についてまとめていきます。

医療費の自己負担と助成の範囲

指定難病と診断された患者さんが直面するのは、治療に伴う高額な医療費です。しかし、助成制度を利用することで、自己負担額を大幅に減らすことが可能です。

この制度は、特定の疾病に苦しむ患者さんの経済的負担を軽減し、必要な治療を受けられるよう支援するものです。

助成の対象となるのは、指定難病の診断を受け、所定の申請プロセスを経た患者さんです。

重要なのは、各自治体が設ける自己負担上限額について把握しておくこと、適切な手続きを行うことであることを覚えておきましょう。

指定医療機関とその選び方

指定難病の治療を行う際、指定医療機関の選び方は非常に重要です。

これらの機関は、難病の治療に特化したサービスを提供し、患者さんが適切な医療を受けられるようサポートしています。

指定医療機関を選ぶ際は、施設が提供するサービスの種類や質、立地条件、そして何より患者さんの状態に最適な治療プログラムを提供できるかどうかを考慮する必要があるでしょう。

保険で守る難病のリスク:選び方と活用法

難病とは、一般的に治療が困難であるために、生活に大きな支障をきたす病気のことを指します。これらの病気は、医療費が非常に高額になることが一般的です。

ここで重要なのが、「保険」を活用することです。難病での保険は、これらの高額な医療費をカバーし、患者さんやその家族が経済的な負担を軽減できるよう支援します。

難病患者向けの保険商品の紹介

市場には、指定難病を対象としたさまざまな保険商品があります。これらの製品は、通常の健康保険とは異なり、難病の治療に特化した内容となっています。

例えば、特定の治療費の全額または一部をカバーしたり、入院日数に応じて一定の給付金が支払われるものがあります。

一般的には、生命保険の加入には告知を必要とします。

告知とは保険会社指定の質問に過去5年の健康状態を回答する事を告知と言います。

保険商品や生命保険会社によって告知する内容が異なり、質問の内容に沿って既往歴や通院歴を回答することによって生命保険会社が加入の有無を査定します。

当然、商品の特性に沿った告知を求める形になります。

死亡保険のみの保障であれば告知が緩かったり、3大疾病の保障が付いている場合であれば、告知内容も厳しくなるように商品や保険会社によっても大きく変わってくるのが告知内容になります。

指定難病でも加入できる保険がある

指定難病でも加入できる保険があるので解説いたします。

一般的には、生命保険の加入には告知を必要とします。

告知とは保険会社指定の質問に過去5年の健康状態を回答する事を告知と言います。

保険商品や生命保険会社によって告知する内容が異なり、質問の内容に沿って既往歴や通院歴を回答することによって生命保険会社が加入の有無を査定します。

当然、商品の特性に沿った告知を求める形になります。

死亡保険のみの保障であれば告知が緩かったり、3大疾病の保障が付いている場合であれば、告知内容も厳しくなるように商品や保険会社によっても大きく変わってくるのが告知内容になります。

医師の診査は不要・告知は3つの質問

医師の診査は不要で告知項目は3つの質問に答えるだけの保険があります。

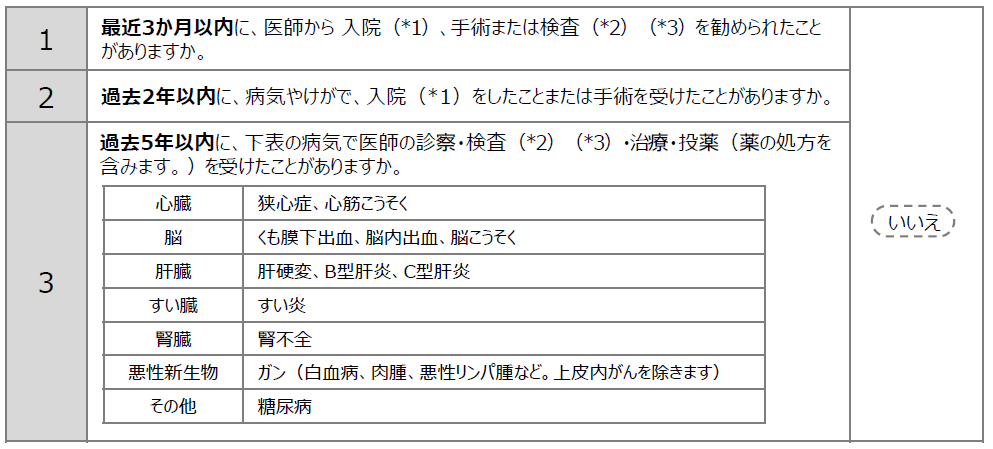

告知書の質問項目3つ

該当する項⽬が⼀つもない場合、すべて「いいえ」でお申込み可否をその場で確認することができます。

1:最近3か⽉以内に、医師から⼊院、⼿術または検査を勧められたことがありますか。

→いいえ

2:過去2年以内に、病気やけがで、⼊院をしたことまたは⼿術を受けたことがありますか。

→いいえ

3:過去5年以内に、下表の病気で医師の診察・検査・治療・投薬(薬の処⽅を含みます。)を受けたことがありますか。

⼼臓狭⼼症、⼼筋こうそく、脳くも膜下出⾎、脳内出⾎、脳こうそく、

肝臓肝硬変、B型肝炎、C型肝炎、

すい臓すい炎、腎臓腎不全、

悪性新⽣物ガン(⽩⾎病、⾁腫、悪性リンパ腫など。上⽪内がんを除きます)

その他糖尿病

→いいえ

1・2・3の告知の回答がすべて『いいえ』であれば加入ができます。

特徴と商品詳細

特徴は、一般的には保険には入れない方を対象になるべく加入できるように、商品設計されており、『うつ病』『精神疾患』『難病』『障害』を持っている方など、保険の加入は難しいと言われる方向けに販売されている保険になります。

商品の詳細概要を簡単に説明すると、加入後には保険金が持てるようになります。

ですが、当初一年間は死亡保障やその他の保険金額が1年の免責期間があり、1年経過すると免責なく通常の保険金が受け取れる商品になります。

この削減される1年の期間はありますが、2年後から生命保険が持ている事にもなるので、指定難病を抱えてる方でも申し込みが出来る保険になります。

契約例:50歳・男性

年齢・性別:50歳・男性

保険期間:10年

保険料払込期間:10年

保険料払込⽅法:⽉払

基準保険⾦額:1億円

保険料:23,300円(年間払込保険料:279,600円)

指定難病で加入できる保険会社は42社中1社のみ

現在日本には生命保険会社が42社ありますが、指定難病を患っている方が無条件や不担保なく加入できる保険会社は1社のみになります。

保険から受けられるサポートとは

難病保険から受けられるサポートには、医療費の助成だけでなく、リハビリテーション費用のサポート、介護サービスの提供、精神的サポートなど、患者のQOL(生活の質)の向上を目的としたものが含まれます。

これにより、患者は病気と向き合いながらも、より充実した生活を送ることが可能になります。

難病などの持病がある方や、過去に大病を経験した方でも加入しやすいのが、引受基準緩和型保険です。

限定告知型保険とも呼ばれるこの保険には、一般的に次のような特徴があります。

告知項目が3〜6項目程度で既往症も保障対象になる。

契約から1年以内は、受け取れる給付金や保険金が1/2など削減され保険料は、通常の保険より割増される傾向が多い。

保険会社によって条件は異なるため、確認しておくことが大切です。

難病患者のための医療制度と社会的サポート

難病患者とその家族が直面する困難は多岐にわたりますが、幸いにも多くの支援制度が存在します。これらの制度は、医療費の助成、生活支援、心理的サポートなど、患者のニーズに応じた多様なサービスを提供しています。

しかし、これらのサービスを最大限に活用するためには、制度の内容を正しく理解し、必要な申請を適切に行うことが重要です。

地域や医療機関による支援体制の違い

支援の質や内容は、地域や医療機関によって大きく異なることがあります。

一部の地域では、特定の難病に対する専門的な支援プログラムが提供されている場合があります。また、医療機関によっては、患者一人ひとりの状況に合わせたカスタマイズされたサポートプランを提供するところもあります。

これらの情報は、各地域の公的機関などで活用すると良いでしょう。

難病と日常生活:患者と家族が知っておくべきこと

難病との生活は、日々の生活の質に大きな影響を与えます。

患者はもちろん、家族も含めて病気の知識を深め、適切なケアを受けることが必要です。また、心理的ストレスや社会的な障壁といった、医療的な問題以外の面でもサポートが必要です。

地域社会や支援団体、オンラインコミュニティからの情報収集も有効です。

まとめ:難病と向き合うあなたへ

難病との闘いは容易ではありませんが、適切な知識とサポート体制があれば、その負担は大きく軽減されます。

重要なのは、自分自身の状況を正確に把握し、利用可能なリソースを最大限に活用することです。

そして、常に最新の情報を得る努力を怠らないことが、より良い生活の質へとつながっていきます。