パーソナルトレーナーやジムに必要な損害保険とは? ケガや事故の補償をプロが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

パーソナルジムは、マンツーマンの指導や少人数制のトレーニングを通じて、利用者の健康や身体づくりをサポートする専門性の高い施設です。

しかし、利用者の身体に直接関わるサービスであるがゆえに、万一の事故やトラブルが発生した場合には、経営者やトレーナーが大きな責任を負う可能性があります。

実際に「お客様が器具で怪我をした」「トレーナーの指導で腰を痛めた」「火災で店舗が営業不能になった」といった事例は少なくありません。

こうしたリスクに備えるために重要なのが損害保険です。

今回の記事では、パーソナルジム経営に必要な保険の種類を体系的に整理し、実際にどのような場面で役立つのかを詳しく解説します。

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

引用:パーソナルトレーニング事故、7年で196件 「指導員に基準を」国が提言(日本経済新聞)

パーソナルジムに潜む主なリスク

パーソナルジムの経営において想定されるリスクは、表面的には「怪我をする」「器具が壊れる」といった単純なもののように思えます。

しかし実際には、顧客・従業員・設備・経営・情報管理など、複数の側面から複雑に絡み合うリスクが存在しているのです。

ここでは代表的な5つのカテゴリーに分けて、それぞれ詳しく見ていきたいと思います。

利用者(顧客)の事故リスク

パーソナルジムにとって最も重大かつ頻度が高いのが、利用者が負傷するリスクです。

場面ごとに整理すると、以下のような事故事例が想定できます。

【トレーニング中の怪我】

・運動強度が顧客の体力に合っていなかった

・指導されたフォームが誤っていた、顧客に合っていなかった

・器具の使い方を誤解して転倒・捻挫してしまった

【施設環境による事故】

・ジムの床を清掃後に床が滑りやすくなって転倒してしまった

・ダンベルやマシンの一部が破損し、落下して怪我してしまった

【健康状態の悪化】

・顧客が隠していた持病(高血圧・心疾患)が運動によって悪化した

・無理なトレーニングで椎間板ヘルニアや関節障害を発症

こうした事故は、たとえ軽傷であっても顧客との信頼関係に大きな影響を及ぼし、重傷の場合は高額の損害賠償につながる恐れがあります。

従業員・トレーナーの労働災害リスク

ジムでの仕事は「体を資本とする仕事」のため、利用者だけでなくスタッフ側も怪我を負う可能性があります。

業務中の怪我は下記のようなものが想定されます。

・マシンの移動やセッティングで腰を痛める

・デモンストレーション中に関節や筋肉を損傷

一方で、下記のような通勤中の事故も無視できません。

・自転車やバイク通勤中の交通事故

さらに、スポーツジムは様々な人間関係が絡み合う環境でもあるため、特有のメンタルリスクもありえます。

・長時間労働やクレーム対応による精神的負担

労災事故は経営者にとって法的な責任が伴うため、政府管掌の労災保険とは別に、民間保険での備えが欠かせません。

施設や設備の損害リスク

スポーツジム運営の基盤となる建物やトレーニング器具等も、多様なリスクにさらされています。

・火災・漏電による施設損壊

・台風や地震など自然災害による浸水・破損

・高価なマシンやダンベルの盗難・破損

・給排水トラブルによる水漏れ(階下への被害)

トレーニングジムの設備の多くは高額かつ特殊なため、被害を受けると再開までに長期間を要し、資金繰りに大きな影響を与えるという特徴があります。

経営上の賠償リスク

パーソナルジム特有のリスクとして「指導内容」や「提供サービス」による賠償責任があります。

【指導ミスによる健康被害】

・フォームの誤指導で腰椎を損傷してしまった

・過剰な負荷設定で関節を痛めてしまった

・栄養指導・サプリ販売によるトラブル

・推奨サプリを摂取して体調不良を発症

・自社ブランド商品に欠陥があり事故が発生

【契約トラブル】

・解約返金を巡る顧客との紛争

・表示サービス内容と実際の指導が異なることで訴えられる

これらは「指導者の専門性」に起因するため、損害賠償額が大きくなりやすい領域です。

事業継続・情報管理のリスク

近年は「事業停止」や「顧客情報漏洩」といった目に見えにくいリスクも増えています。

【事業継続・休業リスク】

・火災・水害などで店舗が使えず、数か月営業できない

・感染症や行政指導で営業制限がかかる

【サイバーリスク】

・会員の健康データや決済情報が流出

・ランサムウェア攻撃で予約システムが停止

【風評被害リスク】

・SNSでのクレーム拡散により信用が失墜

パーソナルジムは「信頼」が顧客獲得の鍵であるため、信用を揺るがす事故は売上減少に直結します。

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

ジムに必須の損害保険

ここまでパーソナルジム経営において想定されうるリスクについて解説してきましたが、このようなリスクによる経済的損失をすべて自己資金で備えるのは現実的に不可能です。

リスクの移転、つまり保険による備えが、安定したジム経営には必須となります。

ここではパーソナルジム経営において必須の損害保険について解説します。

施設賠償責任保険(ジム運営の基本保険)

【補償対象】

利用者や第三者が施設内で事故に遭い、損害賠償責任を負った場合に補償します。

【事故の具体例】

・清掃後の床で顧客が転倒・骨折

・ダンベルが滑り落ちて利用者が怪我

・水漏れで下階の店舗に損害が発生

【この保険の重要性】

ジム運営では最も発生頻度の高いリスクをカバーします。たとえ事故が軽微なものであっても慰謝料や治療費請求に発展することが多く、無保険では経営が立ち行かなくなる可能性があります。

受託者賠償責任保険(顧客の持ち物を預かる場合)

【補償対象】

ロッカーや預かり荷物の破損・盗難・紛失に関する損害を補償します。

【事故の具体例】

・ロッカーの鍵が壊れて財布が盗まれた

・預かっていたスマートフォンを誤って落下させ破損

【この保険の重要性】

近年はスマホや高価なウェアを持ち込む顧客が増えており、トラブルが起こりやすい分野です。小規模ジムでは見落とされがちですが、損害額が高額になることもあります。

生産物賠償責任保険(PL保険:サプリや物販を扱う場合)

【補償対象】

ジムで販売・提供した商品が原因で利用者に損害を与えた場合に補償します。

【事故の具体例】

・販売したプロテインが原因で食中毒が発生

・自社ブランドのサプリでアレルギー反応が発生

【この保険の重要性】

パーソナルジムは「食事・栄養指導」とセットで物販を行うケースが多く、商品トラブルは信頼失墜や高額賠償に直結します。物販を行うなら必須といえる保険です。

業務災害補償保険(従業員の労災リスク対応)

【補償対象】

トレーナーやスタッフが業務中に怪我・病気を発症した場合の治療費や休業について補償します。政府管掌労災保険の上乗せ補償として利用されることが多い保険です。

【この保険の重要性】

ジムスタッフは「重い器具の移動」「運動指導」が日常業務のため、腰痛や関節損傷等のリスクが高い職種です。政府労災だけではカバーしきれない補償を備えておくと安心です。

施設・設備保険、火災保険・企業財産保険(火災・自然災害リスク対応)

【補償対象】

火災・台風・地震・水漏れなどで建物やマシンが被害を受けた場合に補償します。

【事故の具体例】

・漏電火災でマシンが焼失

・台風で看板が破損し営業停止

【この保険の重要性】

パーソナルジムのマシンは1台数十万~数百万円するものが多く、被害に遭うと復旧まで長期休業を余儀なくされます。施設保険で設備を守ることは、事業継続の大前提です。

休業補償保険(事業継続リスク対応)

【補償対象】

災害や事故により営業が停止した際の、固定費や利益を補償します。

【事故の具体例】

・水害で店舗が浸水し、2か月営業できなかった

・火災により改修工事期間中、会費収入が途絶

【この保険の重要性】

小規模ジムは「毎月の家賃・人件費」を売上でまかなう構造のため、1〜2か月休業するだけで資金ショートの可能性があります。事業継続保険があると、経営破綻を防ぐ強力なセーフティネットになります。

サイバー保険(顧客情報管理リスク対応)

【補償対象】

会員情報や健康データの流出、予約システムの停止などサイバー攻撃による損害を補償します。

【事故の具体例】

・会員のクレジットカード情報が流出

・ランサムウェア攻撃で予約サイトが使えなくなる

【この保険の重要性】

パーソナルジムでは「顧客の体重・体脂肪率・健康情報」といったセンシティブなデータを扱うため、情報漏洩事故は信用失墜や訴訟リスクに直結します。近年注目度が高まっている保険です。

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

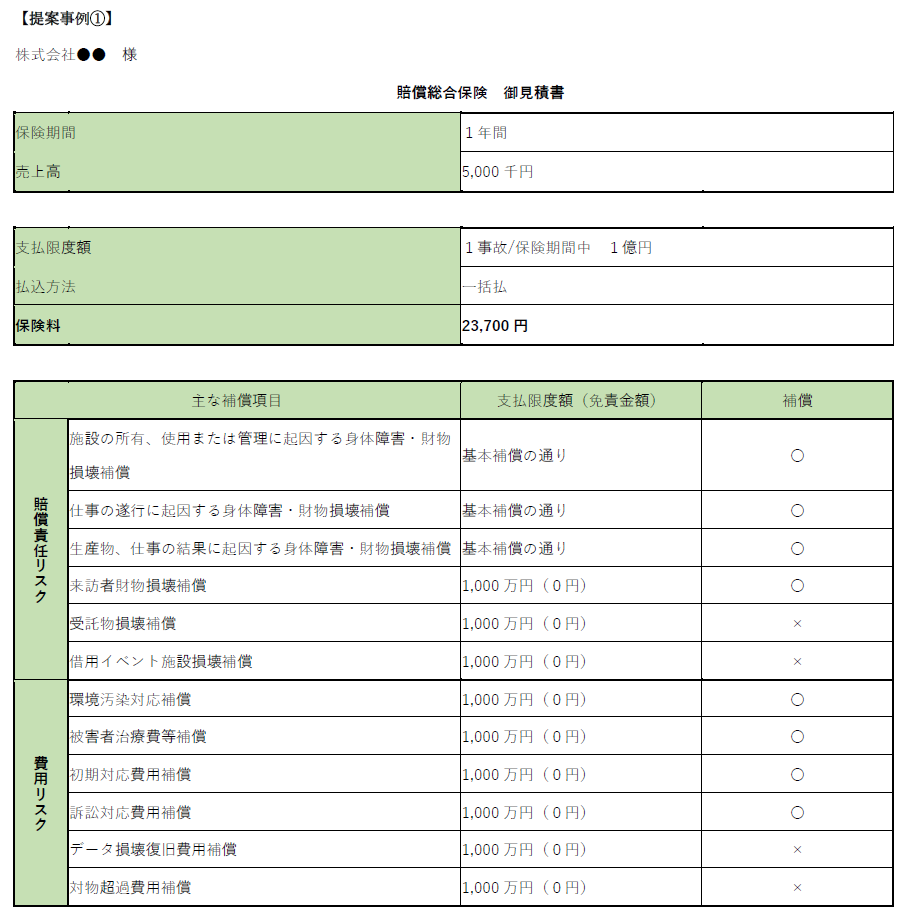

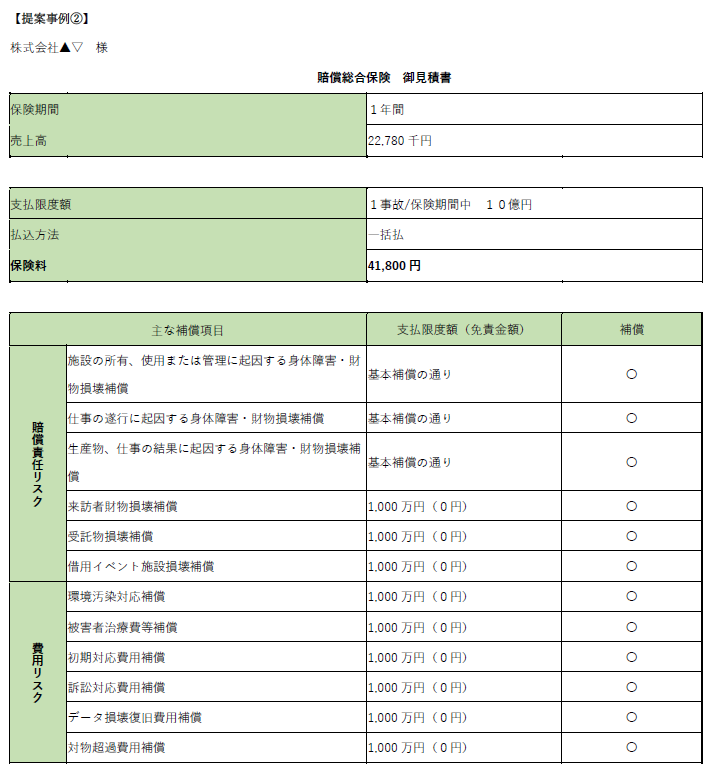

実際の保険提案事例を紹介

ここでは筆者が実際にパーソナルジム経営者に提案した際の設計内容を紹介します。

補償内容や保険料感等、ぜひ参考にしてください。

【提案事例①】

【提案事例②】

賠償責任保険の保険料は、売上高や補償範囲の広さ、支払限度額等を加味して算出されます。

しかし一方で、上記の事例からもわかるように、補償内容を手厚くしても、手厚くした分だけ保険料に対する割高感はありません。

どうせ保険を付保するのであれば、しっかり手厚く備える方が合理的かつ安心であると言えます。

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

実際の事故事例と保険の働き

パーソナルジムで実際に想定される保険金支払い事例を、リスクの種類ごとにいくつか詳しくご紹介します。

それぞれの事例から学ぶべきポイント、事故による経営への影響等を整理していますので、ぜひ参考にしてください。

事例①:顧客がトレーニング中に骨折したケース

【事故の状況】

40代男性の会員が、パーソナルトレーナーの指導のもとベンチプレスを実施していました。当日は新しい重量設定を試しており、本人の経験に比べると負荷が高めでした。トレーナーがフォームを指導しながら補助していましたが、顧客が力尽きてバーベルをコントロールできなくなり、右肩付近に落下してしまいました。

結果として上腕骨骨折を負い、全治3か月、手術とリハビリを要する事態となりました。

【発生後の対応】

ジム側はすぐに救急搬送を手配しました。医師の診断後、本人は治療費だけでなく「仕事を長期休業せざるを得なくなった」として休業損害や慰謝料をジム側に請求しました。顧客は「トレーナーが無理な重量を勧めた」「補助が不十分だった」と主張しました。

【保険金支払いの流れ】

ジムが加入していた施設賠償責任保険が適用されることとなりました。

この事故で補償対象となった費用は下記の通りです。

・医療費(入院・手術・リハビリ費用)

・休業損害(顧客が会社員で給与補償が必要だった)

・慰謝料

最終的に保険金として約350万円が支払われました。

【争点となったポイント】

この種の事故では、必ずしも「ジムが全面的に責任を負う」とは限りません。この事故での争点は以下のようになります。

・トレーナーの指導責任

例)適切な重量設定だったか、補助(スポッティング)が十分だったか

・顧客自身の自己責任

例)事前に「自己責任でのトレーニング」であることを同意していたか、健康状態や経験に照らして過失があるか

・ジムの安全管理体制

利用規約に「事故発生時の責任範囲」を明示していたか、トレーナーへの指導マニュアルや安全教育を実施していたか

多くの場合、完全に顧客の責任とするのは難しく、施設賠償責任保険での支払いに至ることが多いのが現実です。

【この事例から学ぶべきポイント】

・リスクヘッジとして、損害保険の加入は必須

治療費だけでなく「休業補償」や「慰謝料」まで請求されるため、数百万円規模の賠償となることは珍しくありません。

・同意書の重要性

トレーニング前に「自己責任の範囲」「事故時の対応」について書面で同意を取ることが、トラブル防止に有効です。

・指導マニュアルの整備

トレーナーごとに判断がバラつかないよう、重量設定や補助方法について社内基準を設けておくべきです。

・事故発生時の対応スピード

救急搬送や保険会社への早期連絡は、その後の顧客との関係や示談交渉を円滑に進める上で重要。

【経営への影響】

この事故をきっかけに、ジムは「安全管理が不十分」という口コミが広がりかけました。しかし、誠実な事故対応と適切な補償が行われたことで大きな炎上は回避できました。経営者にとって「保険加入+リスクマネジメント体制の整備」は、信用維持に直結する要素といえます。

事例②:水漏れ事故で下階の店舗に損害

【事故の状況】

パーソナルジムのシャワールームで排水設備の不具合が発生しました。夜間、排水口の詰まりから水が逆流。翌朝まで水が溢れ続け、ジムの床材に浸水被害が発生。さらに水が階下へ流れ込み、下階に入居していた美容室が被害を受けました。

下階の被害内容は下記の通り。

・床や壁紙の浸水による汚損

・電気配線・コンセントが故障

・数日間の営業停止(予約キャンセル多数)

【発生後の対応】

美容室オーナーからジムに対し、「修繕費と休業損害の賠償」を強く要求されました。ビル管理会社も現場を確認し、ジム側の管理不備を指摘する事態に。ジム経営者は加入していた施設賠償責任保険の保険会社に速やかに事故報告しました。

【保険金支払いの流れ】

保険会社が調査員を派遣し、事故原因を確認。「排水設備の点検不足により水漏れが発生 → ジム側に過失あり」と認定しました。

施設賠償責任保険の補償対象となった費用は下記の通り。

・下階美容室の修繕費(床・壁紙・電気系統)

・営業休止による休業損害(予約キャンセル・売上減少分)

・美容室オーナーへの慰謝料的費用

最終的な支払い額:約500万円の認定となりました。

【争点となったポイント】

水漏れ事故では、責任の所在が争点になることが多いです。

・ジム側の過失の有無

定期的に排水設備を点検していたか

異常が発生した際の初期対応を怠っていないか

・ビルオーナーや管理会社の責任

建物自体の老朽化や設備不備の場合、オーナー側の責任も問われることがある

このケースでは「ジムの専有部分(シャワールーム)」での事故だったため、ジム側の賠償責任が認定されました。

【この事例から学ぶべきポイント】

・施設賠償責任保険の重要性

水漏れ事故はジムだけでなく、建物全体・他テナントに波及するリスクがある。賠償責任の金額が数百万円〜数千万円に膨らむケースもあり、保険なしでは事業存続が危うくなる。

・設備点検の徹底

排水口や配管はトラブルが起きやすい部分。定期点検の記録を残しておくことで、責任範囲を明確化できる。

・ビルオーナー、管理会社との契約確認

賃貸契約書で「設備管理責任がどちらにあるか」を確認しておくことが重要。

テナント側の責任範囲を明確化していないと、不要な賠償リスクを抱える可能性がある。

【経営への影響】

幸い保険で大部分が補償され、ジム側の直接的な金銭負担は限定的でした。しかし、下階テナントとの関係は一時的に悪化し、ビル内の他テナントからも「管理は大丈夫か」と不安の声が出ました。経営者はその後、定期的な水回り点検と保険の支払限度額の増額(1億円 → 3億円に引き上げ)を実施。

事例③:顧客のロッカー内荷物が盗難されたケース

【事故の状況】

パーソナルジムでは、トレーニング中の顧客が荷物を預けるために簡易ロッカー(鍵付き)を設置していました。ある日、顧客がロッカーに高級腕時計(約80万円相当)と財布(現金5万円)を入れてトレーニングを開始。セッション終了後に戻ると、ロッカーがこじ開けられており、時計と財布が盗まれていました。

【状況の問題点】

ロッカーはジムが提供した備品であり、管理責任がジム側に発生する可能性がある。

さらに、防犯カメラの死角で発生したため、犯人の特定は困難な状況だった。

【発生後の対応】

顧客がジムに「管理責任を果たしていない」と強く抗議。被害届を警察に提出したが、犯人は特定されず。ジム経営者は加入していた施設賠償責任保険に事故報告しました。

【保険金支払いの流れ】

保険会社は次の観点で調査を実施しました。

・ロッカーの施錠機能が正常であったか

・ジムが通常求められる安全管理(防犯カメラ、監視体制)を実施していたか

・顧客に「自己管理責任」があるとみなせるか

調査の結果、ロッカー設備を提供していた以上、ジムには一定の管理責任があると判断されました。顧客の高額品(高級時計)の保管については、ジムがその価値を認識していたわけではないため、一部は顧客の自己責任と判断しました。

最終的な保険支払い額

・腕時計:時価額の約70%(約56万円)

・財布内現金:免責対象(現金は多くの保険で対象外)

・その他の慰謝料:5万円

合計:約61万円

【争点となったポイント】

・自己責任と施設責任の境界

会員規約に「貴重品は自己管理」と記載していた場合でも、ロッカーを提供していた事実が重視される。

「安全に保管できる」と利用者が信頼していた点から、ジムに一部責任ありと判断された。

・現金の補償範囲

多くの損害保険では現金の盗難は免責扱いとなる。高額現金を持ち込んでいた場合、顧客の自己管理の責任が問われる。

・補償上限額

保険によっては「1事故あたりの限度額」や「貴重品補償上限」が定められているため、被害額全額が補償されないケースが多い。

【この事例から学ぶべきポイント】

・施設賠償責任保険の補償対象範囲を確認しておくべき

ロッカー利用中の盗難リスクがカバーされるかどうかを事前に確認する必要がある。

現金や宝飾品は対象外の場合が多いので、補償範囲を明確にしておくこと。

・利用規約の整備

「貴重品は必ず自己管理してください」

「高額品の持ち込みはご遠慮ください」

などを規約や掲示で明示し、顧客に周知することがリスク回避につながる。

・防犯対策の強化

死角のない防犯カメラ設置、ロッカーの強化(暗証番号式・ICカード式など)、スタッフ巡回による抑止力等、こういったことを実施することで、盗難事故の再発を防止できる。

【経営への影響】

保険で大部分は補償されたものの、「ジムで盗難が起きた」という評判が広がり、一時的に会員数が減少しました。経営者は信頼回復のため、

・新しいセキュリティロッカーの導入

・入会時に規約説明を徹底

・保険の補償限度額を見直し

を実施し、再発防止をアピールした。

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

事例④:販売したサプリで体調不良が発生

【事故の状況】

あるパーソナルジムでは、トレーニングの一環として栄養補助食品(プロテイン・BCAA・ビタミン系サプリ)を販売していました。常連顧客のAさんがジム推奨のプロテインサプリを購入し、トレーニング後に摂取しました。

ところが翌日、激しい腹痛・嘔吐・下痢、といった症状が発生し、医療機関を受診しました。診断の結果、体調不良の原因はサプリ成分に対するアレルギー反応によるものと判明しました。Aさんは治療費や休業による収入減を理由に、ジムに対して損害賠償を請求しました。

【発生後の対応】

Aさんがジムに苦情を申し入れ、販売責任を追及しました。それを受け、ジム側はすぐに製造元の食品メーカーに連絡し、商品の品質調査を依頼しました。

その結果、「製造過程に問題なし」と判断され、原因は成分と個人の体質の相性によるものと判明。

それでも販売者としての説明義務・安全配慮義務が問われ、ジムにも一定の責任が生じる可能性があると判断されました。

【保険金支払いの流れ】

ジムはPL保険(生産物賠償責任保険)に加入していたため、保険会社に事故報告を実施。

保険会社による調査では下記のポイントをもとに検討されました。

・製品そのものは不良品ではない

・成分表示も正しくされていた

・販売時に「アレルギーの可能性」や「成分確認」を十分に説明していなかった点を問題視

結果、販売者としての過失が認められ、以下の補償が実行されました。

支払われた保険金の内訳;

・医療費:約10万円

・休業による損害:約30万円(自営業で数週間仕事を休業)

・慰謝料:約20万円

合計:約60万円

【争点となったポイント】

・製造元の責任か、販売者の責任か

製品自体に欠陥がなくても、販売者が「安全性への注意喚起」を怠った場合、販売者責任が問われる。ジムはメーカーと仕入契約をしていても、「消費者に直接販売した立場」で賠償責任を負うことになる。

・表示や説明の有無

「乳成分、大豆由来の成分が含まれています」といった表示があったにもかかわらず、販売時に説明が不足していた。アレルギーに関する注意喚起を怠ると、過失と認定されやすい。

・PL保険の適用範囲

PL保険は「製造物に起因する事故」を補償するが、販売者が販売行為を通じて消費者に被害を与えた場合もカバーされる。このケースではジムの責任部分が補償対象となった。

【この事例から学ぶべきポイント】

・PL保険(生産物賠償責任保険)の加入は必須

サプリやプロテインを販売するジムでは、体調不良や健康被害のリスクをゼロにはできない。万一の訴訟や高額賠償に備えるため、PL保険は必ず加入しておく必要がある。

・販売時の説明義務を徹底する

成分表を顧客に見せる、「アレルギーがある方は必ず医師に相談してください」と説明する、注意喚起のPOPやポスターを掲示する、など、説明不足による責任追及を事前に防いでおく。

・販売規約の整備

入会時の同意書や販売時の同意チェックを導入し、万一の責任を軽減できるようにする。

「体質や体調による副作用については自己責任となる場合があります」といった注意事項を盛り込むことが有効。

【経営への影響】

保険により金銭的な負担は最小限で済んだものの、顧客の口コミで「サプリで体調不良が出た」と広まり、一時的に販売が落ち込みました。

経営者はその後、

・成分表示の説明書を添付

・販売前に「アレルギー有無」の確認

・PL保険の補償額を1億円に引き上げ

を実施し、顧客への信頼回復を図りました。

事例⑤:火災により高額なマシンが焼失

【事故の状況】

パーソナルジムの営業時間終了後、夜間に電気系統のショートが原因で火災が発生しました。出火元はトレーニングマシン周辺の電源タップであった。火は幸い建物全体に広がる前に鎮火したが、ジム内の設備に甚大な被害が発生した。特に、導入したばかりの高額マシン(約500万円のパワーラックやランニングマシン数台)が焼失することとなった。また、煙や熱の影響で壁・床・空調設備にも損傷が出て、一時的にジムを営業停止せざるを得ませんでした。

【発生後の対応】

管理会社と消防の調査により「電気配線の不具合」が出火原因と確認。ジム経営者はすぐに火災保険および動産総合保険に事故を報告。

被害額を算定するため、鑑定人が現場を調査。

・焼失したマシンの購入価格

・設備修繕費

・臨時休業による収益減少

以上が検討対象となりました。

【保険金支払いの流れ】

加入していた保険の補償内容に基づき、以下の範囲で保険金が支払われました。

補償対象となった費用

・マシンの焼失分:時価評価に基づき約400万円

・内装修繕費(壁・床・空調):約250万円

・臨時休業による休業損失補償:売上減少分の一部、約100万円

合計:約750万円の保険金支払い

【争点となったポイント】

・マシンの評価方法(時価 vs 新品再調達価額)

保険契約によっては「新品価格全額」が支払われるのではなく、使用年数を考慮した「時価額」で算定される。このケースでは導入から1年経過していたため、購入額500万円に対して約400万円が支払われた。

・休業補償の有無

一般的な火災保険では「休業による売上損失」は補償されない。今回のケースでは、事前に「休業補償特約」を付帯していたため、休業損害も支払われた。

・責任の所在

出火原因が建物側の配線不良か、ジムの電源タップの使用方法かで責任が分かれる。今回は建物全体の配線不具合が主因であったため、ジムに大きな過失は問われなかった。

【この事例から学ぶべきポイント】

・火災保険だけでなく「動産総合保険」の加入が必須

高額マシンはジムの資産の大部分を占める。火災・水害・盗難など、予期せぬ事故で一瞬にして損失を被るため、動産補償はジム経営において不可欠と言える。

・補償額の設定方法に注意

「時価額補償」では新品購入額との差額が自己負担となる可能性あり。

「再調達価額補償」にしておくことで、新品マシンを買い直す資金を確保できる。

・休業補償の重要性

設備復旧には数週間〜数か月かかる場合もある。その間の家賃や人件費は発生し続けるため、休業損害をカバーする保険は経営安定に直結する。

・火災リスク管理

電気設備の定期点検を怠らない、消火器・火災報知器の設置を徹底、夜間無人時に高負荷機器を使用しない、といった日常的なリスク管理も必須。

【経営への影響】

保険によって大部分の損害は補償されたため、ジムの存続には影響が出なかった。しかし、営業停止期間中に一部会員が退会し、売上の減少は避けられなかった。

経営者はその後、

・補償額を「再調達価額型」に切り替え

・休業補償額を増額

・電気設備の年次点検を契約に追加

といった見直しを行った。

まとめ

パーソナルジムの経営は「お客様の身体」を預かる仕事であり、事故の影響は大きくなりがちです。

そのため、施設賠償責任保険・職業賠償責任保険・店舗総合保険・労災保険は事業を守る最低限の備えと言えます。

さらに、サイバー保険やPL保険などを組み合わせることで、あらゆるリスクに対応できる体制を整えることが可能です。

「トラブルは起きないだろう」という楽観的な想定ではなく、万一の事故が起きた際にどこまで補償できるかを基準に保険を設計することが、パーソナルジム経営の安定につながります。

参照記事:パーソナルジム経営者が語る「保険の重要性」安定したジム運営のために必要な備え|月島・勝どき・佃でパーソナルジムはYUMO(ユーモ)

ジム運営中のケガや器具による事故、会員とのトラブルなど…

「もしものリスク」に備えるためには、業種に合った損害保険が欠かせません。

トレーナーやパーソナルジム経営に必要な保険の種類や補償内容を、

損害保険のプロがわかりやすくご説明します。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /