【2026年版】マンション管理組合の火災保険とは?比較ポイント・おすすめ保険会社・保険料削減方法をFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

・管理組合の火災保険はどこを選べばいいのか分からない

・保険料が高く見直したい

・どこまで補償が必要なのか判断できない

このようなお悩みを多くいただきます。

結論として、マンション管理組合の火災保険は「複数社比較」と「補償内容の最適化」によって大きく保険料を下げることが可能です。

実際に、同じマンションでも保険会社や補償内容の違いにより、数十万円〜数百万円単位で差が出るケースもあります。

本記事では、比較ポイントや保険料削減の方法について分かりやすく解説します。

マンション管理組合の火災保険は、

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

火災保険を取り巻く状況

冒頭にも説明しましたが、火災保険の保険料はずっと値上げ傾向にあります。

そもそも火災保険料ってどういう仕組みで計算されているのでしょう。

そして、火災保険料はどうしてこんなに値上げが続いてしまうのでしょう。

火災保険料の仕組み

火災保険の保険料は、設定する保険金額に対して保険料率を乗じて算出されます。

保険金額が高額であれば保険料もそれに比例して高額になります。

この保険料率は、保険料を決めるうえで基礎となるもので、将来の保険金に充てられる「純保険料率」と、保険会社の経費などの「付加保険料率」に分けられます。

純保険料率

「純保険料率」・・・事故が発生したときに、保険会社が支払う保険金に充てられる部分。

付加保険料率

「付加保険料率」・・・保険会社が保険事業を行うために必要な経費などに充てられる部分。

実は、直近の10年間で、参考純率(料率算出団体が算出する純保険料率を指す)が4回も改定(値上げ)されました。

各保険会社もこの参考純率をもとに保険料率を決定する仕組み上、参考純率の改定のタイミングで保険料率の改定(値上げ)が実施されているのです。

ちなみに、保険会社によって保険料率が異なるのは、「付加保険料率」が異なることに起因します。

たとえば、事務所の水道光熱費といった経費の削減にしっかり取り組んでいる保険会社であれば、「付加保険料率」も低くなり、結果的に保険会社が販売する各種保険について、保険料を安く提供できるということになります。

火災保険料はなぜ値上げが続いているのか

保険料の値上げ=参考純率の値上げであることは先ほど触れました。

ではなぜ参考純率はここ数年でこんなにも改定されているのでしょう。

大きな理由は「自然災害の増加」「老朽化した建物の増加」にあります。

【参考資料:火災保険・地震保険の概況 損害保険料率算出機構】

特に「自然災害の増加」に関しては、上記参考資料のP23に記載のある通り、2018年、2019年の自然災害による支払額が突出して大きいのがわかります。

この自然災害は大型の台風や豪雨による水害が起因しています。

今後も地球温暖化の進行や異常気象等によって、自然災害リスクは高まっていくでしょう。

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

マンション管理組合の保険とは

そもそもマンション管理組合の保険とはどのような保険なのでしょう。火災保険とどう違うのでしょう。

ここでマンション管理組合の保険の特徴を3つのポイントで解説したいと思います。

・ポイント1:マンション共用部分を一括して補償

・ポイント2:契約方式

・ポイント3:様々な特約を用意

ポイント1:マンション共用部分を一括して補償

マンション管理組合の保険では、保険の対象は区分所有者の専有部分以外の共用部分全体になります。

区分所有された専有部分は、それぞれの所有者が火災保険に付保することになるからです。

共用部分とは

共用部分とは、マンションにおける専有部分以外の部分を指し、たとえばエレベーターや階段、エントランス廊下部分が該当します。

マンション管理組合の保険では、上記で説明したマンションの共用部分を対象として、「火災、落雷、破裂・爆発」、「風災、雹災、雪災」、「水ぬれ」、「盗難」、「水災」、「破損、汚損等」といった様々なリスクに備えることができます。

【マンションの共用部分をのリスクに対象】

「火災、落雷、破裂・爆発」

「風災、雹災、雪災」

「水ぬれ」

「盗難」

「水災」

「破損、汚損等」

基本補償部分では一、般住宅向けの火災保険と補償内容に相違はありません。

しかし扱う保険金額が大きいため、料率の改定が保険料に与える影響はとても大きいです。

またマンション管理組合の保険は、築年数が経過しているマンションの場合、保険会社によっては新規の引き受けを制限しているところもあります。

ポイント2:契約方式

マンション管理組合の保険では、加入方式が「一括契約方式」と「個別契約方式」の2種類が用意されています。

一括契約方式

一括契約方式・・・管理組合が契約者となり、共用部分をまとめて保険の対象として契約する方式。

個別契約方式

個別契約方式・・・マンションの各居住者(区分所有者)が、個々に専有部分と共用部分をあわせて保険に加入する方式。

上記のように2種類の契約方式があるものの、契約の際には「一括契約方式」で加入するべきです。

「個別契約方式」はその特性上、共用部分を火災保険の対象とするのか、そもそも火災保険に加入するのか、という点を各居住者(区分所有者)の意志に委ねてしまうため、付保もれのリスクが高くなってしまいます。

付保もれの状態で万が一損害が発生すると、保険金の支払いに影響が出てしまいます。

このようなリスクを防ぐためにも、「一括契約方式」での付保を保険会社も推奨しています。

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

ポイント3:様々な特約を用意

マンション共用部分の管理の不備等に起因してマンション内で事故が発生し、第三者(マンションの利用者、来館者など)に損害を与えてしまった場合、マンション管理組合として損害賠償をする義務が発生します。

このような場合の備えとして、マンション管理組合の保険では様々な特約が用意されています。

下記にその特約についていくつか紹介します。

・施設賠償責任補償特約、建物管理者賠償責任補償特約

・個人賠償責任補償特約

・水濡れ原因調査費用補償特約

施設賠償責任補償特約、建物管理者賠償責任補償特約

「施設賠償責任補償特約」、「建物管理者賠償責任補償特約」とは、マンション共用部分の管理不備に起因する偶然な事故により、マンション利用者・来館者にケガ等をさせたり、物を壊したり汚損させたりした場合の、法律上の損害賠償責任を補償するものです。

〈事故例〉

・マンション共用部分の壁が崩落し、マンション敷地内の駐車場に停めてあった来館者の車を傷つけてしまい、法律上の損害賠償責任を負ってしまった。

・マンションで火災が発生し、非常階段等の不備によって来館者に死傷者が出てしまった。

支払われる保険金は、契約時に設定した保険金額を限度として、損害賠償金から免責金額を差し引いた額となります。

個人賠償責任補償特約

被保険者とその家族の日常生活の偶然な出来事によって、他人の身体や持ち物などに損害を与えたことなどによって発生する法律上の損害賠償責任を補償するものです。

〈事故例〉

・自宅マンション専有部分のお風呂の水があふれてしまい、階下の住人の家財に汚損害を与えてしまった。

・飼い犬が他人や他人のペットに噛みつき、ケガをさせてしまった。

・子どもが誤って、隣家の窓ガラスを割ってしまった。

・自転車で走行中、誤って歩行者に衝突し、ケガをさせてしまった。

支払われる保険金は、契約時に設定した保険金額を限度として、損害賠償金から免責金額を差し引いた額となります。

水濡れ原因調査費用補償特約

マンション建物において、漏水、放水等による水ぬれ事故が発生した場合に、その水ぬれの原因調査費用から免責金額を差し引いた額を、水ぬれ原因調査費用保険金として補償するものです。

なお、1回の事故につき100万円が限度額になるなど、一定の制限があります。

マンションにおける損害の大半は、この水濡れ関連の事故が原因といっても過言ではなく、この特約はしっかり付保しておくことをおすすめします。

上記で説明したように、マンションでは多くの人が生活し、また利用もするため、様々なリスクが発生する余地があります。

水濡れ関連の事故は、特に年数の経過したマンションでは十分に考慮しなければならないリスクです。

また、マンションは多くの人が出入りする建物でもあるので、第三者に対する賠償責任が発生するリスクを考慮しなければなりません。

「一括包括付保方式」なら、各居住者の個人賠償責任補償特約の部分も包括して契約することができるため、付保漏れの心配もなくなります。

「個別契約方式」で契約されている場合、「一括契約方式」での再契約を検討することを強くおすすめします。

参考:建物管理と賃貸管理の違いとは?業務範囲・必要資格・費用相場を徹底比較 | 株式会社クレド

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

マンション管理組合の火災保険の比較ポイント

・補償範囲(火災・水災・風災・破損など)

・保険金額(建物評価額)

・免責金額(自己負担額)

・特約の有無(施設賠償・漏水事故など)

これらの条件によって、保険料と補償内容は大きく変わります。

マンション管理組合の保険料削減するためのポイント

保険料を削減するポイント

・補償内容を見直す

・不要な特約を外す

・免責金額を設定する

・複数社で見積もりを取る

これらの見直しにより、保険料を大きく削減できる可能性があります。

ただし、保険料だけを重視して補償を削りすぎると、

・漏水事故で修繕費が自己負担になる

・台風や水災で十分な補償が受けられない

といったリスクにつながる可能性があります。

マンション管理組合の保険は、火災保険の改定の影響を大きく受けるため、保険料を削減するには様々な工夫を凝らすことが重要です。

保険料削減のためのポイントをいくつか紹介していきます。

複数の保険会社で見積もりをとる

マンション管理組合向け火災保険では、

・東京海上日動

・損保ジャパン

・あいおいニッセイ同和

などの大手損保が多く利用されています。

マンション管理組合の保険は多くの保険会社で取り扱っています。

可能な限り多くの保険会社で見積もりをとって比較検討するべきです。

付き合いがあるからといって、比較対象を特定保険会社のみにせすると、提示された保険料が果たして安いのか、相場通りなのか、あるいは高いのか判断がつきません。

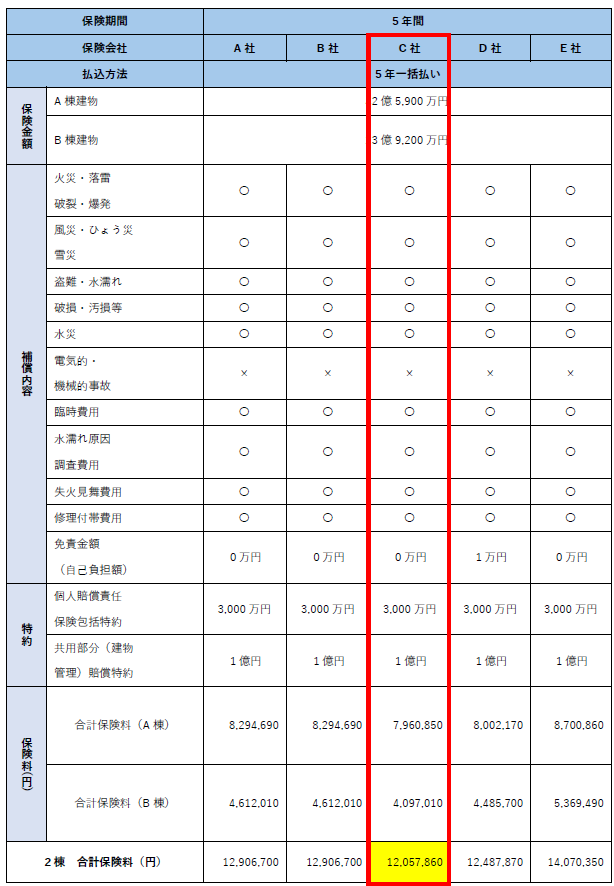

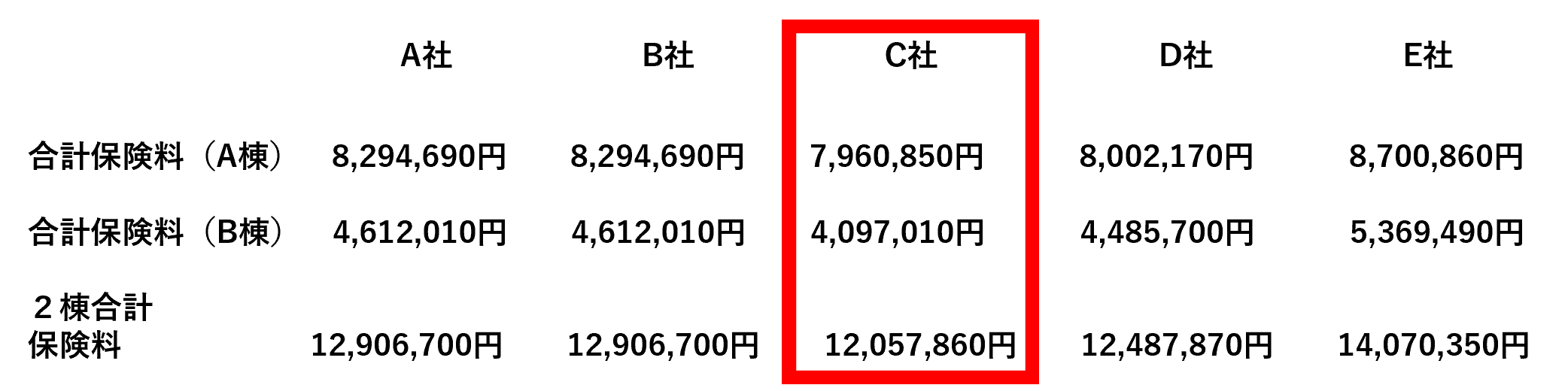

下記は、実際に保険提案の際に参考資料として作成した保険会別の比較表です。

↓

保険料の差額はなんと『2,012,490円』

C社が保険料最安値になり12,057,860円

E社が保険料最高値で14,070,350円

C社とB社の保険料の差額はなんと『2,012,490円』になりました。

比較表をご覧いただくとおわかりいただけると思いますが、ほぼ同水準の補償内容に設定していても、保険会社によって保険料に差が出ます。

この保険料の差額が見たら見積書を複数社取り寄せることも苦ではないかと思います。

この200万円のお金があれば管理組合としたら大きな余剰資金になり、将来の修繕積立金や管理費の足しになることは間違いありません。

ですので、最低でも3~5社で見積もり出してもらったうえで検討するようにしましょう。

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

補償内容を見直し、比較検討する

契約更改の際に、現状と同条件で機械的に手続きしていないか、今一度確認してみましょう。

補償内容を見直すと、案外不必要な補償が付保されていることに気が付くものです。

逆に必要な補償が漏れているケースを発見できることもありますので、その場合は、保険料削減とは別の話になりますが、適正な補償内容に設定するようにしましょう。

地震保険の割引の確認

地震保険には様々な割引が用意されています。下記に代表的な地震保険の割引を紹介します。

免震建築物割引

免震建築物割引・・・「住宅の品質確保の促進等に関する法律」に基づく免震建築物である場合、地震保険料は50%割引となります。

耐震診断割引

耐震診断割引・・・地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法における耐震基準を満たす場合、地震保険料は10%割引となります。

建築年割引

建築年割引・・・1981年6月1日以降に新築された建物である場合、地震保険料は10%割引となります。

(割引制度は上記資料内のP12~に記載されています。)

現在加入されている地震保険に、これらの割引が適用されているか今一度確認してみましょう。

特約の有無

マンション管理組合の保険とは、の項で紹介したように、実に様々な特約が用意されています。

こういった特約の要不要を検討するのも保険料の削減には非常に効果的です。

ただし、特約を削減するということは、そのリスクは入居者もしくは管理組合で負担しなければならないことを意味します。

削減の際には入居者の意見を聞くなど、しっかり検討することが大事です。

保険金額の設定、免責金額の設定

マンション管理組合の保険に限らず、保険は設定する保険金額に対して料率を乗じることで算出される仕組みになっています。

もとになる保険金額を削減することは、保険料の削減に直接的に効果を発揮します。

たとえば建物の保険金額が20億円で設定されたマンション管理組合の保険では、マンションが全焼(全損)となった場合に20億円の保険金が支払われるということを意味します。

しかし当該マンションの構造が鉄筋コンクリート造であったり、耐火構造であったりすると、なかなか全焼することは考えづらいですよね?

このようなことを考慮して、設定保険金額を可能な限り低く抑えるのも 保険料の削減に効果的です。

ただし、保険会社によっては保険金額の設定できる範囲があり、それを超えて設定してしまうと保険料が割高になるケースもありますので、よく検討するようにしましょう。

なお、免責金額の設定について、たしかに設定することで保険料の削減効果はあります。

しかし保険金額の調整ほどの効果は得られません。

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する

保険会社独自の割引を調べる

損害保険において、保険会社独自の割引制度を持っている会社は多くあります。それはマンション管理組合の保険でも例外ではありません。こういった割引制度を調べて活用することは保険料削減に効果的です。ここで、マンション管理組合の保険の割引制度についていくつか紹介します。

●無事故による割引

無事故による割引・・・保険金請求歴がない場合、もしくは少ない場合に受けられる割引です。事故状況によっては最大で57%の割引率が適用されることもあります。

●リスク診断割引

リスク診断割引・・・築年数が10年未満等と浅く、修繕計画を作成し実行している等の一定の条件を満たす場合に適用できる割引です。割引率は10%程度を採用している保険会社が大半となります。

●マンション管理適正化診断サービス割引

マンション管理適正化診断サービス割引・・・メンテナンス状況の診断結果に応じた火災保険料を算出するものです。

某保険株式会社の販売する、マンションドクターという保険独自の割引制度です。

現在のメンテナンス状況をプロの目によって無料で診断してくれるので、割引というよりもサービスに近いものです。

保険期間の長期化を検討する

本記事内で何度か触れていますが、火災保険料率は値上げ傾向にあり、この流れは今後もしばらく続くことが見込まれます。

もし保険期間1年での契約更改を続けていたのであれば、思い切って5年等に長期化にしてしまうことをおすすめします。

複数年にすることで長期の割引率が適用されます。

さらに今後も値上げ傾向が続くことをふまえ、値上げ前の料率を5年間適用できるというメリットもあります。

マンション管理組合の火災保険は、

・築年数

・構造

・立地

・補償内容

によって最適な設計が大きく異なります。

適切な比較と設計を行うことが重要です。

まとめ

本記事では、マンション管理組合の保険について、その特徴を説明しました。

台風や水害といった自然災害は近年非常に増えており、保険会社の保険金支払額は増加傾向にあります。

その影響を受け、保険料も高騰しており、火災保険を取り巻く状況は厳しいものとなっています。

火災保険に限らず、保険を検討する際には保険料削減の工夫をする必要があります。

複数の保険会社で見積もりをとって比較検討したり、保険会社独自の割引制度を調べたり、特約の補償内容を改めて検討したりと、いくつかの手法を紹介させていただきました。

本記事を読んで、保険料削減、補償の見直しに役立てていただけたら幸いです。

・保険料が適正か分からない

・補償内容が十分か不安

・見直しでどれくらい削減できるか知りたい

といったご相談を多くいただきます。

\ 管理組合の火災保険見直し・無料相談はこちら /

最適な補償設計とコスト削減をご提案します

LINEまたはメールでお気軽にご相談ください

無料相談する