【解説】住宅ローン金利の種類と借り入れ金融機関を選ぶポイント5つ

結婚やライフステージの変化により、住宅購入を検討し始めるケースも多いかと思います。

そんな住宅ローンを選ぶ際に気になるのがローン金利や返済の方法です。

この記事では、最低限知っておきたい「金利の種類」や「返済方法」「団体信用生命」についてご説明いたします。

目次

返済方法「元利均等返済方式」と「元金均等返済方式」の2種類ある

返済方法は、元利均等と元金均等の2つの種類があります。

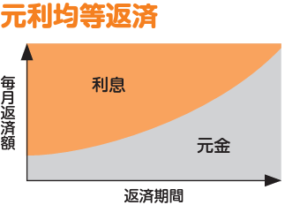

元利均等返済

元金と利息を合わせた毎月の返済額が一定になるので、生活設計が立てやすいメリットがあります。

特徴

・現在は主流はこの返済方式

・毎月返済額がずっと一定になるので、返済計画が立てやすい

・当初は利息が占める割合が大きく、元金の減りが遅い

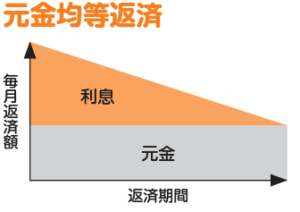

元金均等返済

元金部分が一定で、その時点でのローン残高に応じた利息が毎月返済額に上乗せになります。

特徴

・毎月の返済額は徐々に減っていく

・元金の減りが早いため、その分総支払利息が少なくなる

・取り扱いのある金融機関が限られる

現在の主流は、元利均等になり、元金均等は取り扱いのある金融機関が限られます。

住宅ローンの金利は3種類ある

住宅ローンの金利には3種類あることを覚えておく必要があります。

その種類は下記のとおりです。

①固定金利型

②固定金利期間選択型

③変動金利型

金利は、原則として変動金利のほうが低くなります。

しかし変動金利は、将来的に金利が上昇した場合、返済額が増えるため総返済額が大きくなるリスクがあることに注意が必要です。

一方で固定金利の場合、市中金利が上がっても利息に変動はありません。

契約時の総支払額が確定している固定金利は、自分が返済する額が把握しやすいことが特徴です。

それぞれについて、もう少し具体的に解説していきます。

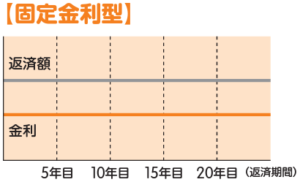

固定金利型

「固定金利型」の住宅ローンは、借入時点の金利が適用され、返済期間中に金利が変動しない住宅ローンのことです。

総支払額が確定しているため、返済計画を立てやすいというメリットがあります。

特徴

・返済は額が一定

・適応金利が完済まで変わらない

固定金利型の住宅ローンがおすすめできるのは、下記のような人です。

●結婚や出産などの予定がある人

●金利変動の不安を抱えたくない人

●今後大きな出費をする予定がある人

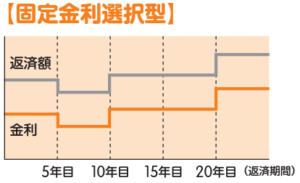

固定金利期間選択型

「固定金利期間選択型」の住宅ローンは、借入から一定期間の金利が固定され、その期間が終わると自動的に変動金利に変更される、または都度固定金利を選択できる住宅ローンのことです。

固定金利期間は「3年固定」「5年固定」「10年固定」などが一般的です。基本的には固定期間が長いほど適用される金利が高くなることを覚えておくといいでしょう。

期間中は金利が変動しないため、「固定金利型」と「変動金利型」どちらの特性も持っています。

特徴

・最初に固定金利の期間を選択する

・固定期間終了時にその時点の金利で次の期間と金利を選ぶ

・固定期間終了後は返済額が変わる

固定金利期間選択型の住宅ローンがおすすめできるのは、下記のような人です。

●収入アップの見込みがある人

●収入が安定している人

●借入期間が短い人

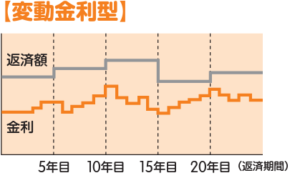

変動金利型

変動金利型の住宅ローンは、市中金利が上がった場合に借入金利が変動するタイプの住宅ローンです。

基本的には4月と10月に金利見直しが行われ、支払額は6年目に変更されます。

つまり返済額は、借入時から5年間は同じ額ということになります。

金利が上昇したとしても毎月の返済額が1.25倍以上にはならないというルールがあるものの、金利には上限がありません。

もしも今後金利が上昇した場合、支払う利息も増えるデメリットがあることに注意しましょう。

特徴

・市場金利にあわせて半年ごと、年2回金利の見直しが行われる

・適応金利がかわっても返済額は5年間は変わらないように元金返済分が調整されている

変動金利型の住宅ローンがおすすめできるのは、下記のような人です。

●収入が安定している人

●ボーナスや貯金が多い人

●頭金を多めに支払える人

住宅ローンを借り入れる金融機関を選ぶポイント5つ

この記事で住宅ローンの金利比較やおすすめ住宅ローンをご紹介しましたが、まだ「どこを選べばいいのかわからない」という人もいるかもしれません。

金融機関タイプ

住宅ローンを選ぶ際は、借入先の金融機関タイプがポイントとなります。

主に2種類のタイプに分かれ、

●「民間の金融機関(銀行、信用金庫、ノンバンクなど)」

●「フラット35」

「民間の金融機関(銀行、信用金庫、ノンバンクなど)」と、住宅金融支援機構と民間の金融機関が提携して融資する「フラット35」です。

フラット35は融資の審査にとおりやすいですが、その反面で金利が高くなり、支払総額が大きくなることがデメリットです。

民間の金融機関の方が、金利や繰り上げ返済額の手数料、そして団信などのサービスが充実しているメリットがあります

返済期間・返済方法

住宅ローンは、基本的には長くても35年までの返済期間となっています。

収入が安定している30歳〜45歳のうちにローンを組んだ方が、老後も安心できるでしょう。

また、住宅ローンは80歳までに支払いを完了する必要があるため、住宅ローンの借入開始が45歳を超えてしまうと、35年ローンは組めなくなります。

諸費用

住宅ローンの契約には、さまざまな費用がかかることがあります。

例えば、初期費用が挙げられるでしょう。

その内訳には、事務手続きや印紙代などがかかっています。

しかし中にはWeb上で申し込みできる住宅ローンもあるため、印紙代などを節約できるケースもあります。

また住宅ローンによっては、繰り上げ返済額の手数料が無料なところもあります。

なるべくお得に利用できる住宅ローンを選んだ方が、支払いの負担も少なくなるでしょう。

団体信用生命保険の保障内容

団体信用生命保険とは住宅ローンに特化した生命保険で、利用する住宅ローンによって保障内容はさまざまです。

簡単にいうと、万が一の際は、その後の住宅ローンがチャラ(払わなくてもよくなる)ということになります。

基本的には下記3つの保障内容が特約として附帯することができます。

- 死亡・高度障害保障

- 3大疾病保障

- 7大疾病保障

死亡・高度障害保障

死亡と高度障害時に住宅ローンの支払いがなくなります。

高度障害状態とは、以下のような状態をいいます。

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

・胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

3大疾病保障

・がん(悪性新生物)と診断された場合

・心筋梗塞で入院した場合

・脳梗塞で入院した場合

住宅ローンの支払いがなくなります。

7大疾病保障

・がん(悪性新生物)と診断された場合

・心筋梗塞で入院した場合

・脳梗塞で入院した場合

・糖尿病で就業できない状態が一定期間継続した状態

・高血圧性疾患で就業できない状態が一定期間継続した状態

・肝硬変で就業できない状態が一定期間継続した状態

・慢性腎臓病で就業できない状態が一定期間継続した状態

住宅ローンの支払いがなくなります。

利用する住宅ローンによっては、7大疾病に慢性膵炎が追加された、8大疾病保障があります。

もしもの時に備えたいという人は、手厚いサポートが受けられる特約付きの住宅ローンを検討してみるといいでしょう。

まとめ

金利の種類は3つあり、固定金利型、固定金利期間選択型、変動金利型になります。

どの金利の種類も特徴が異なるため自分自身にあった借り方と金利で住宅ローンを組むことをすすめいたします。

ファイナンシャルトレーナーでは無料保険相談をお受けしております。簡単に予約が可能ですので、是非ご利用ください。以下の「お問い合わせ」ボタンから申し込みができます。