【2026年版】ジェットスキー・ボート保険とは?補償内容・保険料相場・業務用との違いをFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

・ジェットスキーやボートの保険は必要なのか?

・事故が起きた場合いくら請求されるのか不安

・保険料はいくらくらいなのか?

・業務用と個人用の違いが分からない

このようなお悩みを多くいただきます。

結論として、船舶や水上バイクは事故リスクが高く、対人・対物賠償が高額になるケースもあるため、保険加入は必須と言えます。

実際に、他船との衝突や施設破損などにより、高額な賠償責任が発生する事故も多数報告されています。

本記事では、船舶保険の補償内容・保険料相場・選び方について分かりやすく解説します。

こんな記事も読まれています。

【2026年版】水上バイク保険とは?必要な補償・保険料相場・事故リスクをFPが解説

目次

- 1 水上バイク・ヨット・モーターボート総合保険とは

- 2 質問:水上バイク・ヨットモーターボートの保険はいつから加入したらよいでしょうか?

- 3 質問:水上バイク・ヨットモーターボート保険はどんな補償があればよいでしょうか?

- 4 質問:水上バイク・ヨットモーターボート・プレジャーボート・船舶保険のおすすめはありますか?

- 5 質問:水上バイクの船体保険のみ値段・保険料は?

- 6 質問:水上バイク賠償責任保険の値段・保険料は?

- 7 ヨット・モーターボート総合保険の保険料の目安

- 8 質問:水上バイクの保険の保険期間は?

- 9 質問:保険金が支払われないケースを教えてください。

- 10 質問:どこで加入できるか?加入に必要なもの?加入の注意点は?

- 11 まとめ

- 12 お見積り時にご準備いただくもの

水上バイク・ヨット・モーターボート総合保険とは

ヨット・モーターボート総合保険は、ヨットやモーターボートといった小型船舶にかかわる、船体の損壊や賠償事故、傷害といった様々なリスクを補償するものです。

損害保険のひとつで、多くの損害保険会社より販売されています。

海の上は実に様々なリスクと隣り合わせの環境です。それは道路上の自動車とは比較にならないほど厳しいものなのです。

水上バイク・ヨット・モーターボート総合保険の補償内容

ここで、ヨット・モーターボート総合保険の補償内容について解説していきます。

保険会社によって異なりますが、概ね下図のような仕組みとなっています。

基本補償の「船体保険」「賠償責任保険」はどちらか一方、または両方契約した上で、ニーズに合わせてオプションの補償を付帯するという設計が一般的となります。

これよりそれぞれの補償内容について詳しく解説していきます。保険の作りが自動車保険とよく似ているので、適宜比較しながら解説していきたいと思います。

船舶保険の主な補償は以下の通りです。

・対人・対物賠償(他人へのケガ・物損)

・船体保険(自分の船の損害)

・搭乗者傷害

・捜索救助費用

特に対人・対物賠償は、他船や港湾施設への損害に対応する重要な補償です。

船体保険(船体条項)

船体保険では、沈没、座礁、座洲、衝突、爆発、盗難、船行中および艇庫保管中に生じた風水災等の不測かつ突発的な事故によって、船体、船体付属の機器・装備品に生じた損害を補償します。

自動車保険における車両保険と同じと考えて良いものです。

ただ、免責金額の設定に関しては、自動車保険における車両保険と比べて下記のような制限がかかります。

・保険金額:70万円以下の場合、免責金額5万円

・保険金額:70万円超100万円以下の場合、免責金額7万円

・保険金額:100万円超の場合、免責金額10万円

上記はA損害保険会社の例ですが、他の損害保険会社でも免責金額は一律10万円の設定等と、似たような制限がかかります。それだけ海上における船体の損壊リスクは高いということの証左です。

賠償責任保険(賠償責任条項)

賠償責任保険では、小型船舶の所有・使用・管理に起因して他人の生命・身体を害することにより、または他人の財物を滅失・破損または汚損することにより、法律上の損害賠償責任を負担することによって被る損害を補償します。

自動車保険に置き換えると、対人・対物賠償責任保険と同じものです。

道路上における自動車に対して、海上は広いから船舶の衝突等、賠償事故に発展する可能性は低いのではないかと思われるかもしれません。

しかし実際に多くの事故事例があります。

実際の事例をいくつか紹介します。

・化学薬品ばら積船A船が航行中、引き縄漁を行いながら航行中のB船と衝突。A・B船ともに死傷者は出なかったものの、船体に大きな破損損害が発生。

・海上にて漂泊中、船長が釣り客の写真を撮っていて接近する船に気づかずに衝突。

・ほぼ同じ針路及び速力で航行し、反航してきた外航貨物船と衝突。

上記のように運転操作の誤りだけでなく、不注意によっても事故が発生することがわかります。

陸上の自動車事故と比較しても、海上における賠償事故は、事故当時の天候等の外的要因によっては大惨事を招きかねない危険性があることはしっかり押さえておきましょう。

搭乗者傷害保険(搭乗者傷害条項)

搭乗者傷害保険では、小型船舶に搭乗中の人が、航行に起因する衝突・転覆・転落等の急激かつ偶然な外来の事故により死亡した場合、後遺障害を負った場合または医師の治療を要した場合に補償します。

自動車保険においても搭乗者傷害保険があります。

ここで注意すべき点があります。

搭乗者傷害保険の保険金の支払いは自動車保険における搭乗者傷害保険と同様、定額払いという点です。

具体的なお支払い保険金額を下記に紹介します。

・死亡保険金:1名あたりの傷害保険金額の全額

・後遺障害保険金:1名あたりの傷害保険金額×後遺障害の程度に応じて4~100%

・医療保険金:1名あたりの傷害保険金額の1,000分の1×入通院日数

※上記の区分はどこの保険会社の商品においても似通った設定です。

つまり、治療費の実費が上記の金額以上にかかっても補償されず、休業損害や逸失利益、看護料、冠婚葬祭費用は対象外となるのです。

自動車保険における人身傷害保険との大きな違いでもあります。

ヨット・モーターボート総合保険における傷害に関する補償は不十分と言わざるを得ませんが、それでも必要な補償です。しっかり付保しておきましょう。

捜索救助費用保険(捜索救助費用条項)

創作救助費用保険では、小型船舶に搭乗中の人が遭難したことによって支出した捜索救助費用を補償します。

これは自動車保険にはない、ヨット・モーターボート総合保険ならではの補償です。

自動車事故によって捜索が必要となるケースはほとんどないかもしれませんが、海上における人身事故の場合、遭難の危険性は常に隣り合わせであるといえます。

海上における捜索活動は困難を極め、捜索費用も高額のものとなります。

捜索救助費用保険も必要な補償であるといえます。

海上事故は予測が難しく、

・他船との衝突

・港湾施設の破損

・乗船者のケガ

といった事故が発生する可能性があります。

これらの事故では、数百万円以上の賠償責任が発生するケースもあり、十分な補償が必要です。

保険金が払われない場合は?

戦争、外国の武力行使、内乱、暴動等によって生じた損害は支払い対象となりません。

地震、噴火またはそれによって生じた津波によって生じた損害も同様、支払対象外です。

特に運悪く巻き込まれてしまうと大惨事になりますが、補償の対象外となる点はしっかり理解しておきましょう。

その他、酒酔い運転や故意や重大な過失による損害、無免許の状態で操縦した結果、生じた損害についても補償の対象外です。

ヨット・モーターボート総合保険ならではの補償対象外事例としては、日本国内の陸地から200km以内の水域および内陸の範囲から離脱しているときに生じた事故というものがあります。

詳細は商品パンフレットや約款に記載されていますので、しっかり確認するようにしましょう。

質問:水上バイク・ヨットモーターボートの保険はいつから加入したらよいでしょうか?

水上バイク・ヨットモーターボートの保険はいつから加入したらよいでしょうか?

回答|購入し船検証の登録を行った日からの加入が必要になります。

水上バイク・ヨットモーターボートを購入し船検証の登録を行った日からの加入が必要になります。

ですが、必ずしも船検証の登録を行った日に加入しなければいけないというルールや法律はありません。

イメージは自動車保険と同様に任意での保険になるので、事故や盗難に備えておきたいとの事でしたら、船検証の登録が完了し次第保険に加入することをお勧めいたします。

質問:水上バイク・ヨットモーターボート保険はどんな補償があればよいでしょうか?

水上バイク・ヨットモーターボート保険は補償内容はどのようなもので、どんな補償があればよいでしょうか?

回答|四つの補償内容をまとめたヨットモーターボート専門の保険

四つの補償内容をまとめたヨットモーターボート専門の総合保険になります。

船を補償する船体条項と事故の損害に備える賠償責任条項の両方をまたはどちらか一つを基本契約として加入することができます。

また、船体条項と賠償責任条項以外の補償は自由に組み合わせることができます。

船体条項と賠償責任の両方またどちらか一つを基本契約として契約することが可能です。

①船を補償する船体保険(船体条項)

②事故の損害に備える賠償責任保険(賠償責任条項)

③搭乗者の事故や医療費に備える搭乗者傷害保険(搭乗者傷害危険補償特約)

④探索救助の際の費用を補償する捜索救助費用保険(捜索救助費用保険担保特約条項)

補償|船体条項

船体保険では、沈没、座礁、座洲、衝突、爆発、盗難、船行中および艇庫保管中に生じた風水災等の不測かつ突発的な事故によって、船体、船体付属の機器・装備品に生じた損害を補償します。

自動車保険における車両保険と同じと考えて良いものです。

ただ、免責金額の設定に関しては、自動車保険における車両保険と比べて下記のような制限がかかります。

・保険金額:70万円以下の場合、免責金額5万円

・保険金額:70万円超100万円以下の場合、免責金額7万円

・保険金額:100万円超の場合、免責金額10万円

上記はA損害保険会社の例ですが、他の損害保険会社でも免責金額は一律10万円の設定等と、似たような制限がかかります。

それだけ海上における船体の損壊リスクは高いということの証左です。

補償|賠償責任条項

賠償責任保険では、小型船舶の所有・使用・管理に起因して他人の生命・身体を害することにより、または他人の財物を滅失・破損または汚損することにより、法律上の損害賠償責任を負担することによって被る損害を補償します。

自動車保険に置き換えると、対人・対物賠償責任保険と同じものです。

道路上における自動車に対して、海上は広いから船舶の衝突等、賠償事故に発展する可能性は低いのではないかと思われるかもしれません。

しかし実際に多くの事故事例があります。

実際の事例をいくつか紹介します。

・化学薬品ばら積船A船が航行中、引き縄漁を行いながら航行中のB船と衝突。A・B船ともに死傷者は出なかったものの、船体に大きな破損損害が発生。

・海上にて漂泊中、船長が釣り客の写真を撮っていて接近する船に気づかずに衝突。

・ほぼ同じ針路及び速力で航行し、反航してきた外航貨物船と衝突。

上記のように運転操作の誤りだけでなく、不注意によっても事故が発生することがわかります。

陸上の自動車事故と比較しても、海上における賠償事故は、事故当時の天候等の外的要因によっては大惨事を招きかねない危険性があることはしっかり押さえておきましょう。

支払われる賠償責任条項での保障の内容は以下です

賠償責任条項:損害賠償金

身体の傷害治療費慰謝料被害者の片野遺失利益など財物の破壊・修理など損害防止費用や拡大の防止のために必要になる費用をお支払いします 。

賠償責任条項:権利保全行使費用

他人に損害賠償請求をすることができる場合にその権利の保全及び講師に必要な手続きをするために要した費用がお支払いします。

賠償責任条項:緊急措置費用

応急手当、護送その他の緊急措置に要した費用および支出につき当社の書面による同意を得た費用がお支払いします 。

賠償責任条項:争訟費用

争訟になったときにかかる訴訟費用等

オプションをつけることが可能:搭乗者傷害危険補償特約

オプション① 搭乗者傷害危険補償特約

搭乗者傷害保険では、小型船舶に搭乗中の人が、航行に起因する衝突・転覆・転落等の急激かつ偶然な外来の事故により死亡した場合、後遺障害を負った場合または医師の治療を要した場合に補償します。

自動車保険においても搭乗者傷害保険があります。

ここで注意すべき点があります。搭乗者傷害保険の保険金の支払いは自動車保険における搭乗者傷害保険と同様、定額払いという点です。

具体的なお支払い保険金額を下記に紹介します。

・死亡保険金:1名あたりの傷害保険金額の全額

・後遺障害保険金:1名あたりの傷害保険金額×後遺障害の程度に応じて4~100%

・医療保険金:1名あたりの傷害保険金額の1,000分の1×入通院日数

※上記の区分はどこの保険会社の商品においても似通った設定です。

つまり、治療費の実費が上記の金額以上にかかっても補償されず、休業損害や逸失利益、看護料、冠婚葬祭費用は対象外となるのです。

自動車保険における人身傷害保険との大きな違いでもあります。

ヨット・モーターボート総合保険における傷害に関する補償は不十分と言わざるを得ませんが、それでも必要な補償です。しっかり付保しておきましょう。

オプション② 探索救助費用を補償特約

捜索救助費用保険では、小型船舶に搭乗中の人が遭難したことによって支出した捜索救助費用を補償します。

これは自動車保険にはない、ヨット・モーターボート総合保険ならではの補償です。

自動車事故によって捜索が必要となるケースはほとんどないかもしれませんが、海上における人身事故の場合、遭難の危険性は常に隣り合わせであるといえます。

海上における捜索活動は困難を極め、捜索費用も高額のものとなります。捜索救助費用保険も必要な補償であるといえます。

補償保障地域は

補償地域は日本の領海及び領海基線から200km以内の海域および内陸になります。

保険の対象は何か 被保険船舶

①帆走ヨット

②モーターボート(非営業用で総トン数20トン未満)(注1)

③船舶(総トン数5トン未満)(注2)(注3)

④プレジャーボート

(総トン数20トン以上で次の要件のすべてを満たすモータボート)

・一人で操縦を行う構造であるもの

・長さが24メートル未満であるもの

・スポーツ、レクリエーションのみに用いられるもの(漁船や旅客船等の業務に用いられないもの)

質問:水上バイク・ヨットモーターボート・プレジャーボート・船舶保険のおすすめはありますか?

水上バイク・ヨットモーターボート・プレジャーボート・船舶保険のおすすめはありますか?

回答|『高い』『安い』があるので、船体保険と賠償責任保険を分けて契約をすることです。

水上バイク・ヨットモーターボート・プレジャーボート・船舶保険のおすすめは、保険会社をわけて船体保険と賠償責任保険とを個々に2契約に分けて契約をすることです。

船体保険と賠償責任保険を分けて契約した方が良い理由は、保険会社によって保険料が大幅に『高い』『安い』があるので、船体保険で最安な保険会社を選び、賠償責任保険で最安な保険会社を選ぶことによって最適に補償が持て大幅に保険料の削減ができます。

質問:水上バイクの船体保険のみ値段・保険料は?

水上バイクの船体のみ値段・保険料はいくらになりますか?

水上バイクの船体のみ値段・保険料の実例で2023年8月に実際に取り扱いした事例になります。

今回のケースでは船体保険と賠償責任保険をバラバラに分けて見積書を作成しました。

その理由は、船体保険と賠償責任保険を分けた方が保険料が大幅に安くなったため保険会社を分けて見積もりをしました。

【船体保険】

保険期間:1年間

【船舶の種類】

船舶の種類:水上オートバイ(0.2 トン)

機 関:船内機

用 途:日常・レジャー・スポーツ

定員数:3 名

艇 長:8m以下

馬 力:200馬力超

エンジンの種類:インボート

【船体価格】

船体価格:3,135,000円

【船体のみ補償内容】

船体保険金額:3,135,000円

免責金額(1事故につき)100,000円

【特約】

・既発生台風対象外特約

・セール、ドライブユニット、エンジン

焼付損害対象外特約

・適用保険料に関する特約

・契約内容変更に関する特約

・協定保険価額特約

・風水害・エンジン盗難危険補償特約

・船骸撤去費用補償特約

回答|船体保険のみ値段・保険料

保険料236,690 円(※保険期間は1年間)

ただし、同じボートでも

・保険会社

・補償内容

・特約の付け方

によって保険料は大きく変わります。

実際に数万円〜数十万円の差が出るケースもあり、比較と設計が非常に重要です。

質問:水上バイク賠償責任保険の値段・保険料は?

水上バイク賠償責任保険の値段・保険料は?いくらになりますか?

水上バイクの賠償責任保険のみ値段・保険料の実例で2023年8月に実際に取り扱いした事例になります。

今回のケースでは船体保険と賠償責任保険をバラバラに分けて見積書を作成しました。その理由は、船体保険と賠償責任保険を分けた方が保険料が大幅に安くなったため保険会社を分けて見積もりをしました。

※2023年8月に実際に取り扱いした事例になります。

【賠償責任保険】

保険期間:1年間

【船舶の種類】

船舶の種類:水上オートバイ(0.2 トン)

機 関:船内機

用 途:日常・レジャー・スポーツ

定員数:3 名

艇 長:8m以下

馬 力:200馬力超

エンジンの種類:インボート

【賠償責任補償内容】

賠償責任保険金額:1憶円

搭乗者傷害(普通条件)

1名保険金額:1,000万円

1事故保険金額:3,000万円

捜索救助費用:200万円

回答|水上バイクの賠償責任のみ値段・保険料65,510 円(※保険期間は1年間)

保険料65,510 円(※保険期間は1年間)

回答|水上バイクの船体保険と賠償責任保険を合わせた保険料302,200円

船体保険料236,690 円+賠償責任保険保険料65,510 円=302,200円

水上バイクの船体保険と賠償責任保険を合わせた保険料は『302,200円』になります。

補償の範囲や特約の条件など事前に確認して加入することをお勧めいたします。

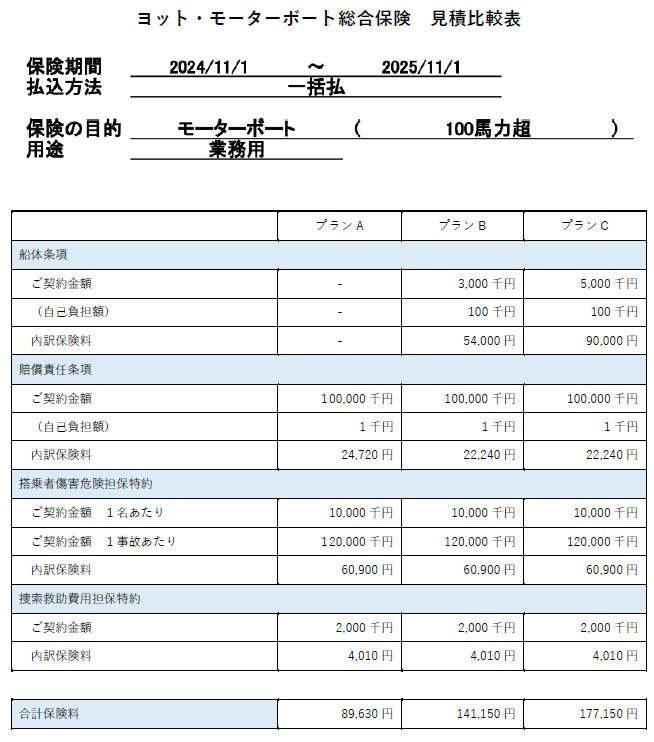

ヨット・モーターボート総合保険の保険料の目安

ヨット・モーターボート総合保険の保険料について、筆者が実際に提案で使用した見積もりを具体例として紹介します。

ヨット・モーターボート総合保険 見積比較表

上記は某大手保険会社にて計算した見積もりの比較表です。保険会社によって若干の差はあるものの、保険料の相場感を図るうえで、上記の表は参考になります。

上記の比較表でもわかるように、船体条項の保険料は他の条項の保険料と比較して飛び抜けて高いことがわかります。

また別の提案事例についても紹介します。

ヨット・モーターボート総合保険 見積比較表

【船体条項プラン①】

ご契約金額:5,000千円

自己負担額:100千円

内訳保険料:125,000円

【船体条項プラン②】

ご契約金額:5,000千円

自己負担額:100千円

内訳保険料:125,000円

【賠償責任条項プラン①】

ご契約金額:なし

自己負担額:0円

内訳保険料:0円

【賠償責任条項プラン②】

ご契約金額:100,000千円

自己負担額:100千円

内訳保険料:31,960円

【搭乗者傷害危険担保特約プラン①】

ご契約金額 1名あたり:なし

ご契約金額 1事故あたり:0円

内訳保険料:0円

【搭乗者傷害危険担保特約プラン②】

ご契約金額 1名あたり:10,000千円

ご契約金額 1事故あたり:120,000千円

内訳保険料:20,300円

【捜索救助費用担保特約プラン①】

ご契約金額:なし

内訳保険料:0円

【捜索救助費用担保特約プラン②】

ご契約金額:1,000千円

内訳保険料:2,580円

合計保険料プラン①:125,000円

合計保険料プラン②:179,840円

こちらの提案事例についても、船体条項の保険料が高いことが一目瞭然です。

実は、船体条項とその他の条項とで分けて、複数社で見積もりを計算すると合理的な設計が組める場合があります。同じ船舶だからといって、保険会社2社で補償を組んでも問題ないのです。

業務使用でも引き受け出来る:ヨット・モーターボート総合保険

業務用(遊漁船・マリンレジャー事業など)の場合は、

・乗客への賠償責任

・事業リスク

・高額事故

に備える必要があり、個人用よりも補償設計が重要になります。

ここで豆知識として保険料とは違う面での発見をお伝えします。

自動車保険は加入の際に「業務使用」「通勤通学使用」「日常・レジャー使用」といった、使用目的を告知します。

使用目的に応じて保険料の割り増しや割引きがあるためです。

ヨット・モーターボート総合保険でも同様、使用の用途を告知します。

上記で紹介した2例はともに「業務使用」での提案でした。

ただ、保険会社によっては使用目的によっては引き受け不可としているケースもあります。

たとえば、B損害保険会社とC損害保険会社では「レジャー使用」のみで、「業務使用」での引き受けはできないのです。

一方でD損害保険会社では「レジャー使用」も「業務使用」も引き受けています。

業務使用での保険加入ができない保険会社が多くあるので、業務で使用したい時はヨットモーターボート保険の取り扱いのある保険代理店などにご相談することをおすすめします。

業務使用と営業使用の違い:ヨット・モーターボート総合保険

営業用とは、営業用=対価を得て人または貨物を運ぶ場合を指します。

業務用とは、スキューバダイビングやマリンスポーツの付随業務などは業務用と判断されるということです。

具体的には、スキューバダイビングの目的地までの移動、人や貨物を運ぶ場合に該当せず、スキューバダイビングの付随業務と考えられるため、業務用と判断されます。

業務使用での保険加入ができない保険会社が多くあるので、業務で使用したい時はヨットモーターボート保険の取り扱いのある保険代理店などにご相談することをおすすめします。

質問:水上バイクの保険の保険期間は?

水上バイクの保険の保険期間と大まかな保険料を教えてください。

回答|水上バイクの保険期間は、1年間になります。

水上バイクの保険期間は1年間になります。

1年更新の保険になるため毎年の更新が必要になります。

質問:保険金が支払われないケースを教えてください。

保険金が支払われないケースを教えてください。

回答|保険契約者や被保険者等の故意または重大な過失を犯した時は、保険金が払われません。

戦争、外国の武力行使、内乱、暴動等によって生じた損害は支払い対象となりません。

地震、噴火またはそれによって生じた津波によって生じた損害も同様、支払対象外です。

特に運悪く巻き込まれてしまうと大惨事になりますが、補償の対象外となる点はしっかり理解しておきましょう。

その他、酒酔い運転や故意や重大な過失による損害、無免許の状態で操縦した結果、生じた損害についても補償の対象外です。ヨット・モーターボート総合保険ならではの補償対象外事例としては、日本国内の陸地から200km以内の水域および内陸の範囲から離脱しているときに生じた事故というものがあります。

詳細は商品パンフレットや約款に記載されていますので、しっかり確認するようにしましょう。

質問:どこで加入できるか?加入に必要なもの?加入の注意点は?

水上バイク・ヨットモーターボート保険はどこで加入できるか?

加入するときに必要なものはあるか?

加入の注意点を教えてください。

回答|損害保険を複数取り扱いのある保険代理店に問い合わせをし加入する方法になります。

損害保険を複数取り扱いのある保険代理店に問い合わせをして見積書を作成いただき加入する方法になります。

その時に船体検証があれば、話もはやく見積もり作成できます。

また、保険会社によっても補償内容や保険料の差があるので、複数の保険会社の見積もりを依頼することをお勧めします。

注意する点は、同じ種類の保険契約がある場合には保険金が支払われない場合があるので注意が必要です。

まとめ

今回はヨット・モーターボート総合保険について、筆者の提案事例を踏まえて解説しました。

保険の作りは自動車保険と非常に似通っていることがわかります。

一方で危険度の点では陸上における自動車事故よりも高いと言っても過言ではありません。

しっかりとした補償を付保することをおすすめします。合理的な付保の方法としては、たとえば船体条項とそれ以外の条項とで分けて付保することもひとつの手です。

保険会社1社で付保するよりも保険料面で安くなることもあります。

保険会社・代理店担当者と相談したうえで加入するようにしましょう。

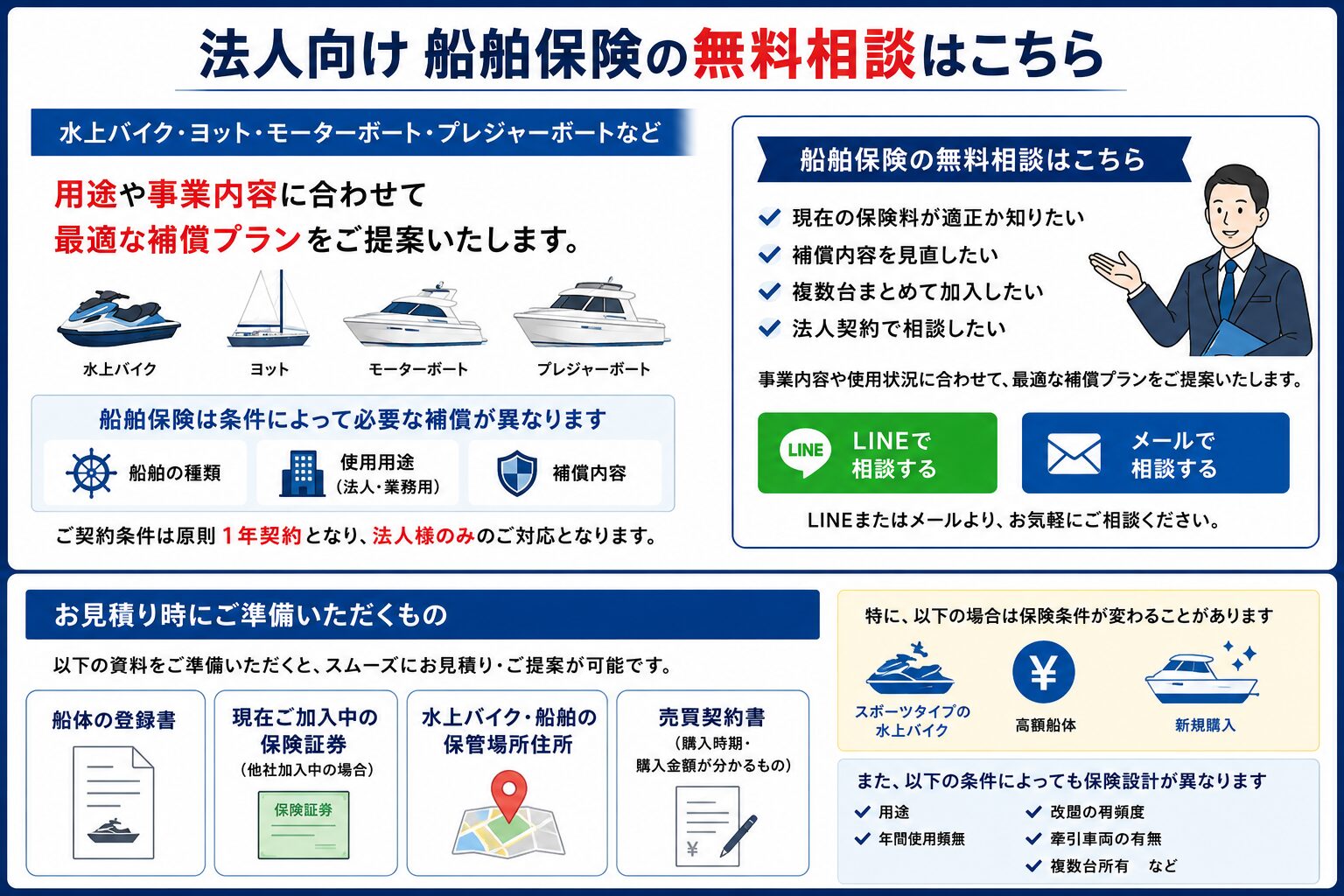

お見積り時にご準備いただくもの

水上バイク保険・船舶保険のお見積りにあたり、以下の資料をご準備いただくとスムーズです。

✔ 船体の登録書

✔ 現在ご加入中の保険証券

(他社加入中の場合)

✔ 船舶・水上バイクの保管場所住所

✔ 売買契約書

(購入時期・購入金額が分かるもの)

特に、

・スポーツタイプの水上バイク

・高額船体

・新規購入船舶

の場合は、

・ 購入金額

・ 保管状況

・ 使用用途

によって、保険条件や補償内容が変わるケースがあります。

また、

・年間使用頻度

・改造の有無

・牽引車両の有無

・複数台所有

などによっても、保険設計が異なる場合があります。

事前に資料をご準備いただくことで、スムーズなお見積り・ご提案が可能です。

こんな記事も読まれています。

【2026年版】水上バイク保険とは?必要な補償・保険料相場・事故リスクをFPが解説

の違いと保険料差をFPが解説.jpg)