【2026年版】ホテル・民泊の旅館賠償責任保険とは?保険料相場・事例・安く加入する方法をFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

「宿泊客が施設内で転倒して骨折した」

「提供した料理が原因で食中毒が発生した」

「預かっていた荷物を紛失してしまった」

ホテル・旅館・民泊を運営する事業者にとって、このような事故は決して他人事ではありません。

実際に事故が発生すると、数十万円程度の損害で済むケースもあれば、食中毒や重大なケガによって数千万円規模の損害賠償請求につながるケースもあります。

近年はインバウンド需要の回復や民泊市場の拡大により、宿泊施設を利用する人が増加しています。その一方で、施設管理やサービス提供に起因するトラブルも増えており、適切な保険による備えがますます重要になっています。

そこで活用されるのが「旅館賠償責任保険」です。

旅館賠償責任保険は、

・宿泊客のケガ

・食中毒事故

・預かり品の破損や盗難

・従業員の過失による事故

など、ホテル・旅館・民泊事業者が直面するさまざまな賠償リスクを補償する保険です。

私は損害保険代理店として、ホテル・旅館・民泊事業者の保険提案や事故対応に携わってきました。

実際に、

・700万円の転倒事故

・数千万円規模の食中毒リスク

・火災による1億円超の損害

・保険料を年間20万円以上削減できた見直し事例

なども経験しています。

この記事では、

✔ 旅館賠償責任保険の補償内容

✔ ホテル・民泊に必要な理由

✔ 保険料の相場

✔ 実際の損害事例

✔ 保険料を安くする方法

について、実例を交えながら分かりやすく解説します。

宿泊施設を運営している方、これから民泊事業を始める方はぜひ参考にしてください。

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

目次

ホテル・旅館を取り巻く賠償リスク

まず、ホテル・旅館で発生しうる事故の4つのリスクについて検証します。

●お客様からの預かり品を汚損させてしまうリスク

●提供した食事等に関するリスク

●施設の管理不備によるリスク

●その他の賠償リスク

お客様からの預かり品を汚損させてしまうリスク

ホテル・旅館にチェックインの際に、お客様から荷物を預かることがあります。

もしその預かり品を、従業員の管理不備等によって紛失したり、盗難にされてしまったり、汚損させてしまったりすると、お客様に対して損害を賠償しなければなりません。

対応するのが従業員である以上、人為的ミスの発生はある程度想定しておくことが必要です。

提供した食事等に関するリスク

ホテル・旅館で出される食事は、旅行における大きな楽しみの一つです。

食事内容を見て宿泊先を選定するなんて人も多いのではないでしょうか。

そのようなホテル・旅館から提供された食事が原因で食中毒が発生してしまうと、提供した側は損害賠償責任を負うことになります。特に食中毒の場合、保健所の検査が入ることにもなり、対応が必要となります。

さらに集団食中毒ともなると、被害者の数だけ責任も重くなり、損害賠償額も大きくなります。

その後の風評被害も含めて、提供した食事等に関するリスクは、経営に大きなインパクトを与えかねない重大なリスクといえます。

施設の管理不備によるリスク

これまで説明したリスクは、その原因が人為的なミスによるものです。ホテル・旅館では人為的なミスで片付けられないリスクについても考慮しなければなりません。それが施設の管理不備によるリスクです。

たとえば下記のような事例を想像してみてください。

〈事例〉

・ホテル建物の劣化により排水管が破裂して、宿泊客の私物を汚損させてしまった。

・建具の取付け等が不十分で、ふとした拍子に倒れてしまい、宿泊客にケガをさせてしまった。

・ホテル内で火災が発生。非常口等の導線が確保されておらず、宿泊客を死傷させてしまった。

上記のような事故が発生した場合、ホテル・旅館側の施設の管理不備による責任を問われる可能性が高いものとなります。

宿泊客の私物の汚損害程度なら、損害賠償額としては少額になりますが、死傷事故のような場合には、損害賠償額は数千万円~1億円超なんてことも十分にありえます。

このような事故は決して特別なケースではなく、どの宿泊施設でも起こり得るリスクです。万が一に備えて、適切な補償内容を事前に整えておくことが重要です。

その他の賠償リスク

たとえば飲食物の提供時にワインを誤ってこぼしてしまい、お客様の衣類をよごしてしまった場合や、宴会場の設営作業中に、従業員がお客様と衝突してケガを負わせてしまった場合等、これまでに説明したリスク以外に考えられるリスクです。このようなリスクも、従業員の不注意が主な原因となる人為的なミスに該当します。

ホテルを取り巻く賠償リスクに備えるには

これまでにホテル・旅館を取り巻くリスクについて考えてきましたが、ここではそのようなリスクに備えるのに最適な手段(保険)について解説していきます。

受託者賠償責任保険

お客様からの預かり品を汚損させてしまうリスクに備えるには、受託者賠償責任保険が最適です。

受託者賠償責任保険とは、貴社が他人から預かった受託物を保管もしくは管理している間に誤って壊したり、汚したり、紛失したり、または盗まれたりして、預けた人に元の状態では返還できなくなった場合に、受託物について正当な権利を有する者に対し、貴社が法律上の損害賠償責任を負担することによって被る損害に対して、保険金をお支払いします。(※三井住友海上 受託者賠償責任保険の補償内容より抜粋)

ここで、受託者賠償責任保険における事故事例を紹介します。

〈事故事例〉

・一時的に預かっていたコートを従業員の不注意から汚損させてしまい、クリーニング代として10,000円を支払った。

・預かっていた貴重品の入ったバッグが盗難に遭ってしまった。総額30万円の損害について保険金を受け取った。

なお、受託者賠償責任保険は保険会社によってはホテル・旅館業は補償対象外としているところも多いため、事前に必ず確認するようにしましょう。

生産物賠償責任保険(PL保険)

提供した食事等に関するリスク、食中毒等のリスクに備えるには生産物賠償責任保険(PL保険)を付保する必要があります。

この保険では、作ったものや仕事の結果に欠陥があったことに起因して第三者に損害を与えてしまった場合に負うこととなる法律上の賠償責任を補償してくれます。

提供した食事等に関するリスクの項でも触れましたが、ひとたび集団食中毒を発生させてしまうと、損害額は非常に大きくなります。

飲食物を提供する事業者にとって、PL保険は必要不可欠の保険と言っても過言ではありません。

PL保険についても事故事例を紹介します。

〈事故事例〉

・焼き肉チェーン店にて提供したユッケが原因で集団食中毒が発生。訴訟を提起され、最終的に1億7,000万円の賠償命令が下った。

・提供した料理の中に金属片が混入していて、食事をしたお客様の歯が欠けてしまった。

施設賠償責任保険

施設の管理不備によるリスクや、その他のリスクの項で紹介したケースに対応するのが施設賠償責任保険になります。

施設賠償責任保険とは、施設の管理や仕事の遂行に起因する対人・対物事故による賠償責任を補償します。

施設賠償責任保険における事故事例は下記となります。

〈事故事例〉

・飲食店において、厨房内のガス管からガスが漏れだし爆発事故が発生。30人を超える死傷者が出ることとなった。損害額は6,000万円を超える見込み(現在も係争中)。

・結婚式会場で火災が発生してしまう。避難経路が確保されておらず、多数の来場者が負傷してしまった。施設管理不備が原因とされ、損害額は4,000万円を超えた。

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

事業者を取り巻く賠償リスクに総合的に備えるには

ここまででホテル・旅館を取り巻く賠償リスク、およびそれらリスクに備える保険について解説してきました。

それぞれのリスクに対してそれぞれ保険を付保することで補償を得ることはできますが、そのような手法は保険の付保の仕方という観点から、決して合理的とはいえません。

もし事業者を取り巻く幅広いリスクを1つの保険で備えることができるとしたら、管理も楽になり、合理的と言えるのではないでしょうか?実はそのような保険があるのです。

本記事でテーマとなっているホテル・旅館事業者を例として解説していきます。

旅館賠償責任保険

損害保険には、業種が抱える特有のリスクに総合的に備えるパッケージ商品があり、多くの保険会社が販売しています。

たとえば医者特有のリスクに備える医師賠償責任保険、弁護士業務特有のリスクに備える弁護士賠償責任保険、整骨院における施術等、整体師特有のリスクに備える賠償責任保険などがあります。

【参考サイト:日本医師会 医師賠償責任保険】

【参考サイト:全国弁護士協同組合連合会 弁護士賠償責任保険】

このようなカテゴリの中に、ホテル・旅館業特有のリスクに備える旅館賠償責任保険というものもあるのです。

旅館賠償責任保険の補償内容について、その概要を解説します。

旅館賠償責任保険の補償内容

旅館賠償責任保険では、大きく分けて下記の3つの事故を補償対象としています。

施設および業務における事故(施設危険条項で対象となる事故)

例)旅館やホテルの構造上の欠陥や、管理・使用上の不備、または被保険者もしくはその従業員等の業務上の不注意によって生じた事故。

販売・提供した飲食物もしくは商品による事故(生産物危険条項で対象となる事故)

例)旅館やホテルで販売・提供した飲食物など(生産物)が原因で生じた事故。

保管または管理する財物の事故(受託物危険条項で対象となる事故)

例)宿泊客や休憩のお客さまから預かった貴重品・携帯品などの受託物を損壊しまたは紛失しもしくは盗取されたり、旅館やホテル内でお客さまの所持品が盗難にあったりしたために生じた事故。

旅館賠償責任保険という1つの保険で、本記事のホテル・旅館を取り巻くリスクの項で紹介したリスクをすべて補償対象としています。

このような点で合理的な備え方ということができます。

事業活動における様々なリスクをまとめて補償する保険

損害保険の中には、業種の枠を超えて、事業における様々なリスクを包括的に補償してくれる保険もあり、多くの損害保険会社で販売しています。

こういった保険でも、設計の仕方を工夫すれば、1つの保険で事業特有の賠償リスクをカバーすることができます。

参考までに総合賠償責任保険の例を下記にいくつか紹介します。

なお、上記の保険では設計の仕方を工夫することで、賠償責任だけでなく、企業の財物の損害や従業員の労災リスクも補償対象に含めることができます。

ぜひ参考にしてください。

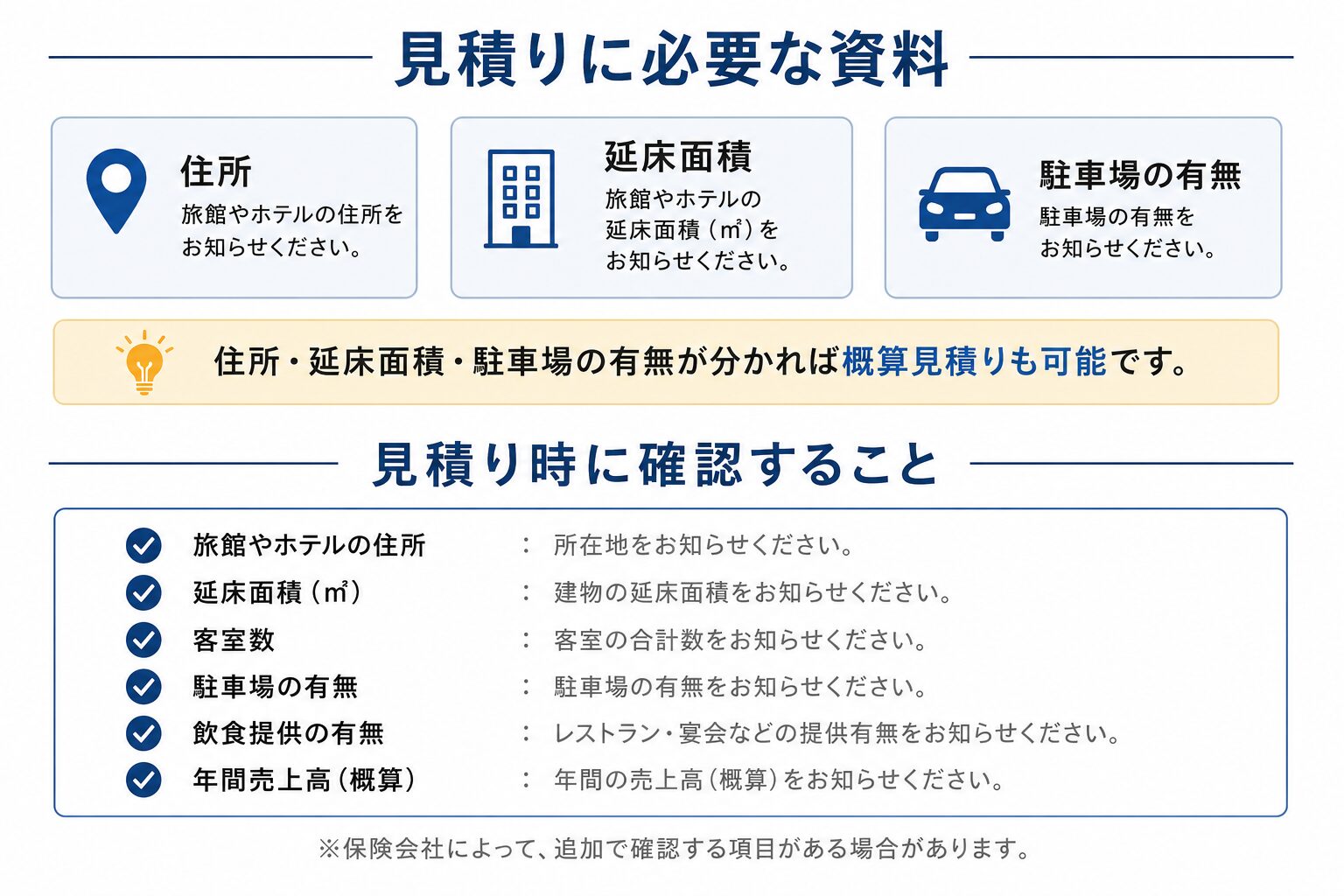

旅館賠償責任保険の見積りに必要な資料とは?

そのため、正確な保険料を算出するためには、以下の情報が必要になります。

見積りに必要な情報

・旅館やホテルの延床面積(㎡)

・駐車場の有無

その他確認する場合がある情報

・客室数

・年間売上高

・飲食提供の有無

・温泉施設の有無

・宴会場の有無

・施設の築年数

・過去の事故歴

特に旅館賠償責任保険は、

・ホテル

・旅館

・民泊

によっても保険料や補償内容が異なります。

また、

・食中毒リスク

・預かり品リスク

・宿泊客の転倒事故リスク

などをどこまで補償するかによっても保険料は変わります。

そのため、複数の保険会社を比較しながら最適な補償内容を検討することが重要です。

旅館賠償責任保険の保険料の相場はいくらか?

今回、旅館賠償責任保険の見積書を複数作成することにより、保険料算出でわかった事が旅館やホテルの広さに応じて保険料が決まることが分かりました。

旅館やホテルの広さごとに見積書を作成しましたので加入検討の際の参考にしていただければと思います。

保険料:年間保険料76,800円

旅館やホテルの広さ:738.72㎡

保険料:年間保険料60,360円

旅館やホテルの広さ:635.61㎡

保険料:年間保険料32,040円

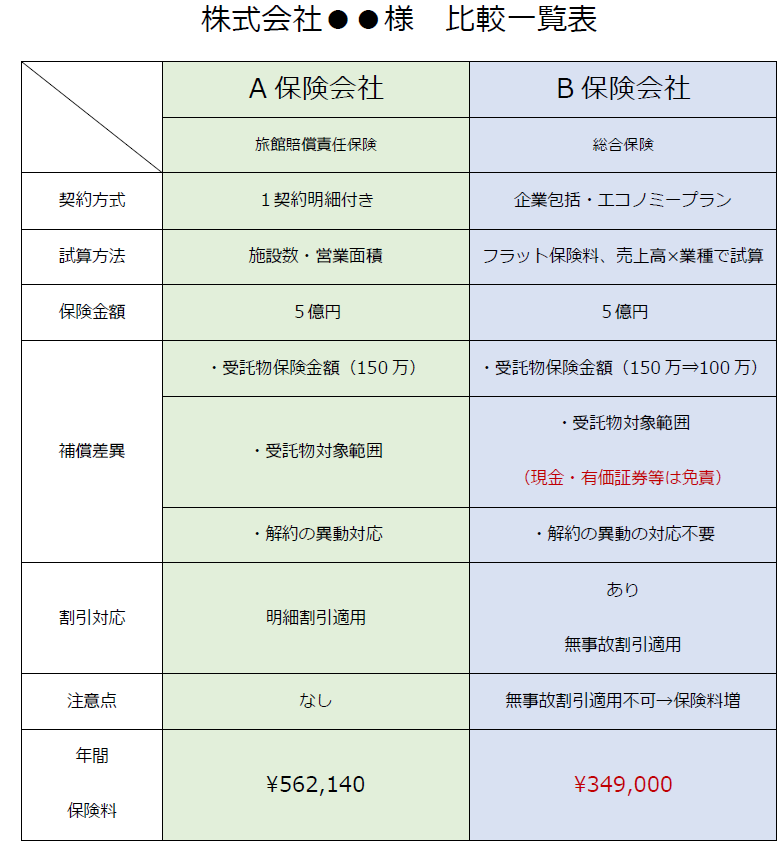

【実際の提案事例】旅館賠償責任保険と総合保険を比較しコストダウンに成功

ここで、実際の提案事例を紹介します。

今回の事例のお客様は、全国にホテルを10棟所有する事業者様でした。

10棟それぞれに旅館賠償責任保険を付保しており、ホテル・旅館を取り巻くリスクに対してしっかり認識し補償していました。

ただ、保険始期・終期はバラバラだったため、満期管理だけでも大変とのことで相談を受けました。

既契約の付保状況は下記の通りとなります。

10施設:旅館賠償責任保険 合計保険料:562,140円

10の施設は加入の時期もバラバラで加入し、合計の保険料も562,140円になります。

↓

上記の付保状況に対し、下記の内容で提案しました。

↓

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

提案①:旅館賠償責任保険

【商品名】:旅館賠償責任保険

【保険料】:562,140円

【契約方式】:1契約明細付き

【補償差異】:なし

【割引対応】:不可

提案②:総合保険

【商品名】:総合保険

【保険料】:349,000円(フラット保険料、売上高×業種で試算)

【契約方式】:企業包括・エコノミープラン

【補償差異】

・受託物保険金額(150万⇒100万)

・受託物対象範囲(現金・有価証券等は免責)

・異動対応(賠償総合保険は保険期間中の物件の追加・解約の異動対応不要)

【割引対応】

・リスク実態に応じて割引適用可

保険料213,140円の削減に成功

総合保険では、『受託物対象範囲(現金・有価証券等は免責)』の免責になるため同条件とは言えないですが、年間の保険料が562,140円から349,000円になり213,140円の削減になりました。

年間の保険料が20万程度になることを考慮すると、旅館やホテルの事業者は免責を含めて検討する価値があるかと思います。

今回の提案で工夫したこと

・満期管理の簡略化

・総合保険を活用

・明細割引や無事故割引を適用

今回の提案で工夫したことは、お客様のご要望にあった満期管理の負担軽減に重点を置き、1つの保険にまとめることで、満期管理の簡略化を目指しました。

A社の提案では1契約の明細付きに、B社の提案では、事業活動における様々なリスクをまとめて補償する保険の項で紹介した、総合保険を活用することでその実現をはかりました。

またそれぞれに割引(明細割引、無事故割引)を適用することで保険料の削減にも成功しました。

工夫次第で管理の合理化・保険料の削減を実現できることを学んだ良い経験でした。少しでも参考になれば幸いです。

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

旅館・ホテルにおける損害事例を紹介

ここで、実際の保険金支払い事例を紹介します。

損害に至った経緯から対応のプロセスまで、極力詳しく記載しますので、ぜひ参考にしてください。

事例①:老舗温泉旅館の厨房火災による大規模損害と保険対応

【施設概要】

・場所:関東地方北部・温泉地の老舗旅館(築70年、木造2階建て)

・総客室数:20室(最大収容人数60名)

・主な利用者層:団体観光客、高齢者グループ、インバウンド客

【保険契約の概要、内訳】

・事業活動総合保険(建物・設備・什器備品といった財物に付帯)

・動産総合保険(在庫食品・販売商品)

・休業損失補償特約(事業活動総合保険に特約として付帯)

【火災発生の日時、経緯】

・発生日時:某年8月の中旬、夜20時頃

・火災発生の経緯:

厨房スタッフが夕食営業中に天ぷらを揚げている最中、フライヤーの温度管理ミスで油が発火。その際の自動消火装置は作動せず(故障していたことが後に判明)。

火は急速に拡大し、換気ダクトを通じて2階にまで延焼。

当時宿泊していた客の約40名とスタッフ10名は非常口から避難。けが人はなかった。

【被害の範囲と調査結果】

・建物の焼失:木造本館の約80%が焼失。

・什器・備品:客室、厨房、ロビー備品がほぼ全損。

・食品・在庫品:冷凍庫内も含め一部焼失または高温損傷

・営業停止:復旧まで8か月を要する(保健所・消防の指導による)

【損害査定】

| 項目 | 詳細 | 損害の概算額 |

|---|---|---|

| 建物の修繕・建替費 | 本館の再建築(一部補修含む) | 約1億円 |

| 設備・什器の再調達費 | 客室の家具・厨房機器・ロビー備品等 | 約2,000万円 |

| 食品等の損害 | 仕入済み食材・販売用商品等 | 約300万円 |

| 休業損失補償 | (※)下記参照 | 約4,500万円 |

(※)休業損失補償の概算額:

年間売上 1億円 × 補償率80% × 8/12ヶ月 ≒ 5,333万円 → 上限額により4,500万円支払

【保険会社との対応・交渉ポイント】

・現場調査は発災翌日から3日間実施(保険会社、鑑定人、消防、保健所立会い等)。

・修繕費・再建費用の見積もり提出まで約1か月。その後、段階的に保険金支払いがなされた。

・休業損失補償は月次で分割支給:従業員給与・ローン支払い継続のため資金繰りに有効だった。

・火元の原因が機器故障と判明し、メーカーに求償すること検討するも断念(メーカー側の過失の立証が困難のため)。

【教訓・再発防止策】

・自動消火装置の定期点検を義務付け

・厨房の調理手順見直しと安全教育の実施

・火災保険の補償内容の見直しに着手(具体的には「支払限度額」の見直しと地震特約の追加を検討)

・従業員の初期対応が迅速であったため、人命被害ゼロだった点は評価された。その際の対応内容をマニュアルに盛り込む。

【保険金支払いスケジュール(概略)】

| 時期 | 内容 | 支払額 |

|---|---|---|

| 事故から1カ月後 | 建物・什器損害の一部 | 約3,000万円 |

| 事故から3カ月後 | 設備再調達・営業補償の前払い | 約2,000万円 |

| 事故から6カ月後 | 中間支払(建物再建進行に応じて) | 約2,500万円 |

| 完工時点(事故から8か月後) | 最終支払い | 約2,300万円 |

このような大規模な火災事故では、火災保険だけでなく休業損失補償の有無が経営の継続性に直結します。また、保険金の「仮払い」「中間払い」などの資金繰り対応も非常に重要です。

事例②:地方観光ホテルの台風被害と営業停止に伴う損失補填

【施設概要】

・場所:九州地方・海沿いの観光エリアにある中規模ホテル。

・構造:RC造(鉄筋コンクリート)、5階建、屋上に太陽光パネルあり。

・客室数:80室。その他、レストラン・宴会場・温泉設備あり。

【保険契約の概要、内訳】

・事業活動総合保険(建物・設備・什器備品といった財物に付帯。風災・水災も担保)

・休業損失補償特約(事業活動総合保険に特約として付帯)

・臨時費用補償特約(事業活動総合保険に特約として付帯)

【台風発生の経緯と被害状況】

・発生日時:某年9月上旬、非常に強い台風が旅館を直撃。

・損害に至る経緯

風速50m超の暴風雨により、屋上の防水シートが剥がれ、屋根の一部が破損。

強風によって太陽光パネルの一部が吹き飛び、隣接する建物に衝突(第三者損害あり)。

雨水が5階の窓ガラスを破ってフロアへ浸入。下の階にまで漏水被害が拡大。

客室20室とレストランの一部が水濡れで使用不可に。

空調・照明系統の一部ショートにより、館内設備が全停止。

【被害内容の詳細(概算)】

| 項目 | 詳細 | 損害の概算額 |

|---|---|---|

| 屋根修繕工事 | 防水シート・一部屋根材の交換 | 約800万円 |

| 太陽光パネルの交換 | 保険対象外部分も一部あり | 約600万円 |

| 客室内装・カーペット・ベッド交換 | 20室分、壁紙・家具含む | 約1,200万円 |

| 電気・空調設備の修理 | 配電盤、照明、空調システム | 約900万円 |

| レストラン什器被害 | 床・椅子・カーテン類の交換 | 約300万 |

| 休業損失補償 | 全館営業停止(1ヶ月間) | 約2,000万円 |

| 臨時費用 | 消毒作業・仮設機材・顧客対応費用 | 約200万円 |

| 合計被害額(概算) | 約6,000万円 |

【保険金の支払い内容と流れ】

・保険会社との調整プロセス

罹災の翌日には保険会社へ損害報告。その数日後、損害調査員と鑑定人が現地入り。

被害写真、設備仕様書、工事見積書の提出を求められる。

損害の範囲について、一部「経年劣化」との査定もあったが、粘り強く交渉。

太陽光パネルの支柱部分に錆があり、台風による直接原因かどうかで一部減額の査定結果となる。

【実際の支払い額(概算)】

| 保険種別 | 支払の明細 | 支払金額 |

|---|---|---|

| 事業活動総合保険(風災) | 屋根、外装、太陽光パネルの一部 | 約1,000万円 |

| 動産・設備補償 | 客室備品、レストラン什器 | 約1,500万円 |

| 機械・空調設備補償 | 空調・照明の修理・交換 | 約800万円 |

| 休業損失補償 | 売上補填(キャンセル料・従業員給与等) | 約2,000万円 |

| 臨時費用 | 消毒作業・仮設機材・顧客対応費用 | 約200万円 |

| 合計支払額 | 約5,500万円 (実損約6,000万円に対し約91%補償) |

【保険対応のポイント・課題】

・損害写真・動画の「時系列での記録」が非常に有効となった。

・浸水の進行や被害の拡大状況を証拠として提出。

・修繕工事は地元業者と提携してスピードを重視。

・保険会社と密に連携しておくことで支払までの時間を短縮化。

・休業損失補償は、「過去3年間の売上データ」を提示。参考資料となった。

・台風直後の繁忙期(秋の連休)を逃したため、補償金額が高くなった。

【教訓・改善策】

・屋上設備を固定し点検を強化

→台風前のチェック体制をマニュアル化。定期点検と記録保管も実施。

・太陽光設備は「保険対象外」部分の確認を見直し

→構造物扱いか、動産扱いかで補償範囲が変わるため注意。

・停電・水害対策を反映したBCP(事業継続計画)を策定

→非常用電源、ポンプ設置、通信体制の見直しを実施。

このような事例では、「風災・水災」補償が付いているかどうかが補償の分かれ目となります。

多くの宿泊施設ではこれが「オプション」扱いのため、保険加入時点でしっかり設計しておく必要があります。

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

事例③:旅館の客室入口段差で高齢宿泊客が転倒・骨折、損害賠償請求が発生

【施設概要】

・場所:中部地方の観光地にある和風旅館

・施設規模:総客室数15室(バリアフリー未対応)

・建物構造:木造2階建て、客室は畳敷きで玄関部分に段差あり(約20cm)

【保険契約の概要、内訳】

・火災保険(建物・設備・什器備品といった財物に付帯)

・旅館賠償責任保険(保険金額1億円に設定)

【事故の発生経緯】

・発生日時:某年11月上旬、紅葉シーズンの団体予約日

・被害者:70代女性(ツアーで訪れた宿泊客)

・経緯詳細:

チェックイン後、仲居に案内されて客室へと移動。

客室入口の畳部に上がる際、段差に足を取られ転倒し、右足を痛めた為、緊急搬送。

右大腿骨の骨折が発覚し、手術。入院(約1ヶ月)を余儀なくされる。

【被害内容と請求内容】

・医療費:自己負担分+保険外負担(付き添い費、個室利用等)

・慰謝料:高齢者の長期入院による精神的苦痛、社会活動制限

・付添看護費:家族が付き添ったため宿泊交通費を含む請求

・総請求額:約700万円(示談交渉前)

【保険会社・施設側の対応プロセス】

■ステップ①:事故発生直後の対応

仲居の迅速な通報・救急車手配 → 対応記録を作成(日時・現場写真・証言など)

事故現場の再現調査(段差の高さ、照明の明るさ、案内方法の確認)

■ステップ②:保険会社への通知と調査

保険会社の損害調査員が現場を確認。

「施設側の過失があったかどうか」が主な争点となる。

案内不足、注意表示なし、段差が視認しづらい構造などが焦点となった。

【過失割合と保険金支払いの内容】

・過失判断

被害者側:段差に気づかず、注意不足

施設側:段差に「段差注意」の表示なし、口頭での説明も不十分

⇒ 過失割合:旅館 70%:宿泊客 30%(保険会社の判断)

【保険金支払い内訳(概算)】

| 項目 | 支払金額 |

|---|---|

| 医療費(保険未カバー分) | 約120万円 |

| 慰謝料 | 約200万円 |

| 看護付き添い・交通費 | 約100万円 |

| 消毒作業・仮設機材・顧客対応費用 | 約200万円 |

| 合計(旅館負担分) | 約450万円 |

※旅館賠償責任保険により全額支払い。

【被害者との示談交渉の経緯】

・被害者側は「バリアフリーをうたっていた」と主張(実際はHP記載なし)。

・弁護士が中立調査結果と施設の対応記録を基に、裁判外での示談に持ち込み。

・結果、示談書を交わして円満解決。施設側も公式な謝罪文を提出。

【事故後の施設の対応・改善策】

・客室入口の段差に「段差注意」の表示ステッカーを貼付。

・段差部分に手すりを設置。

・チェックイン時に高齢者・要配慮者には「段差のあるお部屋である」旨を口頭説明。

・施設内のリスクマップを作成し、重点箇所をチェックリスト化。

【教訓とポイント】

・施設側の過失が100%でなくても、賠償責任は成立する可能性あり。

・「段差・照明・表示・口頭案内」など複合的にリスク評価される。

・初動対応(記録・現場保存・誠意ある対応)が示談に直結する。

・旅館賠償責任保険は必須級の補償であることを再認識。

このような事故は、大きな報道にはなりにくいですが、旅館・ホテルにとっては非常に現実的なリスクです。

特に高齢者客が多い施設ほど注意が必要で、段差・浴室・廊下などがよく事故の発生源になります。

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

事例④:和風旅館の夕食で発生したノロウイルス食中毒による営業停止と損害賠償請求

【施設概要】

・場所:関西地方の温泉旅館(中規模)

・総客室数:25室(夕食・朝食ともに食事処または部屋食)

・スタッフ数:調理スタッフ5名、配膳4名、清掃・事務含め20名体制

【保険加入状況】

・旅館賠償責任保険(施設危険条項、生産物危険条項担保)

・事業活動総合保険(建物・設備・什器備品といった財物に付帯。)

・休業損失補償特約(事業活動総合保険に特約として付帯)

【事故の経緯(発生日〜営業停止まで)】

・発生日時:某年1月某日(正月明けの連休)

・宿泊者:60名中、翌朝以降に22名が下痢・嘔吐の症状

・損害発覚の経緯

宿泊からのその後の体調不良に関する苦情電話が複数入り、旅館側はすぐ保健所に報告(食品衛生法に基づく義務)。

保健所が調査に入り、夕食で提供された牡蠣の加熱不足が疑われる。

→検査の結果、ノロウイルスGII型が患者と調理従業員から検出された。

旅館の厨房で調理した牡蠣料理が感染源と断定。

【行政対応と営業停止命令】

・保健所より3日後に営業停止命令(厨房・配膳含む全施設)

・停止期間:10日間(清掃・消毒・再検査完了まで)

・同時に患者に対する経過観察報告・再発防止報告書の提出が義務付け

【被害と損害賠償の内容(実際の損害規模)】

| 項目 | 詳細 | 損害の概算額 |

|---|---|---|

| 医療費等 | 被害者の通院費・慰謝料など(22名) | 約500万円 |

| 旅行代金返金 | 被害者グループ分(宿泊費・食事代) | 約150万円 |

| 信用回復費用 | 謝罪状送付、再訪割引、弁護士費用など | 約100万円 |

| 清掃・消毒費 | 外部業者委託による徹底清掃 | 約80万円 |

| 営業損失 | 停止期間中の全館キャンセル分 | 約800万円 |

| 合計(概算) | 約1,630万円 |

【保険対応と支払い内容】

| 保険種別 | 支払の明細 | 支払金額(概算) |

|---|---|---|

| 旅館賠償責任保険 (生産物危険条項) | 患者への賠償(治療費・慰謝料等) | 約500万円 |

| 旅館賠償責任保険 (施設危険条項) | 清掃業者費用・再発防止対応 | 約80万円 |

| 休業損失補償 | 食中毒に伴う強制営業停止 | 約700万円 |

| 信用回復・弁護士費用 | 対応アドバイス費用等 | 約100万円 |

| 合計支払額 | 約1,380万円 (実損の約85%カバー) |

【対応上のポイントと難所】

・顧客対応:

被害者に対し、速やかな謝罪と返金対応を実施。

後日、再訪者にはお詫び状+割引特典を提供し、イメージ回復を図った。

・行政対応:

衛生管理記録(温度管理、加熱記録、手洗い記録など)をすぐ提出できたことで、加重処分(営業許可取消など)は回避。

「調理従事者の体調管理不足」が大きく問題視とされた。

【教訓と再発防止策】

| 改善項目 | 詳細 |

|---|---|

| 食材管理 | 生食用と加熱用の牡蠣の取り違えを防ぐため、仕入ラベル管理を徹底。 |

| 従業員管理 | 全スタッフに健康チェックシートを導入し、発熱・下痢は即出勤停止とする。 |

| 手洗い徹底 | 赤外線センサー付きの洗浄設備を新設、手洗い講習を月1回実施。 |

| マニュアル 整備 | 「食中毒発生時対応マニュアル」を全スタッフで共有。 |

| 保険の補償内容の見直し | 補償の上限額を増額し、信頼回復費用特約も追加契約。 |

【ポイントのまとめ】

- 食品衛生リスクは発生時の影響が“法的・経済的・評判的”すべてに及ぶ。

- PL補償+休業損失補償の付保が極めて重要。

- 迅速な保健所対応・証拠提出が処分軽減と再発防止策の信頼につながる。

事例⑤:ビジネスホテルの客室内で宿泊客の現金・ノートPCが盗難被害 → 損害補償と信用対応

【施設概要】

・場所:東京都内の駅前ビジネスホテル(10階建・100室)。

・運営体制:フロント24時間対応・客室清掃は外部委託。

・客室設備:内鍵・ドアスコープ付き、金庫は一部客室のみ設置。

【保険加入状況】

・旅館賠償責任保険(施設危険条項、生産物危険条項担保)

・事業活動総合保険(建物・設備・什器備品といった財物に付帯。)

・宿泊者動産特約(事業活動総合保険にオプション加入)

・金銭・貴重品特約(事業活動総合保険にオプション加入。補償上限あり)

【事故の発生内容】

・発生日時:平日の午後、宿泊2日目のビジネスマンが外出中の出来事。

・事故の経緯:

客室にノートパソコン(約15万円)と財布(現金約8万円)を置いたまま外出。

当該ビジネスマンが戻ると、パソコンと現金が盗まれていたことが発覚。

※部屋は施錠はされていた(外部から破壊された形跡なし)。

損害の発生時刻が清掃員が入室した時間帯と一致。それを受けてホテルが調査開始。

【調査結果と対応】

・内部調査内容:監視カメラに不審な出入りなし。

清掃スタッフがマスターキーを使って入室 → 荷物に触れた形跡は確認できず。

警察へ通報。ホテル内での被害届を受理 → 事件化することとなる。

・ホテルの初期対応:宿泊客に謝罪・説明。

代替ノートPCの貸出、宿泊費の全額返金。

保険会社に事故報告 → 対物補償該当の可能性を確認。

【保険での補償範囲と支払い】

| 項目 | 詳細 | 損害の概算額 |

|---|---|---|

| ノートPC | 対物損害(動産補償特約) | 約13万円 (経年減価考慮) |

| 現金 | 赤外線センサー付きの洗浄設備を新設、手洗い講習を月1回実施。 | 約8万円 |

| 合計(概算) | 約21万円 (保険で全額補償) |

※保険の支払いにあたっては、「ホテルの管理過失が一部認められた」ことが前提(マスターキー管理の緩さ)となります。

※被害者側の過失(セーフティボックス未使用)は考慮されず。

【示談・顧客対応】

顧客は損害補償+対応の誠実さを評価し、示談成立。

追加として、次回宿泊時の無料招待券(謝罪の印)を提供。

事件が報道などには至らず、信用失墜は最小限に食い止めることができた。

【再発防止策と改善】

| 改善項目 | 詳細 |

|---|---|

| マスターキー管理 | 物理キーから電子ロック型へ移行(入退室ログ保存)。 |

| 金庫設置 | 全客室にセーフティボックスを新設(パスコード式)。止とする。 |

| 清掃スタッフ教育 | 荷物の無許可接触厳禁・入室ログの徹底記録。 |

| 案内文強化 | チェックイン時に「貴重品は必ず金庫へ」の案内を明記。 |

【補足:盗難事故に関する補償・責任の考え方】

ホテルは「寄託契約」に基づき、一定の責任を負います。民法第659条(※)により、ホテル側が過失なくして盗難が起こった場合でも、一定の責任が発生する可能性があります。

※法令リード 民法第659条(無報酬の受寄者の注意義務)

無報酬の受寄者は、自己の財産に対するのと同一の注意をもって、寄託物を保管する義務を負う。

ただし、以下のような場合はホテル側の免責が認められるケースもあります。

| ケース | 補償責任の有無 |

|---|---|

| 貴重品を金庫に預けず盗難に遭った | △(施設側の過失なく、免責となる場合がある) |

| 客室ドアの施錠忘れ | △(宿泊者の過失と見なされる) |

| 客室内金庫の破壊盗難 | ◎(施設側の責任が大きく、保険による補償対象) |

| ホテル従業員の関与が疑われる | ◎(施設側の過失責任が重く、全額補償の可能性あり) |

【ポイントのまとめ】

1.客室盗難でも施設側に「管理責任」が問われる場合がある。

2.保険で補償できるのは「一定額」まで。金銭特約の上限を要確認。

3.「マスターキー」の管理は法的責任判断の最大ポイント。

4.防犯対策と事後対応の誠実さが信用回復に直結する。

保険料や補償内容に不安はありませんか?

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

Q&A:旅館賠償責任保険に関する質問と回答

最期に、旅館賠償責任保険に関する質問と、それに対する回答をいくつか紹介したいと思います。

質問①:食中毒や感染症は補償の対象になりますか?

初めまして。テレビ等で、飲食店で集団食中毒が発生した等といった報道がされるのをよく見るのですが、食中毒や感染症は、旅館賠償責任保険で補償対象となるのでしょうか?私の旅館では食事も提供しているので、とても気になります。

回答|「生産物危険条項」の担保、「食中毒事故補償特約」の付帯が必要になります。

原則として、食中毒が発生した場合は「生産物賠償責任(PL保険)」でカバーすることになります。

旅館賠償責任保険においても、「生産物危険条項」を担保の上、特約として「食中毒事故補償特約」が付帯されていれば、補償対象となります。

付保されているか、自己判断せず、必ず保険会社に確認するようにしましょう。

なお、保険会社への保険金請求にあたっては、事故に至った経緯や原因、証拠書類の提出が必須となります。

原因究明や証拠書類が不十分だと保険金が下りないこともありえます。

衛生記録の整備が重要になりますので、事故が起こった場合に慌てることのないよう、普段から整備しておきましょう。

質問②:従業員の過失による事故も補償されますか?

旅館のオーナーです。それほど大きくない規模ではありますが、身近な人で支えあって、なんとか運営している状態です。

開業してまだ1年未満で様々な面で未熟なのですが、たとえば、従業員の不注意によって、宿泊客の方に損害を与えてしまった場合、旅館賠償責任保険で補償対することはできるのでしょうか?

そのような事故がないように、スキルの向上をしていきたいのですが、まだまだ追いついていない状況なので、ぜひ教えてください。

回答|従業員の業務中の過失行為による損害賠償責任も対象です

ご質問のケースの場合、原則として「施設賠償責任保険」で補償対象となります。

旅館賠償責任保険においても、「施設危険条項」が担保されていることで、従業員の業務中の過失によって第三者の身体や財物に損害を与えてしまった場合は補償対象となります。

施設賠償責任保険(施設危険条項が担保された旅館賠償責任保険)で補償対象となるのは、主に下記のような事例です。

・客室にあった古い椅子が壊れ、座っていた宿泊客が転倒して打撲。

・ロビーの照明器具が落下し、宿泊客に当たってけがをした。

・配膳中に料理をこぼし、顧客の服やPCに被害

ただし、従業員自身のケガの場合は労災事故となり、施設賠償責任保険や旅館賠償責任保険では補償対象外です。

別途、労災上乗せ保険や業務災害補償保険、または使用者賠償責任保険が必要です。

質問③:保険金額(限度額)はどれくらいが適切ですか?

旅館の運営を開始してから5年ほどたっていますが、幸いなことにまだ一度も大きな事故が起こったことがありません。

第三者、特にお客様にご迷惑をおかけすることのないよう、旅館賠償責任保険には加入していますが、事故がないので、これまで保険にお世話になったことはありません。

そもそも保険金額はどのくらいの設定が適切なのでしょうか?

事故を経験したことがないので、設定金額にあまりピンと来ていないというのが正直な気持ちです。

回答|補償すべき金額は宿泊施設の規模・立地・客層によって異なります。

宿泊客のケガ・死亡事故が起きた場合や、集団食中毒などを想定すると、最低限、下記の金額の設定は必要です。

・対人賠償: 1人あたり1億円以上(1事故で3億円以上)

・対物賠償:1事故につき3,000万円以上

・食中毒・PL事故特約:5,000万円以上

・休業損失補償:1日数十万円×想定休業日数(10日〜2週間)

上記の金額設定はあくまで参考値です。補償額は宿泊施設の規模・立地・客層によって変動します。

高級旅館・都市型ホテル・インバウンド客が多い場合は、賠償額が高額になる可能性があるため上限設定に注意が必要です。

質問④:保険事故が起きたら、どのような手順で対応すればいいですか?

旅館を運営していますが、コロナ禍を乗り越えて以降、おかげさまで順調に売上が伸びていっています。

そこで心配になるのが事故です。

リスクヘッジのために、各種損害保険はしっかり加入しているのですが、いざ事故が発生した場合、どのような手順で対応すれば良いのでしょうか?

回答|事故対応の基本の流れを紹介します。

事故発生時の初動対応は、補償の可否や支払金額に直結します。

以下に、事故対応時の基本的な流れを紹介します。

被害者の安全確保と必要に応じて救急要請

↓

事実確認(事故状況、日時、場所、関係者)

↓

写真・証拠の確保(現場、破損物、監視カメラ映像など)

↓

保険会社に事故報告(24時間以内が理想)

↓

被害者への誠意ある説明・対応(示談は急がない)

↓

保険金請求書類の作成、提出。

↓

保険会社または代理店との連携で示談・支払へ

大まかには上記のような流れに沿っての対応を徹底すれば、間違ったことにはなりません。

特に早期報告、記録の整備が非常に重要です。

事故時に備えて、「対応マニュアル」や「記録テンプレート」を事前に準備しておくのが望ましいです。

場合によっては、保険会社でこのようなマニュアル類を用意している場合もありますので、確認してみることをおすすめします。

まとめ

今回の記事では、ホテル・旅館を取り巻く賠償リスクについて検証し、それらリスクに備える保険について解説しました。

ホテル・旅館を運営する上で考えられるリスクのそれぞれに対し、個別に保険を付保する方法が必ずしも合理的とは限りません。

1つの保険であらゆるリスクに備えることも、管理の簡略化の面で検討の余地があります。

保険会社によっては、業種ごとに特有の賠償リスクに備えるパッケージ商品を販売しているところもあります。

そういった保険を採用することも一つの方法です。

パッケージ保険の取り扱いのない業種の場合でも、業種の枠を超えて、事業を取り巻くあらゆるリスクに対応した総合賠償責任保険を取り扱っている保険会社もあります。

これも候補のひとつとして検討するようにしましょう。合理的な加入の仕方について迷った際には保険会社・代理店に気軽に相談することをおすすめします。

旅館賠償責任保険は保険会社によって、

・補償内容

・保険料・引受条件

が異なります。

当事務所では、ホテル・旅館・民泊の保険見直しや新規加入のご相談を承っています。

▶ 無料見積り・無料相談はこちら

無料相談する

関連記事

おすすめ記事

-

個人事業主に必要な損害保険は?どんな損害?選び方?保険料は経費にできますか?プロが分かりやすく解説いたします。2024.07.23

個人事業主に必要な損害保険は?どんな損害?選び方?保険料は経費にできますか?プロが分かりやすく解説いたします。2024.07.23 -

スポーツ保険いくらもらえる?習い事でのレッスン中にケガや移動中の怪我など補償される1日保険ってありますか?専門家が回答!2023.11.27

-

【2026年版】D&O保険(役員賠償責任保険)とは?補償内容・事例・必要性をFPが解説2024.12.05

-

飲食店の経営で必要になる保険は?従業員を雇う保険?食中毒で保険は?の質問に回答いたします。2024.01.30

-

サイバー保険とは?いる?いらない?保険料の相場や補償範囲は?準備や対策を事例と質問形式でで解説します。2024.12.08