サイバー保険とは?いる?いらない?保険料の相場や補償範囲は?準備や対策を事例と質問形式でで解説します。

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

新型コロナウイルスの影響で、働き方は全世界規模で大きな変化を遂げました。

時差出勤の推奨やフレックスタイム制の導入等、様々な働き方の導入が挙げられますが、最も大きく進んだのはリモートワークの導入ではないでしょうか。

会社員は通勤のストレスから解放され、業務効率が大幅に改善された一方で、企業にとっては新たな課題が持ち上がりました。

それは情報の流出に代表されるサイバーリスクです。今回の記事では、企業におけるサイバーリスクについて考察し、その対策に大きな力となるサイバー保険の補償内容について解説していきたいと思います。

サイバーを取り巻く日本の状況

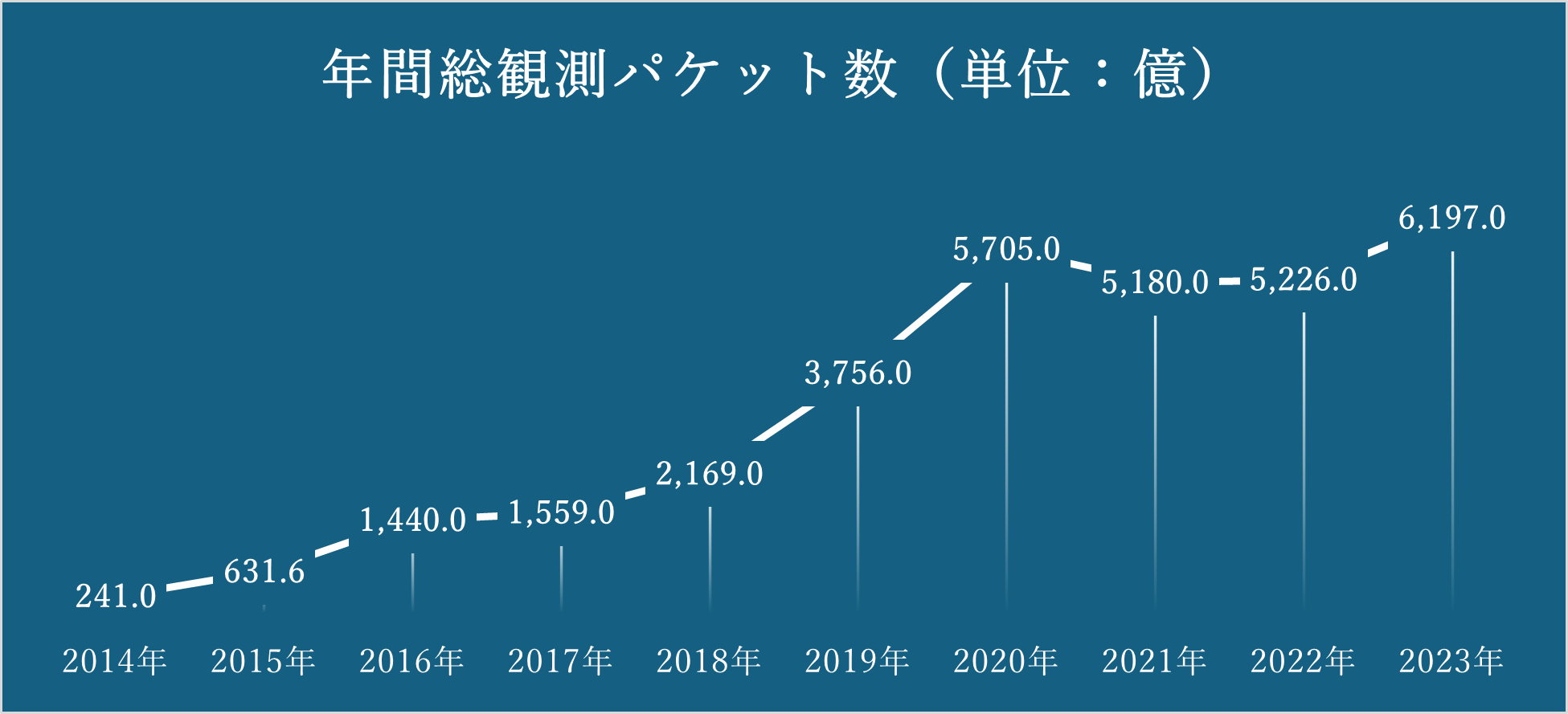

総務省が発行している令和6年版情報通信白書によると、2023年に日本が受けたサイバー攻撃は2014年に観測されたものと比較して、約25倍も増大していることが判明されています。

(国立研究開発法人情報通信研究機構「NICTER観測レポート2023」より)

そして、この増加傾向は今後も続くということが予測されています。

さらに日本へのサイバー攻撃の検出数は3年連続で世界一という、きわめて不名誉なデータもあります。

日本のサイバー攻撃に対する脆弱さを物語っています。

一方で、一般社団法人日本損害保険協会の調査によると、サイバーリスクへの経済的な対応として有効なサイバー保険について、保険そのものの認知度は上昇傾向(46.9%)にあるものの、加入率は未だ5%程度にとどまっています。

日本においてはリスクに対して対策が追い付いていないことを物語っています。

想定されるサイバー事故の事例(※実際の事故をもとに作成)

ここで、想定されるサイバー事故と、その対応に必要となる費用の想定額を紹介します。

事故内容・詳細:不正アクセスを受け、クレジットカード情報を含む顧客情報が5,000件超流出

ECサイトを運営している事業者が、商品購入画面より容易に外部からの不正アクセスができる状態であった。

海外より不正アクセスを受け、クレジットカード情報を含む顧客情報が5,000件超流出してしまった。

想定される損害額・内訳

・情報漏洩してしまった顧客に対する見舞金:250万円

・事故対応費用:1,000万円

・再発防止費用:800万円

事故内容・詳細:不正プログラムに感染してしまう。

食品製造業の会社役員が不審なメールに添付されたファイルを不用意に開封。不正プログラムに感染してしまう。

専門の調査会社に調査を依頼したところ、法人情報、個人情報あわせて約8万件の流出が判明した。

想定される損害額・内訳

・情報漏洩してしまった先に対する見舞金:4,000万円

・調査費用:1億円

・損害賠償金:6億5,000万円

事故内容・詳細:不正アクセスを受け、500万人分の住所等の個人情報の漏洩

教育支援事業者が、顧客情報や取引先情報を管理しているファイルに不正アクセスを受け、500万人分のID、パスワード、および100万人の住所等の個人情報の漏洩が発覚した。

想定される損害額・内訳

・情報漏洩してしまった先に対する見舞金:2億5,000万円

・調査費用:2億円

・その他各種費用(コールセンターの設置等):3,000万円

事故内容・詳細:従業員が顧客情報が約500件入った添付ファイルを情報を漏洩させてしまった。

不動産会社において、従業員が顧客情報が約500件入った添付ファイルを誤って取引先へ一斉に送信してしまい、情報を漏洩させてしまった。

想定される損害額・内訳

・情報漏洩してしまった先に対する見舞金:25万円

・誤送信にともなう削除依頼等対応費用:150万円

事故内容・詳細を確認すると、不可抗力によるものだけでなく、なかには単なるうっかりミスによって、結果的に大きな損害にまで発展することもあります。

人間である以上、ミスを完全に防ぎきることは難しいです。しっかり補償の準備をしておくことが大切です。

サイバー保険とは

前項で紹介した想定される事故による経済的損失に対し、大きな助けとなるサイバー保険について説明します。

サイバー保険とは、サイバー事故の対応によって被る経済的な損失を補償するための保険です。

冒頭に説明した通り、日本は海外から標的にされやすいのにも関わらず、対応が追い付いていないという状況です。

日本政府もこのような現状に憂慮して、サイバー保険に加入する等、サイバーリスクに対する対応を推奨しているのです。

基本の補償内容

サイバー保険は損害保険会社各社より販売しており、それぞれに保険会社ごとの特徴があります。

ただ、基本補償については概ね全社的に統一されています。ここでは基本の補償内容について解説します。

賠償責任

サイバー攻撃やそれにともなう情報の漏えい、またはそのおそれ、従業員のケアレスミスによる情報漏えい等、サイバーリスクを原因として、取引先やお客様等の第三者に損害を与えてしまった場合に、法律上の賠償責任を負うことによって生じる損害を補償します。

主に対象となる費用は下記の通りです。

法律上の損害賠償金・・・法律上の損害賠償責任にもとづく賠償金

争訟費用・・・損害賠償請求を受けた際に生ずる費用

権利保全行使費用・・・権利の保全、その行使に必要な手続きの際に生ずる費用

協力費用・・・事故解決にあたって、保険会社に協力するための費用

訴訟対応費用・・・訴訟に関する諸費用

事故対応の費用

サイバー攻撃を受け、損害が発生またはそのおそれがある場合で、事故の原因を調査し、損害範囲の確定やその拡大防止、被害者の対応等に要する費用を補償します。

対象となる主なものは下記となります。

事故対応費用・・・コールセンターの設置等、事故対応に必要となった費用

事故原因・被害範囲調査費用・・・事故の原因や損害の範囲を調査する費用

広告宣伝活動費用・・・事故の状況説明や謝罪会見等に必要となった費用

法律相談費用・・・事故対応に際し、弁護士等の法律の専門家への相談料

コンサルティング費用・・・事故対応に際し、外部のコンサルティング業者を起用した際に必要となった費用

見舞金費用・・・事故の被害者に対する見舞品の購入費用等

オプション補償

契約者のニーズに応じてオプション付加することにより、補償の拡充ができるようになっています。

下記にオプションの代表的なものを紹介します。

なお、保険会社によっては取り扱いのないところもありますので、必ず事前に確認するようにしましょう。

利益保険金

不測かつ突発的な事由に起因するネットワーク機器の機能停止等により生じた利益の喪失を補償します。

具体的には、事故が生じなかったならば得られたであろう営業利益が対象となります。

営業継続費用保険金

不測かつ突発的な事由に起因するネットワーク機器の機能停止等により、売上の減少を防止またはそれを軽減するために必要かつ有益となる費用のうち、通常要する費用を超える額が補償対象となります。

保険料例

サイバー保険の保険料は主に下記の要素によって決まります。

・業種

・年間の売上高

・保険金額

・免責金額

・セキュリティの対応状況

・過去のサイバー攻撃の有無

また、保険会社によって料率や取り扱っている割引制度も異なります。

参考までに某大手損害保険会社で算出した保険料例をいくつか紹介します。

保険料例①

業種:食料品製造業

年間の売上高:5億円

保険金額:賠償保険金額1億円、費用保険金額3,000万円

免責金額:10万円

年間保険料:67,000円

※セキュリティの対応状況は一般的、過去のサイバー攻撃は無とします。

保険料例②

業種:物流業

年間の売上高:30億円

保険金額:賠償保険金額5億円、費用保険金額1億円

免責金額:10万円

年間保険料:533,000円

※セキュリティの対応状況は一般より高め、過去のサイバー攻撃は無とします。

保険料例③

業種:IT事業

年間の売上高:50億円

保険金額:賠償保険金額10億円、費用保険金額1億円

免責金額:100万円

年間保険料:4,233,000円

※セキュリティの対応状況は一般より高め、過去のサイバー攻撃は無とします。

扱う情報量が多いと保険会社としてもリスクが多いと判断し、基本となる保険料は高く設定されます。

それに対して、サイバーリスクへの対応状況がしっかりしていると、割引が適用されるという仕組みです。

保険会社によって独自にいくつかの割引制度が用意されているので、必ず確認するようにしましょう。

Q&A:サイバー保険に関する質問と回答

それでは本記事の最期に、サイバー保険に関する質問と回答をいくつか紹介します。

私も現場で様々なお客様とお話する機会がありますが、サイバー保険に関しては、他の損害保険と比較しても補償内容がイマイチわかりにくい、ピンとこないというご意見をよくいただきます。

今回紹介する質問は、私が現場で非常によく問い合わせを受けた内容です。

ぜひ参考にしてください。

質問①:サイバー保険とは具体的にどのようなリスクを補償してくれる保険ですか?

教育事業を営んでいる者です。長年地道にコツコツと取り組んできた成果もあり、多くのお客様にご利用いただける規模にまで成長しました。

会社の成長と比例してお客様の個人情報取扱量も増えてきて、そのような情報漏洩リスクも備える必要があると感じております。

つい先日、保険会社の営業担当者より、サイバー保険の提案を受けました。

なんとなく個人情報の漏洩を補償してくれるのかな、というイメージを持っているのですが、補償内容がいまいち理解できません。

サイバー保険の補償内容を教えてください。

回答|サイバー保険の補償内容は5つのカテゴリーで考えることができます。

サイバー保険とは、企業や個人事業主が直面するサイバーリスク、すなわち情報漏えいやサイバー攻撃、システム障害などによって生じる経済的損失を補償する保険です。

現代のビジネスはインターネットやITシステムへの依存度が高くなっており、大小を問わずあらゆる企業がサイバー攻撃の対象となるリスクを抱えています。

サイバー攻撃の巧妙化・多様化に伴い、完全な「防御」は現実的に不可能であることから、サイバー保険は重要なリスクマネジメントツールとして注目されています。

サイバー保険の補償範囲は、保険会社や契約内容によって多少の違いはありますが、主に以下の5つのカテゴリーに大別できます。

情報漏えいに関する損害賠償責任の補償

企業が保有する個人情報(顧客データ、従業員情報など)が漏えいした場合、被害者から損害賠償請求を受ける可能性があります。

このような場合、以下のような費用が発生します。

・被害者への賠償金や和解金

・弁護士費用

・訴訟対応費用

このような費用は、企業にとって極めて大きな負担となり得ます。

サイバー保険はこうした法的責任にともなう経済的損失をカバーしてくれます。特に、個人情報保護法などの法令違反があった場合に、対応原資の不足等による対応の遅延があると、社会的信用の失墜に直結します。

その意味で、サイバー保険の存在は極めて重要なものになります。

事故対応に必要な費用(事故対応費用)

情報漏えいやサイバー攻撃が発生した際、企業は速やかに原因を特定し、被害拡大を防ぐための対応が求められます。

その過程で発生する費用の補償も、サイバー保険の重要な柱です。

具体的には下記のような費用が補償されます。

・専門家によるフォレンジック調査(原因特定・ログ解析など)

・ウイルス除去、システム復旧の費用

・顧客への通知、謝罪対応(通知書発送、コールセンター設置など)

・広報費用(信用回復のためのPR活動など)

これらの費用は、事故後の数日から数週間で一気に膨れ上がる可能性があり、対応の遅れはさらに被害金額を拡大させてしまいます。

サイバー保険により迅速な対応資金が確保できることは、企業にとって大きなメリットです。

サイバー攻撃による事業中断・機会損失の補償

近年のサイバー攻撃では、ランサムウェアによって業務システムがロックされ、企業活動が完全に停止してしまうといった事例が増えています。

その結果、サービス提供ができなくなり、売上や利益が失われることがあります。

保険会社によって取り扱いの可否に特徴はあるものの、サイバー保険では、こうした「事業中断損失」や「機会損失」を補填するための補償が設けられている場合があります。

具体的には下記のようなケースです。

・システム停止期間中の推定売上損失

・通信販売やECの停止による売上逸失

・顧客離れや信頼低下に伴う間接損失(契約解約など)

ただし、補償の適用には「一定期間以上停止した場合」や「事故後の一定期間内に限る」といった条件が設けられることが多いです。

詳細は契約前に必ず確認するようにしましょう。

サイバー犯罪による直接的な金銭的損失の補償

サイバー攻撃には、情報漏えいやシステム妨害だけでなく、金銭目的の詐欺や不正送金も含まれます。

たとえば、以下のようなケースです。

・メール詐欺による不正送金(ビジネスメール詐欺/BEC)

・ネットバンキングへの不正アクセスによる資金流出

・フィッシングにより得られたログイン情報を悪用された被害

このような直接的な金銭損失については、従来の一般的な損害保険ではカバーされないことも多いため、サイバー保険に特有の価値ある補償といえます。

ただし、いくらサイバー保険でも、身代金を要求され、払ってしまった場合の補償、いわゆる身代金そのものについては補償対象外となる点には注意が必要です。

サプライチェーン経由での事故や第三者への損害の補償

近年では、取引先や外部委託先(クラウド業者など)の脆弱性が原因で、自社にも被害が及ぶ「サプライチェーン攻撃」が増えています。

これにより、自社が加害者となり、他社へ損害を与えるリスクも発生します。

サイバー保険では、こうした第三者に対する損害賠償責任や、取引先との契約違反による請求についても補償対象となる場合があります。

とくに、取引先からの求償により、想定外の巨額な支出が必要となることもあり、サプライチェーン全体のリスクに備える意味でもサイバー保険の役割は拡大しています。

以上のように、サイバー保険は、単なる「損害賠償責任保険」ではなく、「事故対応支援」や「事業継続支援」、「犯罪被害対応」までを広くカバーする、極めて実用性の高い保険といえます。

ただし、保険会社によって補償内容や条件に違いがあるため、自社の業務形態や使用しているIT資産に即した補償プランを選択することが重要です。

また、保険だけに頼るのではなく、日頃のセキュリティ対策との併用が不可欠です。

サイバー保険は「万が一の備え」として、経営の安定と信頼確保に寄与する強力なツールとして考えておきましょう。

質問②:中小企業でもサイバー保険に加入するべきでしょうか?

サービス業に従事しています。会社では総務的な仕事をしており、損害保険の契約更新も私の担当業務です。

質問内容は、中小企業あってもサイバー保険に加入した方が良いのか、という点です。

サイバー保険はどうしても多くの情報を取り扱う、大企業が加入する必要のある保険なのかなと思ってしまいます。

我々のような中小企業は、サイバー攻撃をしかける側も、メリットはないのではないか、と思いました。

回答|サイバー保険は中小企業にこそ必要な保険です。

結論から申し上げると、中小企業であってもサイバー保険への加入は非常に重要です。

むしろ大企業以上に必要性が高いとすら言えます。

その理由は、サイバー攻撃の現状、中小企業が置かれている脆弱なセキュリティ環境、そして攻撃を受けた場合の影響の大きさなど、複数の観点から説明できます。

サイバー攻撃のターゲットは大企業だけではない

質問者様が仰るように、一昔前まではたしかに「サイバー攻撃=大企業が狙われるもの」というイメージが強くありました。

しかし現代の攻撃者は、より効率的な利益追求型へと変化しています。

現在のサイバー犯罪者は、防御が甘く、攻撃が成功しやすい中小企業をこそ、むしろ好んでターゲットにする傾向が強まっています。

実際、IPA(情報処理推進機構)のレポートや総務省の調査でも、日本のサイバー攻撃の被害企業のうち、約7割以上が中小企業であるというデータが出ています。

また、中小企業を踏み台として、その取引先である大企業や官公庁に侵入する「サプライチェーン攻撃」も増加しています。

中小企業のセキュリティ体制は脆弱である場合が多い

中小企業は、人的・資金的リソースの制限から、十分なサイバーセキュリティ対策を構築・維持することが困難なケースが多く見られます。

以下のような状況が典型的です。

・社内に専任のIT担当者やセキュリティ専門家がいない。

・セキュリティソフトや機器の更新が行き届いていない。

・パスワードの使い回しや、アクセス権限の管理が不十分。

・従業員に対するセキュリティ教育がなされていない。

・クラウドサービスや外注先の管理が曖昧。

こうした状態のまま日常業務を行っていると、メールの添付ファイルやURLからマルウェアに感染したり、業務システムが乗っ取られる可能性が極めて高くなります。

サイバー被害を受けた際の経済的ダメージは致命的

中小企業がサイバー攻撃を受けると、その被害額は企業規模に対して過大になるケースがほとんどです。

たとえば顧客情報が流出してしまうと、損害賠償や対応費用として数百万〜数千万円単位の出費が発生します。

また、事業中断により売上が途絶えたり、信用を失って取引停止になれば、企業の存続そのものが危うくなることもあります。

実際に中小企業の中には、サイバー被害後の損失がきっかけとなって廃業を余儀なくされた事例も少なくありません。

サイバー保険は「守り」だけでなく「支援」も担う

サイバー保険は、単なる金銭的な補償にとどまりません。

保険会社によって特色はありますが、多くのサイバー保険では、事故発生時に専門家チームによる24時間体制の初動対応支援が組み込まれています。

たとえば、次のようなサービスが提供されることがあります。

・フォレンジック調査(原因分析と証拠保全)

・ウイルス除去やシステム復旧のサポート

・法的助言や記者会見支援、広報対応

・顧客への通知、謝罪対応の支援

これは、セキュリティ部門を持たない中小企業にとっては、非常に心強い支えになります。

万が一の際に「誰に相談していいか分からない」という状況を回避でき、被害の拡大を食い止め、早期の復旧に繋げることができます。

保険料は比較的リーズナブルで、投資価値が高い

サイバー保険の保険料は、補償内容や業種、売上規模などによって異なりますが、年間数万円〜十数万円程度で加入できるプランも多く存在します。

対して、情報漏えい一件あたりの平均損害額は1,000万円を超えるというデータもあり、「わずかな保険料で企業の命運を守ることができる」というコストパフォーマンスの高さは注目に値します。

また、保険加入時にはセキュリティ体制の診断が行われるため、自社のセキュリティレベルを客観的に把握し、改善のヒントを得る機会にもなります。

このように、サイバー保険には様々な観点で必要とされることがわかっていただけたと思います。

結論として、中小企業こそサイバー保険に加入すべきであると言えます。

その理由は、サイバー保険が提供する単なる「補償」だけにあるわけではありません。

サイバー保険は、「事業継続のための最終防衛ライン」であり、限られたリソースの中で最大限の安心を得る手段でもあります。

サイバーリスクはもはや「あるかもしれないリスク」ではなく、「いつ発生してもおかしくない日常的な脅威」です。

防御対策とサイバー保険の両輪で、リスクに備えることが、今後の持続的な企業経営において不可欠となります。

質問③:サイバー保険に加入していれば、すべてのサイバーリスクがカバーされますか?

IT事業を営む会社でリスク管理部門で勤務している者です。弊社は業種柄、多くの個人情報を取り扱い、かつ、サイバー攻撃を受けたら事業の継続の問題に直結してしまいます。

リスクヘッジのためサイバー保険に加入しているのですが、サイバー保険ですべてのリスクをカバーできると考えて良いのでしょうか?

弊社の経営陣はわりと楽天的で、サイバー保険に加入しておきさえすれば大丈夫という考えなのですが、私はなんとなく不安です。

サイバー保険で注意すべき点や補償の限界なんかを教えてください。

回答|サイバー保険は無制限に補償されるものではなく、一定の自助努力が必要です。

サイバー保険は確かに、現代の企業活動における多くのサイバーリスクに対して有効な補償を提供する、優れたツールではあります。

しかし「すべてのサイバーリスクが自動的にカバーされる」というわけではありません。

むしろ、保険が補償する範囲には明確な限界と条件が存在しており、契約者側の誤解や過信がトラブルを招くケースもあります。

ここでは、サイバー保険の補償範囲とその限界、また契約時に注意すべきポイントについて、いくつかの観点から詳しく解説することで、ご質問に対する回答とさせていただきます。

補償範囲には「保険でカバーされる損害」と「対象外の損害」がある

サイバー保険には基本的に、以下のような損害が補償対象とされています(保険会社によって差異はあります)。

・個人情報漏えいによる損害賠償責任

・ランサムウェア等のサイバー攻撃による事業中断損失

・サイバー事故の初動対応費用(フォレンジック、通知、広報等)

・サイバー犯罪による金銭的被害(例:BEC詐欺、不正送金など)

一方で、次のような事例は補償対象外とされることもあります。

・従業員や経営陣による故意または重大な過失による事故

・保険加入前に既に発生していた、あるいは認識していた事故

・ソフトウェアやシステムの設計ミス・品質不良による障害

・サイバー事故に付随して発生した風評被害の長期的影響

・戦争行為、テロ、国家によるサイバー攻撃(政治的ハッキング等)

・保険契約で明示的に除外条項とされているリスク

つまり、「サイバー」と名のつくすべての問題が補償されるわけではないのです。企業は自社のリスクに即した補償内容を確認し、必要であれば追加特約の検討が必要です。ただし特約を付保しても補償ができない、いわゆる「補償の限界」があることはしっかりおさえておきましょう。

セキュリティ対策が不十分な場合、保険金が支払われない可能性もある

多くのサイバー保険では、保険金支払いにあたり、企業が一定の情報セキュリティ体制(基準)を満たしていることを前提条件としています。たとえば以下のようなものです。

・OSやセキュリティソフトの定期的な更新(パッチ適用)

・パスワード管理やアクセス制限の実施

・多要素認証の導入

・従業員へのセキュリティ教育の実施

・バックアップの定期的な取得と保管

これらが事前に適切に行われていなかった場合、事故後に「重大な過失」があったと見なされ、保険金の支払いが減額または拒否されることもあります。

特に、ランサムウェア被害などは「バックアップが適切に取られていれば回避できた」という判断がなされやすく、その結果として保険金が支払われないリスクも生じます。

保険の上限額や免責金額に注意が必要

多くの損害保険と同様、サイバー保険にも当然ながら保険金の支払い上限(保険金額)が定められています。

それを超える損害については、企業が自費で負担しなければなりません。

たとえば保険金額:2,000万円の設定に対し、実際の損害額:3,000万円の事故が発生した場合、1,000万円については自己負担しなければなりません。

また、「免責金額」が設定されている場合もあり、たとえば「損害額が50万円以下なら保険金は出ない」といった条件が付いているケースもあります。

こうした契約条項を理解せずに「全額出るもの」と思い込むと、いざというときに想定外の負担を強いられる恐れがあります。

サイバー保険はあくまで「最後の備え」──一番大切なのは自助努力

重要なのは、サイバー保険はリスクをゼロにする手段ではなく、万が一の被害が発生した際の「損失を軽減する」ためのものだということです。

防災における保険と同様、保険加入だけで満足するのではなく、日常的なセキュリティ対策が最優先されるべきです。

実際、近年のサイバー保険では、保険料の優遇や契約の継続条件として、次のような自社のセキュリティ対策レベルの向上が求められるケースが増えています。

・情報セキュリティポリシーの策定と周知

・セキュリティソフトの導入と継続運用

・社内教育の記録・証明の整備

・外部機関によるセキュリティ診断の受検

これらが不十分な場合、「保険契約が更新されない」「保険料が高騰する」といったリスクも生じます。

以上のように、サイバー保険は、企業が直面するさまざまなサイバーリスクに対して有効な補償を提供する、重要なリスクマネジメント手段ですが、すべてのリスクが無条件で補償される「万能な盾」ではありません。

その効果を最大限に発揮するためには、以下のような取り組みが必要です。

・自社のリスクに合った保険内容を選定し、補償範囲・除外事項を把握する

・契約前に自社のセキュリティレベルを見直し、必要な改善を行う

・保険を「最後の砦」と位置づけ、まずは自己防衛体制を確立する

サイバー保険は「安心を買う」手段ではなく、「万一の損失を最小化するための戦略的ツール」です。

適切に活用すれば、サイバーリスク時代を乗り越えるための大きな支えとすることができます。

質問④:サイバー保険に加入する前に、どのような準備や対策が求められますか?

製造業の経営者です。最近メディアでよくサイバーリスク関連の情報に触れて、リスクヘッジの手段としてサイバー保険への加入が必要かなと考え始めています。

サイバー保険の加入にあたり、契約者側で事前に準備すべきことや対策はあるのでしょうか?そのあたり教えてください。

回答|事前準備として6つの視点から必要なことがあります。

サイバー保険は、サイバー攻撃や情報漏えいなどによる損害から企業を守る強力なツールですが、保険に加入すれば自動的にすべてのリスクが補償されるわけではありません。

むしろ、サイバー保険に加入するためには、一定のセキュリティ体制が整っていることが前提条件とされており、事前の準備や内部対策が非常に重要です。

サイバー保険加入の前に企業が取るべき準備や対策について、6つの視点から詳しく解説いたします。

セキュリティ対策の現状把握(自己診断)

まず最初に取り組むべきは、自社のセキュリティ対策状況を客観的に把握することです。これには以下のようなポイントのチェックが含まれます。

・使用しているOSやソフトウェアは最新の状態に更新されているか?

・社内ネットワークに脆弱性はないか?

・外部からのアクセス(VPN・リモートワーク環境など)は安全に管理されているか?

・機密情報の取り扱いや保存方法に問題はないか?

・標的型メールやフィッシングへの備えはできているか?

保険会社によっては、チェックリストや簡易診断ツールを提供している場合もあるため、それらを活用して現状を可視化すると良いでしょう。

情報セキュリティポリシーの策定と運用

多くの保険会社が、企業に対して「情報セキュリティポリシー」の整備・運用を求めています。

これは、企業としてのセキュリティに対する方針を明文化し、社員全体で共有するためのものです。内容としては下記のようなものです。

・社内における情報管理のルール(持ち出し、閲覧制限、保存期間など)

・ネットワーク・端末の利用規則

・万が一のサイバー事故発生時の対応フロー

・従業員の責任範囲と遵守事項

なお、ポリシーを作成するだけでは不十分で、実際に運用し、必要に応じて定期的に見直すという体制が評価されます。

基本的なセキュリティツールの導入

サイバー保険に加入する際には、一定水準のセキュリティツールの導入が求められることが一般的です。例えば下記のようなものです。

・エンドポイントにウイルス対策ソフトをインストールしているか

・ファイアウォールや侵入防止システム(IPS)の導入状況

・パッチマネジメント(OSやソフトの更新)体制

・クラウドサービス利用時のアクセス制御

・バックアップの取得頻度と保存方法

特にバックアップ体制が評価対象になるケースが多く、「週1回以上」「別の物理環境に保管」「定期的な復元テスト実施」などが推奨されています。

従業員への教育・訓練の実施

サイバーリスクの多くは、「人」によるミスや油断が引き金となって発生します。そのため、保険会社は以下のような人的リスク対策の有無もチェックします。

・フィッシング詐欺や標的型メール訓練の実施

・情報漏えい対策の研修(USB持ち出し、社外Wi-Fi利用など)

・サイバー攻撃に関する最新の手口や事例の共有

・セキュリティ意識を高めるための社内キャンペーン

これらは「月1回」「四半期ごと」など、定期的に実施されていることが望ましいとされます。

インシデント対応体制の整備

いざというときに迅速な初動対応ができるよう、サイバーインシデント発生時のフローと責任者の明確化も重要な準備項目です。具体的には、

・インシデントが発生した際の社内報告ルート

・外部専門家(ITベンダー・法律顧問・PR会社)との連携体制

・顧客や取引先への通知方法

・事故記録と再発防止策の策定

一部の保険商品では、保険契約者に対して専用ホットラインやサイバー緊急対応サービスが提供されるため、契約前にどこまで社内対応が必要かを確認することも大切です。

保険契約条件・補償範囲の事前確認

最後に、サイバー保険に加入する前には、保険商品ごとの補償内容・条件を正確に理解することが求められます。

特に注意すべき点は以下のとおりです。

・補償されるリスクの範囲(ランサムウェア、個人情報漏えい、BECなど)

・保険金の上限と免責金額

・自社の業種や規模に応じたリスクに対応しているか

・契約後の更新条件や、契約時に求められる提出資料

また、複数の保険会社から見積もりを取得し、自社にとって過不足のない補償内容を選定することが、後悔しない契約につながります。

結論として、サイバー保険に加入する前には、企業として「リスクを他人任せにしない」覚悟と準備が求められます。

保険は「最後の砦」であると同時に、「備えがある企業のみに与えられる保護傘」でもあるのです。

加入前に取り組むべき主な対策をおさらいしておきます。

・セキュリティ対策の現状把握と課題の可視化

・セキュリティポリシーや体制の整備

・技術的な防御策(ツール・ソフト)の導入

・従業員への教育と訓練

・事故発生時の対応計画の準備

・保険内容と条件の丁寧な確認

これらの準備は、サイバー保険に加入するための、いわゆる「通行証」であり、同時に実際にサイバー被害を受けた際の被害最小化にも直結する非常に重要な対策です。しっかりおさえておきましょう。

まとめ

今回の記事では、サイバーリスクについて考察し、それに対応するサイバー保険の補償概要について解説しました。

新型コロナウイルスの流行を契機として、世界的に働き方に大きな変化がありました。

ここ最近では「withコロナ」という言葉があるように、新型コロナウイルスとうまく付き合って生きていくという風潮に代わったものの、変化した働き方を継続する企業は多いのが現状です。

会社員のこういった働き方の変化は、企業としてこれまで以上にサイバーリスクをしっかり認識し対応しなければならないという責任が生じさせました。

サイバー保険の付保はそのようなリスク対応に最適な手段のひとつです。ぜひ保険の付保を検討することをおすすめします。

関連記事

とは?-いる・いらない?事例や適用範囲は国内-海外?.jpg)

おすすめ記事

-

火災保険の「再調達価額」とは?新築費単価法(概観法)と年次別指数法(取得価額法)をFPがわかりやすく解説2026.06.06

火災保険の「再調達価額」とは?新築費単価法(概観法)と年次別指数法(取得価額法)をFPがわかりやすく解説2026.06.06 -

【2026年版】ジェットスキー・ボート保険とは?補償内容・保険料相場・業務用との違いをFPが解説2023.09.01

-

自動車保険の年齢条件は?保険料の相場は?1日保険はある?等級とは?年末調整の対象?をプロが解説いたします。2024.02.04

自動車保険の年齢条件は?保険料の相場は?1日保険はある?等級とは?年末調整の対象?をプロが解説いたします。2024.02.04 -

【2026年版】マンション管理組合の火災保険とは?比較ポイント・おすすめ保険会社・保険料削減方法をFPが解説2024.09.11

-

テレワーク中の事故の補償?窓ガラスを割った時の保険?野生動物との事故の保険?について専門家が回答!2023.12.10