非居住者の社会保険は?保険料還付は受けられる?外国人の加入の可否?対象者について社会保険労務士が解説いたします。

2019年末に初めて新型コロナウイルスの感染が確認されて以降、日本でも猛威を振るいました。

海外はもちろん日本国内においても移動の制限がされ、不自由な生活を余儀なくされました。

最近ではそんなコロナ禍も落ち着きを見せて、海外旅行に出かける人も多くなってきました。

コロナ禍の落ち着きはビジネスの場面でも大きな影響を見せ、海外出張や海外赴任といった企業の動きも活発化してきました。

ここで疑問が生じます。

一時的にせよ、海外へ赴任した場合、日本で加入が義務付けられている社会保険の取り扱いは、どのようになるのでしょう。

今回の記事では、日本の社会保険制度について解説するとともに、海外赴任した場合や、外国人の場合、日本人でも非居住者の場合はどうなるのかについて解説していきます。

目次

日本の社会保険制度

社会保険とは、国民の「安心」や生活の「安定」を支えるセーフティネットです。

社会保険制度があるおかげで、ケガ・病気・障害・老齢・失業等に遭遇してしまった場合に公的な給付を受けることができ、「安心」して「安定」した生活を送ることができるのです。

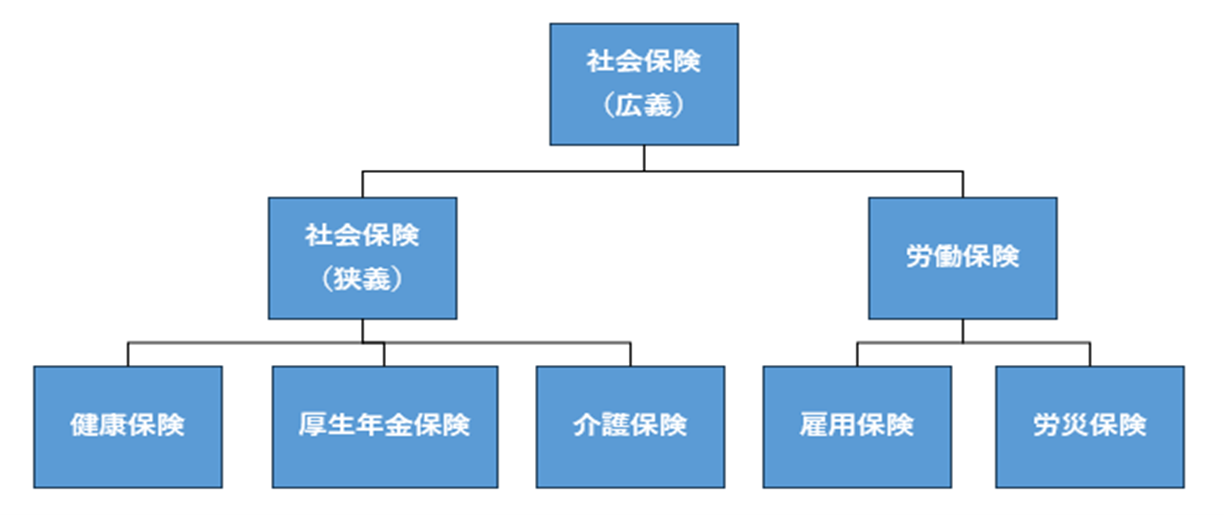

日本の社会保険制度は、下記のような構造となっています。

一般的に言われる「社会保険」とは、広い意味では5つの保険制度を総称して表現されています(広義の社会保険)。

ただし、細かく分けると、健康保険・厚生年金保険・介護保険を「社会保険」と表現することもあります(狭義の社会保険)。

この場合、雇用保険・労災保険は「労働保険」と表現されます。

狭義の社会保険、労働保険について

社会保険とは?仕組み・種類・国民健康保険との違いをわかりやすく解説 | 労務SEARCH

社会保険とは?広義の社会保険は5つの保険から構成される | 自営百科

社会保険とは|制度の種類や加入条件をわかりやすく – 『日本の人事部』

ここでそれぞれの保険制度について、その概要を説明したいと思います。

健康保険(概要・給付内容・加入要件)

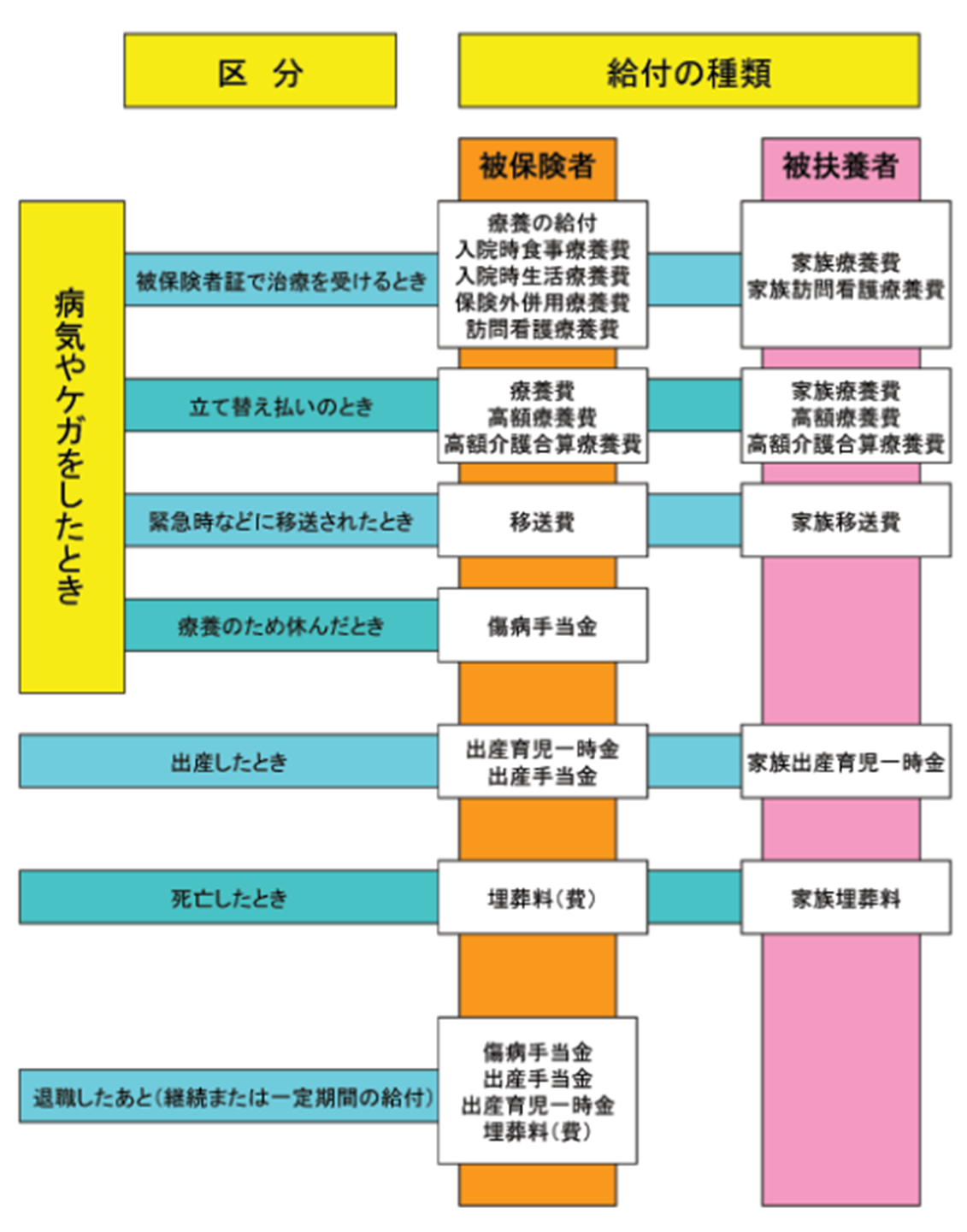

健康保険とは、業務外の事由によるケガや病気によって治療を受けたとき、それを原因として仕事をすることができず、会社からも給料が出ないとき、給付や手当金の支給を受けることができる制度です。

給付内容

健康保険による給付は非常に多岐にわたります。

代表的な給付を下記にご案内します。

(※全国健康保険協会 保険給付の種類と内容より画像引用)

上記のように、健康保険制度は非常に充実した給付内容となっています。世界的に見ても日本の医療保険(健康保険)制度の給付水準は非常に高いです。

上記のように多岐にわたる給付の中で一般的なのは「療養の給付」ではないでしょうか。

病院で治療を受けたとき、窓口で支払う医療費は3割の自己負担のみで済むというものです(残りの7割は健康保険の保険者が払ってくれているのです)。

療養の給付以外にも、一か月の自己負担額が一定以上になったとき、払い戻しを受けることができる「高額療養費」や、病気の治療で仕事ができず、給料がもらえない場合に給付を受けることができる「傷病手当金」等、充実した給付が健康保険にはあるのです。

詳細は全国健康保険協会のHPに詳しく説明されているので、一度ぜひ確認してみましょう。

加入の要件

基本的に会社員は健康保険に加入することになります。それは社長であっても例外ではありません(従業員の場合と加入の要件は異なります)。

具体的には下記の要件を満たすと健康保険に加入することになり、健康保険証が交付されます。

・週の所定労働時間が20時間以上であること

・所定内賃金が月額8.8万円以上であること

・2か月を超える雇用の見込みがあること

・学生でないこと

厚生年金保険

厚生年金保険は会社員が加入する公的年金制度になります。

日本の年金制度はよく〇階建てと表現されます。その定義に従うと、厚生年金保険は2階建て部分に該当します。

また、本来払うべき保険料の2分の1を企業が負担する仕組みとなっていて、従業員は2分の1のみを負担すればよいのです。

なお、従業員が負担すべき保険料は毎月の給与からの天引きとなります。

給付内容

厚生年金保険の給付内容は大きく3つの事由によるものになります。

それは「老齢給付」、「障害給付」、「遺族給付」の3つです。それぞれについて解説します。

「老齢給付」

国民年金の老齢基礎年金の受給資格期間を満たした方で、厚生年金保険の被保険者期間が1か月以上あると、国民年金に加え厚生年金保険からも老齢給付を受け取ることができます。

これを老齢厚生年金といいます。

「障害給付」

厚生年金保険の被保険者期間中に初診日のある病気やケガが原因で、一定の障害状態に該当した場合、国民年金の障害基礎年金に加え、厚生年金保険からも障害給付を受けることができます。

これを障害厚生年金といいます。

「遺族給付」

厚生年金保険に加入中の方が亡くなった場合(厚生年金保険に加入中に初診日のある病気が原因で、初診日から5年以内に亡くなった場合も含む)、その方に生計を維持されていた一定範囲の遺族は、厚生年金保険より遺族給付を受けることができます。これを遺族厚生年金といいます。

加入の要件

基本的に健康保険と同様です。健康保険の加入要件を満たした方は厚生年金保険にも加入することになります。

ただし年齢による例外もあります。70歳以上75歳未満の会社員の場合、健康保険には加入するが、厚生年金保険には加入しません。

なお、75歳を超えると健康保険にも加入せず、後期高齢者医療制度に加入することになります。

介護保険

高齢化の進展にともない、介護ニーズが今後ますます増大してくるという背景から、1997年に介護保険法が成立、2000年に施行されました。

高齢者の介護を社会全体で支え合う仕組みづくりを目的としたものです。

介護保険の運営主体は市町村や特別区となっていて、主に保険料と税金で運営されています。

加入の要件

介護保険の加入者(以下、被保険者とします)は、年齢に応じて下記のように分類されます。

・第一号被保険者・・・65歳以上の方

・第二号被保険者・・・40歳以上64歳未満の医療保険加入者

なお保険料の徴収は、第一号被保険者の保険料は年金から天引きされ、第二号被保険者の保険料は医療保険料とまとめて給与や賞与から天引きされる仕組みです。

要介護認定を受けるには

介護保険の給付を受けるには、要介護・要支援認定されることが必要です。

65歳以上の第一号被保険者であれば、原因を問わず、要介護・要支援認定されると給付を受けることができます。

一方で40歳以上64歳未満の第二号被保険者の場合、加齢に伴う疾病(特定疾病)が原因の要介護・要支援認定でなければ、介護保険からの給付は受けられないのです。

(※厚生労働省ホームページ 介護保険制度について画像引用)

特定疾病とは

1 がん(末期)

2 関節リウマチ

3 筋萎縮性側索硬化症

4 後縦靭帯骨化症

5 骨折を伴う骨粗鬆症

6 初老期における認知症

7 進行性核上性麻痺、大脳皮質基底核変性 症およびパーキンソン病

8 脊髄小脳変性症

9 脊柱管狭窄症

10 早老症

11 多系統萎縮症

12 糖尿病性神経障害、糖尿病性腎症および 糖尿病性網膜症

13 脳血管疾患

14 閉塞性動脈硬化症

15 慢性閉塞性肺疾患

16 両側の膝関節または股関節に著しい変形 を伴う変形性関節症

給付内容

介護保険による給付(介護サービス)は非常に多岐にわたります。大雑把に分類すると下記2種類の給付となります。

介護給付・・・要介護者向けのサービス。日常生活のサポートを行う。

予防給付・・・要支援者向けのサービス。要介護状態になるのを予防することが目的。

具体的には下記のサービスが該当します。

・訪問介護(入浴や看護など)

・通所介護(デイサービス)

・訪問・通所リハビリテーション

・介護老人福祉施設

・介護老人保健施設

・介護療養型医療施設

詳細につきましては、お住まいの自治体に確認してみましょう。

雇用保険

雇用保険は、労働者が失業した場合の生活費等の金銭的な補償や、育児・介護・定年退職等によって収入が減少する労働者が生活を維持するのに必要な補償をする公的保険です。

給付内容

雇用保険制度における給付は下記となります。

(※ ハローワーク 雇用保険制度の概要 より画像引用)

このように雇用保険の給付内容は幅広く行われています。

中でも比較的多くの人に関りのある給付である「失業等給付」について、その概要だけでも説明したいと思います。

・求職者給付・・・自己都合、会社都合を問わず、失業中の生活の安定等を図ることを目的に一定額を給付するものです。いわゆる失業保険と呼ばれているものは、求職者給付の基本手当が該当します。

・就職促進給付・・・再就職した際、基本手当の支給残日数に応じて一定額を支給するものです。

・教育訓練給付・・・労働者の能力開発を支援するための制度であり、指定する教育訓練を受講した際に、その受講費用の一部を支給するものです。

・雇用継続給付・・・高齢や育児介護といった理由で働けない事情がある場合に、職業生活の円滑な継続を援助、促進することを目的とした給付です。

加入の要件

雇用保険にも加入の要件があります。労働者であれば必ず加入対象となるわけではありません。

具体的には以下の2要件を満たす必要があります。別の言い方をすると、下記の要件を満たすと、パート・正社員問わず加入が義務となります。

・1週間の所定労働時間が20時間以上であること

・31日以上の雇用見込みがあること

労災保険

労災保険は、労働者の業務上の事由または通勤による労働者の傷病等に対して補償をするものです。

また、被災した労働者の社会復帰を促進する事業も行っています。労災保険は、労働者を一人でも雇用している事業はすべてに適用されます。

事業の種類や事業規模を問わず、パートや正社員といった労働者の雇用形態も関係なく適用されるのです。

給付内容

たとえば健康保険であれば療養に要した費用の一部負担が必要となりますが(原則、医療費の3割負担)、労働災害によって療養した場合、被災労働者の自己負担は発生せず、全額が労災保険にてカバーすることができます(療養補償給付)。なお通勤災害の場合は、200円の一部自己負担が発生します(療養給付)。

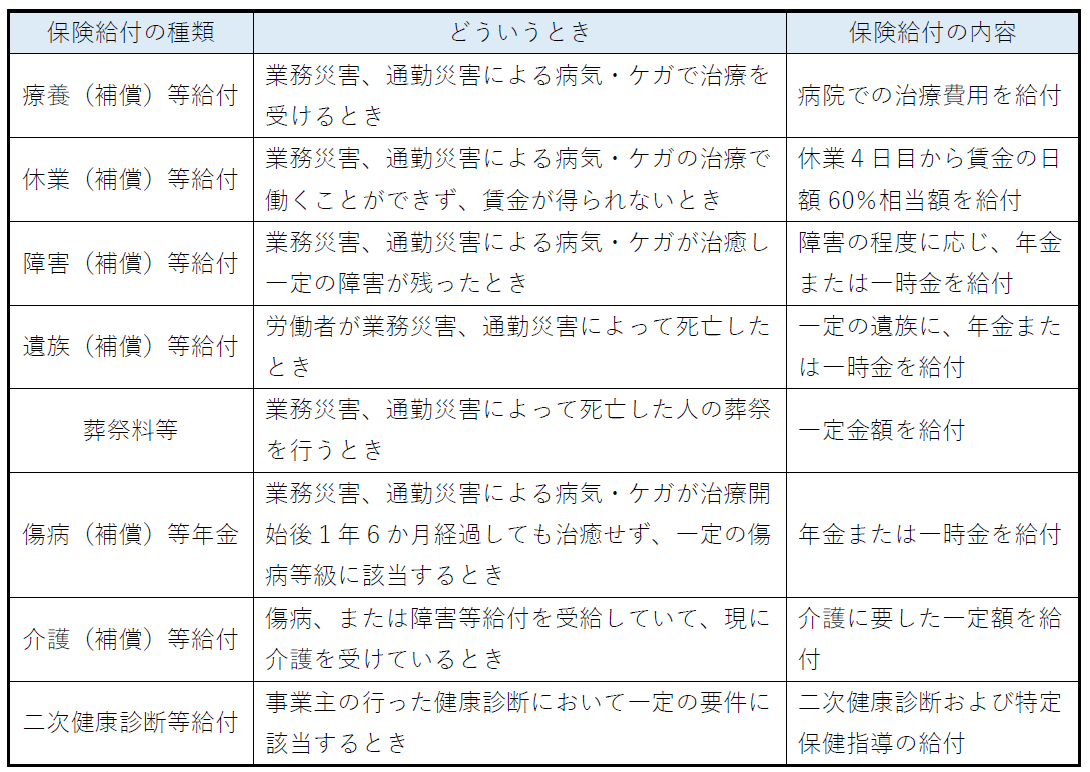

労災保険のその他の給付の概要について、下記に紹介します。

保険給付の種類:療養(補償)等給付

どういうとき⇒業務災害、通勤災害による病気・ケガで治療を受けるとき

保険給付の内容⇒病院での治療費用を給付

保険給付の種類:休業(補償)等給付

どういうとき:業務災害、通勤災害による病気・ケガの治療で働くことができず、賃金が得られないとき

保険給付の内容:休業4日目から賃金の日額60%相当額を給付

保険給付の種類:障害(補償)等給付

どういうとき:業務災害、通勤災害による病気・ケガが治癒し一定の障害が残ったとき

保険給付の内容:障害の程度に応じ、年金または一時金を給付

保険給付の種類:遺族(補償)等給付

どういうとき:労働者が業務災害、通勤災害によって死亡したとき

保険給付の内容:一定の遺族に、年金または一時金を給付

保険給付の種類:葬祭料等

どういうとき:業務災害、通勤災害によって死亡した人の葬祭を行うとき

保険給付の内容:一定金額を給付

保険給付の種類:傷病(補償)等年金

どういうとき:業務災害、通勤災害による病気・ケガが治療開始後1年6か月経過しても治癒せず、一定の傷病等級に該当するとき

保険給付の内容:年金または一時金を給付

保険給付の種類:介護(補償)等給付

どういうとき:傷病、または障害等給付を受給していて、現に介護を受けているとき

保険給付の内容:介護に要した一定額を給付

保険給付の種類:二次健康診断等給付

どういうとき:事業主の行った健康診断において一定の要件に該当するとき

保険給付の内容:二次健康診断および特定保健指導の給付

社会保険の対象者について深堀り

ここまで社会保険制度について、その概要を解説してきましたが、対象者が外国人だった場合、そもそも日本に住んでいない場合はどうなるのでしょう。

外国人の場合は?

広義の社会保険の各保険について加入要件について触れてきましたが、国籍要件が出てくるものはありませんでした。

つまり外国人であっても加入の要件を満たすと加入することになるのです。

なお、社会保険加入の際、基礎年金番号やマイナンバーが必要になります。

外国人で日本に住んでまだ間がなかったり、そもそも居住歴のない人は基礎年金番号やマイナンバーを持っていないことも考えられます。

そのような人はパスポート等で代用することになります。

非居住者の場合は?

日本国内に住んでいなくても、加入要件を満たすと日本の社会保険に加入することになります。

たとえば、リモートワーカーで居住地が海外にあるような場合でも、日本法人と雇用契約を結んでいて、日本法人の指揮命令下に置かれ、給与も日本法人から支払われている場合は、日本の社会保険に加入します。ただし2点注意点があります。

注意点1:介護保険

介護保険は日本国内の居住者のみが対象となります。具体的には介護保険の被保険者から外れるための手続きとして、下記のように規定しています。

転勤により日本国内から外国へ転居した場合又は日本国内に居住するようになった場合

(※日本年金機構 介護保険の被保険者から外れるまたは被保険者になるための手続き より抜粋)

日本法人と雇用契約があり、指揮命令を受けて、給与が支払われていたとしても、介護保険に関しては資格要件を満たさないのです。

注意点2:厚生年金保険

非居住者であっても、原則は日本の厚生年金保険に加入することになります。

ただ、現地の年金保険にも加入している場合は、日本と現地とで二重で加入することになります。

しかし、その現地の国が日本と「社会保障協定」を結んでいる場合、日本の社会保険への加入を免除できるルールがあります。

なお、その協定内容は国によって異なりますが、そもそも社会保障協定は以下のような目的をもとに各国と締結されているのです。

【社会保障協定の目的】

保険料の二重負担の防止

年金受給のために必要となる加入期間を通算すること

保険料の還付は受けられる?

最後に、収めた社会保険料の還付の制度があるのかについて触れたいと思います。

社会保険料の中には、従業員側でも一定割合の負担が発生します(労災保険に関しては全額事業主負担です)。これらは完全に掛け捨てになるのでしょうか。

特に厚生年金保険については、将来的に年金として戻ってくる性質のものでもあるので、仕事の都合で一時的に日本で働くことになった外国人にとって、保険料の還付の有無は大きな関心事でしょう。

結論を言うと、厚生年金保険には脱退一時金という制度があります(国民年金にも同様の制度があります)。

以下の要件を満たすと、全額ではないにしろ一定金額の還付があります。

・日本国籍を有していない

・現時点で公的年金制度に加入していない

・保険料を6か月以上納めている

・老齢年金の受給資格期間を満たしていない

・障害基礎年金などの年金を受ける権利を有したことがない

・日本国内に住んでいない

・最後に公的年金制度の被保険者資格を喪失した日から2年以上経過していない

外国人の方で、短期間だけ日本に居住したような場合は当てはまる可能性があります。

本国に戻る際に、脱退一時金という保険料の還付制度はあったなということを覚えておきましょう。

逆に日本国籍を持っている方は、社会保険からは逃れられません。

まとめ

今回の記事では、日本の社会保険の全体について概要を説明し、あまり知られていない外国人の加入の可否や還付の制度について解説しました。

国民皆保険制度のもと、日本人である限り社会保険の加入は強制となります。

そんな日本の社会保険制度は、世界的に見ても非常に充実した保障内容となっています。

保険料の値上がり等が発生すると、ネガティブなニュースとして取り上げられがちですが、少子高齢化が急激に進行している現状においては、充実した補償制度を維持するためにやむを得ない面のあるのです。

なお、保険給付については積極的に活用することをおすすめします。

請求の方法については社会保険労務士等に気軽に相談してみましょう。