【FP解説】GLTDとは?いくらもらえる?加入すべき人・不要な人をわかりやすく解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

「GLTDって会社で案内されたけど入るべき?」

「いくらもらえるのか分からない」

このような疑問を持つ方は非常に多いです。

GLTD(団体長期障害所得補償保険)は、

病気やケガで長期間働けなくなったときに

収入を補償する制度です。

ただし、

・加入すべき人

・不要な人

がはっきり分かれる保険でもあります。

この記事では、

・GLTDの仕組み

・いくらもらえるのか

・メリット・デメリット

・加入判断のポイント

をFPの視点で分かりやすく解説します。

\ 無料相談受付中 /

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

目次

- 1 GLTDとは?

- 2 GLTDとは?Group Long Term Disability の頭文字を取った略称

- 3 GLTDのメリット

- 4 GLTDの導入事例

- 5 Q&A:GLTDに関連する質問とそれに対する回答

- 6 質問:GLTDとはどんな保険なのでしょうか?

- 7 質問|GLTDに加入すべきか?

- 8 GLTDを導入することのメリット

- 9 質問:GLTDに加入するといくら保障が受け入れるのでしょうか。

- 10 質問:GLTDがメリットがあると言われてますが加入すべきでしょうか。

- 11 GLTDを導入することのメリット

- 12 GLTD加入にあたっての注意点

- 13 GLTDとその他の類似する保険との相違点

- 14 特約を付帯することで補償を手厚くできる

- 15 まとめ

GLTDとは?

団体長期障害所得補償保険(GLTD:Group Long Term Disability Insurance)は、企業や団体が契約者となり、従業員が病気やケガなどで長期間働けなくなった場合に、その従業員の所得を一定期間にわたって補償する保険制度です。

公的な社会保障制度だけではカバーしきれない、収入の空白期間を補うためのもので、近年では企業の福利厚生制度として注目が高まっています。

日本では、会社員などが私的な事由による病気やケガで働けなくなり、結果として収入が得られなくなった場合、健康保険の「傷病手当金」を最長1年6ヶ月受給することができます。

しかしその受給額は、就業不能前の収入額の約2/3にとどまり、決して充分な額とは言えません。

さらに、フリーランスや自営業者、非正規雇用者などに関して言うと、そもそも傷病手当金の受給は難しいと言わざるを得ません。このような方々は健康保険ではなく、国民健康保険の加入者となります。

国民健康保険においても傷病手当金は「任意給付(※)」として位置づけられてはいますが、給付された実績は無いというのが実情です。

※任意給付・・・実施が義務付けられておらず、実施するか否かは各自治体の判断にゆだねられている保険給付のこと。

そのため、長期にわたって就労不能となるケースでは、生活資金が著しく不足する可能性があります。

GLTDは、こうした状況に備えて企業が提供する「民間の所得補償制度」です。対象者が保険金の支給要件を満たした場合(多くは一定期間以上の就労不能状態)、原則として月給の50~70%程度を、最長で定年まで(月々または一定の期間に分けて)受け取ることができます。

GLTDの特徴のひとつは「団体契約」であるという点です。個人で加入しようとすると高額になりがちな長期所得補償保険ですが、企業がまとめて契約することでコストが抑えられ、加入条件も緩和される場合が多いというのが特徴です。

また、企業が全額保険料を負担するケースも多く、従業員にとってはコストをかけずに大きな安心を得られる手段にもなります。

さらに最近では、うつ病や適応障害といった精神疾患による長期休職も増えており、これらの就労不能リスクも補償対象に含める企業が増加傾向にあります。

身体的なケガだけでなく、心の健康を守る上でもGLTDは重要な役割を果たしつつあるのです。

企業にとっても、従業員の生活を守る手段としてGLTDを導入することは、安心して働ける環境づくりに寄与し、人材の確保・定着につながるという経営的メリットがあります。

特に、優秀な人材を多く抱える企業にとっては「長く安心して働ける職場」であることが大きな価値となります。

GLTDはいくらもらえる?

一般的には給与の50〜70%程度が補償されます。

例:年収600万円の場合

・月収:約50万円

・補償:約25〜35万円

また、プランによっては50〜80%まで設定されることもあります。

公的保障との違い

・傷病手当金:約2/3(最長1年6ヶ月)

・障害年金:重度のみ

→ 長期的には収入不足になる

GLTDはこの不足を補う役割があります。

よくある誤解

「会社にGLTDがあるから安心」

→ 実は補償は十分でないケースも多いです

理由:

・補償割合が低い

・免責期間がある

・上乗せが必要な場合がある

GLTDに加入すべき人

・住宅ローンがある

・家族がいる

・収入源が1つ

GLTDが不要な人

・十分な貯蓄がある

・共働きでリスク分散できる

・個人保険でカバー済み

\ 無料相談受付中 /

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

GLTDとは?Group Long Term Disability の頭文字を取った略称

GLTDとは、Group Long Term Disability の頭文字を取った略称で、団体長期障害所得補償保険と呼ばれています。

企業の役員や従業員が病気やケガによって長期間にわたって働けなくなってしまった場合の、収入の減少を補償するものです。

GLTDは団体保険になるので、加入できるのはGLTDの仕組みを取り入れている企業の役員、従業員に限定されています。

収入の減少をカバーする点でいえば、健康保険の傷病手当金や障害年金の受給といった公的な給付制度を利用する方法があります。

勤め先企業でたまっている有給休暇を消化する方法もあるでしょう。

世界的に見て、日本では従業員を取り巻くこういった補償制度は充実しています。

それでもなお、保険料を払ってまでGLTD制度を導入する企業側のメリットはどこにあるのでしょう。

なぜGLTDが必要なのか?

冒頭にGLTDの概要について解説した際に少し触れましたが、ここでGLTDが必要とされる理由について詳しく解説します。

私たちは誰しも、「明日もこれまで通り仕事ができる」と信じて日々を過ごしています。しかし現実には、病気やケガ、そして心の不調によって、長期間働けなくなる可能性は誰にでもあります。そんなとき、もし毎月の収入が途絶えてしまったら、生活をどう維持するのでしょうか?このような私傷病によって収入が途絶えてしまった場合の補償として、日本では公的医療保険制度に規定された傷病手当金という制度がありますが、以下のような制限があります。

・支給期間は最長1年6ヶ月

・支給額は月給の約2/3程度

・国民健康保険の対象者である自営業者やフリーランスには適用されない(傷病手当金給付実績がない)

以上のように、収入金額として決して充分な額を受給できるわけではなく、また受給できる期間も限られています。

そのため、傷病手当金の受給が終了したあとも就労不能状態が続く場合、収入の代替手段はなくなってしまいます。

さらに自営業者やフリーランス、非正規雇用者の方ともなると、そもそも傷病手当金の制度に該当しないと考えた方が良いでしょう。

たしかに日本の公的医療保険制度は、世界的な評価の高い素晴らしい制度であるといえますが、公的医療保険制度だけでは生活を支えきれない「収入の空白期間」がどうしても生じてしまうため、それを補完する制度設計が必要不可欠だといえます。GLTDはこのいわゆる「公的保障のギャップ」を補完する保険として最適なのです。

GLTDの補償内容

補償の内容は保険会社や契約条件によって異なりますが、GLTDの一般的な補償の仕組みを解説します。

補償の対象となる就業不能状態

補償の対象となるのは、以下のような理由で医師の診断に基づいて就業が不可能と判断された場合です。

・病気(がん、心疾患、脳血管疾患など)

・ケガ(事故や労働災害を含む)

・精神障害(うつ病、不安障害、適応障害など)

補償される金額

免責期間(支払対象外期間)を超えて、病気、ケガで働けない状態(就業 障害)が続いたときに、設定された保険金額に所得喪失率(※)を乗じた金額を受け取ることができます。

※所得喪失率=1-各月の所得額/免責期間が開始する直前の所得額

具体例)月額保険金額20万円、免責期間が開始する直前の所得額が30万円の場合

・ケース1:休業期間中の所得が0円の場合

所得喪失率=1-0円/30万円=100%

支払い保険金額=20万円×100%=20万円

・ケース2:休業期間中の所得が6万円の場合

所得喪失率=1-6万円/30万円=80%

支払い保険金額=20万円×80%=16万円

なお保険金額の設定については、毎月の収入額の40%程度を目安に設定することが一般的です。

免責期間

GLTDにおける「免責期間」とは、被保険者が障害で働けなくなってから、実際に給付金の支払いが始まるまでの待機期間のことです。

つまり、障害が発生してすぐに給付が始まるわけではなく、この免責期間を過ぎてから支払いが開始されます。

保険会社によって設定期間は異なりますが、一般的に30日、60日、180日、さらには365日といった選択肢の中から、契約者の希望に合わせて設定できる仕組みとなっています。

この期間中は、会社員の方であれば有給休暇を消化したり、健康保険の傷病手当金などで補填されることを想定しています。

補償期間

GLTDにおける補償期間とは、障害状態が継続している間、保険金が支払われる最大の期間を指します。

つまり、就業不能状態となって収入が得られなくなってから、いつまで保険金を受け取れるのか?という話です。

契約者である企業の福利厚生に対する考え方によって、設定される期間に特徴が出ますが、保険設計上は最長で65歳まで受け取ることが可能です。

これは他の公的制度にはない大きなメリットです。

精神疾患に対する補償

うつ病などの精神疾患による長期休職が社会的に増えている中、GLTDでは精神疾患による就業不能も補償対象となっています。

ただし、多くの保険商品では精神疾患に限って補償期間が最長2年間に設定されていたりと、精神疾患に関しては制限がかかることが一般的です。

例外的に、特別な医師の診断書や治療プログラムを通じて延長補償を受けられる場合もあります。

詳細は保険会社に必ず確認するようにしましょう。

復職後の収入減少を補償(復職支援給付)

GLTDには、復職後の減収にも備える仕組みが組み込まれていることがあります。

この仕組みを復職支援給付といいます。たとえば、時短勤務や軽作業への配置換えなどで以前の収入と比べて差額が生じた場合、一定割合以上の減収(一般的に20%以上)があれば、その差額を補填する給付が行われます。

また、減少した収入の補償以外にも、以下のような支援を提供する保険会社もあります。

・職業リハビリテーション・・・作業療法、理学療法、心理的サポートなど

・職業訓練費用の補助・・・既存のスキルでは復職できない場合の再教育

・職場環境調整費用の補助・・・特殊な椅子や装具などの補助具

・通勤サポート・・・通勤が困難な場合の交通手段補助

これらにより、復職をためらう心理的負担を軽減し、円滑な職場復帰を支援します。

退職後の補償継続

GLTDの補償は、従業員が退職した場合でも、就業不能状態が継続していれば給付が継続される設計を組みことも可能です。

これは、病気やケガによってやむを得ず退職した場合でも、収入が絶たれるリスクを防ぐための大きなセーフティネットであると言えます。

\ 無料相談受付中 /

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

GLTDのメリット

GLTDは労使双方にメリットのある保険です。従業員側のメリット、企業側のメリットについて、それぞれ解説します。

従業員側のメリット

1.長期間の就業不能でも、生活資金が確保される安心感

病気やけがで長期間働けなくなった場合、GLTDは収入の一部を補償してくれます。たとえば月収が40万円の会社員が就業不能状態になったとします。勤め先の福利厚生制度でGLTDに加入し、そこから収入の60~70%が補填されるとすると、24~28万円が給付されることになります。さらに保険設計によっては、数年~定年まで支給されることもありえます。自己破産や生活困窮を避ける経済的セーフティネットになります。

2.家族や住宅ローンへの影響を最小限に

もし仮に一家の大黒柱の収入が絶たれてしまうと、家族の生活費に深刻な影響を与えます。住宅ローンも考え直さなければなりません。そのような場合でもGLTDから一定金額の給付が得られれば、影響は最小限に抑えることができます。

3.健康状態に関係なく加入できることも

生命保険や医療保険は、契約時の健康状態を告知します。告知内容によっては契約できないこともあります。一方で、企業が加入するGLTDは無審査で加入できる場合があります。持病があっても加入できるチャンスがあるのは大きなメリットです。この点は必ず保険会社に確認するようにしましょう。

企業側のメリット

1.福利厚生の充実で、優秀な人材の確保・定着につながる

GLTDは魅力的な福利厚生の一つとして大きな働きをします。求職者にとって安心できる職場と映り、在職社員で転職を検討している人については、離職の抑止にもなります。競合他社との差別化にもつながり、採用力・定着率UPに結び付きます。

2.従業員の安心感・モチベーション向上

「もし自分が長期間働けなくなったら…」という不安が軽減されることで、心理的な安心が得られます。このことは職務への集中度が高まり、生産性が向上につながり、従業員満足度や仕事へのモチベーションの向上となります。

3.コスト効率がよく、税制上のメリットもある

保険料の扱いによっては、福利厚生費や損金として処理できる場合もあり、節税効果も期待できます。この点は税理士と必ず確認するようにしましょう。

GLTDの導入事例

ここでは、実際に福利厚生制度としてGLTDを導入した企業の事例をいくつか紹介したいと思います。

【GLTDの導入事例①:IT企業(中堅・従業員数300名)】

■ 背景

このIT企業では、エンジニア職を中心に専門スキルを持つ人材が多く、離職率の低減と福利厚生の充実を経営課題として掲げていました。また、近年、メンタルヘルス関連の休職者が増加傾向にあり、その影響でチーム運営やプロジェクト進行に支障が出る場面も多々ありました。

■ 導入の目的

・長期休職による経済的負担を軽減し、復職支援の一環とする

・優秀な人材の採用

・定着を促進する福利厚生強化

・メンタル不調に対する会社としての支援体制を明確化

■ 導入内容

・全正社員を対象にGLTDを導入(企業が全額保険料を負担)

・月給の60%を、最長65歳まで補償

・待機期間(免責期間)90日

・精神疾患も補償対象に含めるプランを採用

■ 導入後の効果

・福利厚生の充実が採用サイトや面談での訴求ポイントになり、中途採用の応募数が前年比1.5倍に・メンタルヘルスの相談件数が増え、早期対応が可能に・復職支援プログラムと組み合わせることで、休職者の職場復帰率が向上

【GLTDの導入事例②:製造業(大手・従業員数1,200名)】

■ 背景

工場勤務の従業員が多く、業務中の事故や私傷病による長期休職リスクが常に存在していました。過去に、長期療養により、退職せざるを得なかった社員の家族からの声を受け、労務リスクの見直しが行われました。

■ 導入の目的

・働く人の安心感を高め、企業としての社会的責任を果たす

・長期的な休職者を支援し、離職を防止

・労使間の信頼関係の強化

■ 導入内容

・正社員および契約社員の一部にGLTDを導入(保険料は企業7割負担)

・月給の50%を支給、最長5年の補償期間・待機期間120日

・産業医や社内カウンセラーとの連携制度も同時に整備

■ 導入後の効果

・労働組合との関係改善につながり、満足度調査で「安心して働ける」の回答が上昇・家族向けパンフレットも配布し、従業員の家庭からの信頼もアップ・退職せずに回復後復職するケースが増加

【GLTDの導入事例③:外資系コンサルティングファーム(従業員数約500名)】

■ 背景

高ストレス環境での長時間勤務により、うつ病・バーンアウトによる長期離脱者が問題になりました。海外本社からの「全社員対象のGLTD導入」方針もあり、日本法人で制度設計を開始しました。

■ 導入の目的

・グローバル標準の福利厚生導入

・精神疾患リスクへの備えと、早期復帰支援

・ハイパフォーマーを失わない仕組み作り

■ 導入内容

・全社員対象、保険料は企業全額負担

・月給の70%を補償、最大で定年(65歳)まで・精神疾患については、初回支給上限2年の条件付きで補償

・険会社と連携し、職場復帰支援プログラム(リワーク)を導入

■ 導入後の効果

・安心してキャリアを築ける制度として社内評価が向上

・GLTDの存在が離職防止に効果を発揮(とくにミドル層)

・メンタルヘルス休職後の復職者の増加と、フォローアップ体制の改善

Q&A:GLTDに関連する質問とそれに対する回答

最期にGLTDに関連する質問とそれに対する回答を紹介します。

上記の導入事例とあわせて、GLTDの導入を検討している企業様は、ぜひ参考にしてください。

質問:GLTDとはどんな保険なのでしょうか?

GLTDとはどんな保険なのでしょうか?またどのような補償でどんな時に使えるものなのでしょうか?

会社でしか受付をしていないと聞きましたが、加入はどのように加入すればいいのでしょうか。

回答|Group Long Term Disability の略称で、団体長期障害所得補償保険といいます。

GLTDは Group Long Term Disability の略称で、団体長期障害所得補償保険といいます。

病気や怪我によって働けなくなってしまった場合の収入減を補償するものです。

一般的に企業に勤める会社員が働けなくなると、収入を補うために有給休暇を使用、健康保険の傷病手当金の受給、障害年金の受給という順序をたどります。

有給休暇が使えるうちは給与の全額が補償されるものの、傷病手当金になると給与のおよそ2/3、障害年金はさらに低い金額の補償となります。

GLTDに加入していると、このような収入の減額をカバーするために保険金を受け取ることができるのです。

GLTDは企業が福利厚生の充実を目的に加入するもので、個人では加入することができないものです。

GLTDを導入しているということは、対外的なイメージアップに非常に効果的な施策であるといえます。

従業員側としても、企業がこのように従業員の病気や怪我による収入減に対する補償を備えていることは、働く上での安心材料になります。

優秀な人材の定着・確保を課題と考えている企業は、ぜひ導入の検討をおすすめします。

質問|GLTDに加入すべきか?

GLTDに加入すべきでしょうか?

回答:従業員様向けの回答

GLTDは、ある程度の会社規模や福利厚生が充実している会社が導入する保険になります。

ですので、メリットはかなり大きいと思います。なお、従業員が個々に追加の保障も加入できたりする制度もあるので確認して加入するのがよいです。

個人的な意見で言うとGLTDの設置ある会社は羨ましいです。

回答:経営者様向けの回答

会社の福利厚生制度の充実にはかなり良い保険制度になると思います。

生命保険の商品で加入するよりもGLTDで加入する事をお勧めします。

理由は、就労不能状態での保障がよい点と保険料が圧倒的に割安になる点です。

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

.jpg)

GLTDを導入することのメリット

ここでは企業がGLTDを導入することのメリットを5つ紹介します。

公的な補償制度ではカバーしきれない長期の収入減少までをカバー

公的な補償制度が日本では充実していると説明しましたが、補償額は十分な金額ではなく、また永久に受給できるものでもありません。たとえば健康保険の傷病手当金の受給金額は1日の給与のおよそ3分の2です。

その支給期間も1年6か月までとなっています。

【参考サイト:全国健康保険協会 病気やケガで会社を休んだとき(傷病手当金)】

https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

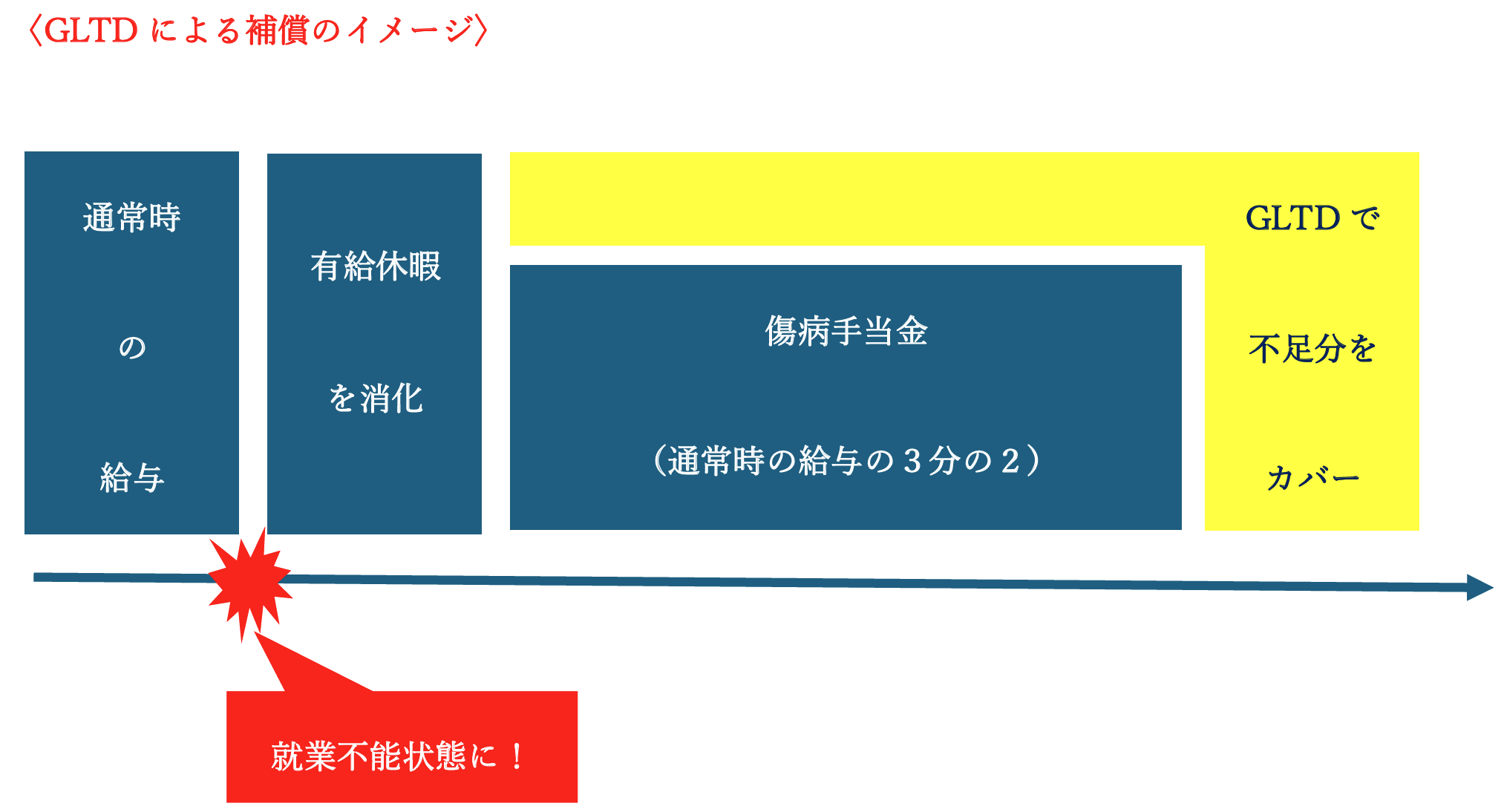

GLTDでは年次有給休暇消化後の、傷病手当金でカバーしきれない収入減を補償することができます。以下のイメージを参考にしてください。

上記のように傷病手当金でカバーしきれない、通常時の給与の3分の1部分をGLTDでカバーすることで、通常時と同程度の収入をカバーすることができます。

働き盛りの従業員にとって、この点は大きなメリットとなります。

福利厚生の充実

GLTDは企業のみが加入することができる福利厚生制度で、保険料は基本的に企業が負担することになります。

企業で用意している補償内容よりもさらに充実した補償を希望する従業員には、プラスアルファの保険料を自己負担させることで補償アップをすることもできます。

健康経営が重視されている現代では、非常に効果的な仕組みといえます。

企業イメージの向上

GLTDは企業にとって費用対効果の高い福利厚生制度であり、従業員のモチベーション・生産性アップが期待できます。

それが結果的には業績の向上にもつながるのです。

長期間の就業不能にも収入を補償する仕組みを導入することは、従業員に対して長く健康に仕事をしてほしいという企業からのメッセージを伝えることになります。

このメッセージを受け取った従業員にしてみれば、仕事に対するモチベーションが上がることは言うまでもありません。

ひいては対外的な企業イメージアップにもつながります。

優秀な人材を確保できる

従業員、とりわけ求職者目線で考えると、充実した福利厚生制度は就職先を判断する上で重要な要素です。

その点、長期間の就業不能状態でも収入が補償されているというのは、従業員を大切にする会社と判断される仕組みです。

優秀な人材の応募者数の増加や、既存社員の他社への流出防止が期待できます。

労使トラブル防止

企業の代表者の多くが、労使間のトラブルに頭を悩ませていることでしょう。

労使間のトラブルの原因の多くは、所得の減少による生活困窮状態です。

その大元となる所得減少を補償することで、こういったリスクを回避できます。

従業員にとっても、企業が保険料を払ってまで従業員の所得を補償する仕組みを作っているという点で安心感が生じるので、訴訟を起こそうという行動の抑止効果も期待できます。

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

質問:GLTDに加入するといくら保障が受け入れるのでしょうか。

現在勤めている会社からGLTDの保険の案内が来ました。

GLTDに加入しているといくら保障が受け入れるのでしょうか。また、おすすめの加入方法があったら教えてください。

回答|就業不能となった場合の、長期の収入減少を補償する保険です。

GLTDとは在職中の病気や怪我によって就業不能となった場合の、長期の収入減少を補償する保険です。

収入の減少については、健康保険の傷病手当金や障害年金等といった公的補償はありますが、それは永遠に受けられるものではなく、補償額としても十分なものではありません。

そこでこのような不足額を補うためにGLTDを活用することになるのです。

補償額の決め方としては、給与月額の何%という決め方が一般的です。

たとえば、傷病手当金は給与のおよそ3分の2を補償するので、補償内容を給与月額の10%と設定して、傷病手当金とあわせて、就業不能前の給与の8割の収入を確保するという掛け方等です。

基本的にGLTDは会社の福利厚生制度で、保険料は会社が負担することになります。

会社で準備した補償よりも、さらに上乗せ補償を希望する従業員に、プラスアルファで自己負担をさせて、補償充実させるというやり方もあります。

従業員にとっては、選択肢が広がるので、おすすめのかけ方のひとつです。

ただし、プラスアルファで補償の上乗せをする場合でも、従前の給与額を上回る補償となるようなかけ方にならないようにすることが大事です。

就業不能になって従前の給与を上回る補償を得るようでは本末転倒です。

従前の給与額を上限に、公的保障とあわせて80%を確保できるような設計が理想です。ぜひ検討してみてください。

質問:GLTDがメリットがあると言われてますが加入すべきでしょうか。

現在勤めている会社にGLTDの保険が設置されております。

結婚したので今回生命保険の見直しと損害保険の見直しをしております。

GLTDがメリットがあると言われてますが加入すべきでしょうか。

メリットやデメリットなど詳しく教えていただければ嬉しいです。

回答|福利厚生を目的とした法人向けの所得補償保険です。

GLTD保険とは、福利厚生を目的とした法人向けの所得補償保険です。

従業員が病気や怪我などで長期間に渡って就業不能となった場合に、所得の一部が補償されます。

従業員にとってのメリット、デメリットについて説明した上で、加入すべきかを考察したいと思います。

GLTD保険従業員:メリット

①法人しか入れない保険であること

GLTD保険は、契約者:法人、被保険者:従業員という契約形態になります。

冒頭で申し上げましたが、GLTD保険は法人向けの保険であり、個人では契約できないのです。

個人だけでは得られない補償を得られるという意味で、大きなメリットであるといえます。

②保険料が割安であること

GLTD保険は、法人が従業員の福利厚生目的で導入するもので、保険料は全額法人が負担するのが一般的です。

しかしGLTD導入企業のなかには、法人で最低限の補償のみ準備し、上乗せ補償を希望する従業員については、追加でかかる保険料をその従業員に負担させている会社もあります。

ただ、保険料そのものが安いので、追加補償のハードルはそれほど高くはありません。

この点も大きなメリットであるといえます。

GLTD保険従業員:デメリット

①免責期間があること

免責期間は、病気や怪我によって働けなくなってから保険金の支払いが始まるまでの期間を指します。

どこの保険会社の取り扱い商品であっても、最短で30日から1065日程度で免責期間を設定する仕組みになっています。

免責期間中は無補償期間となり、その間は有給休暇を使用するなどでしのぐことになりますが、有給休暇も日数に限度があるものです。

免責期間の存在はデメリットであるといえます。

②転職後の補償がなくなる

GLTD保険は企業独自の福利厚生制度で、どの企業も導入しているわけではありません。

GLTDの補償内容を考慮して、ご自身やご家族の補償を設計している人は、GLTDを導入していない企業への転職を考える場合、同時にご自身・ご家族の補償内容を考え直さなければなりません。

転職したら補償がなくなるという点は大きなデメリットになります。

GLTDに関する従業員目線のメリット、デメリットについて考えてみましたが、結論としては、加入することをおすすめします。

法人ならではの補償を割安な保険料負担で得られるというのは、上記のデメリットを補って余りあるものです。

ただ、上記デメリットの2点は最低でも意識して、何らかの対策を準備しておくことは必要です。

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

GLTDを導入することのメリット

ここでは企業がGLTDを導入することのメリットを5つ紹介します。

公的な補償制度ではカバーしきれない長期の収入減少までをカバー

公的な補償制度が日本では充実していると説明しましたが、補償額は十分な金額ではなく、また永久に受給できるものでもありません。たとえば健康保険の傷病手当金の受給金額は1日の給与のおよそ3分の2です。

その支給期間も1年6か月までとなっています。

【参考サイト:全国健康保険協会 病気やケガで会社を休んだとき(傷病手当金)】

https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

GLTDでは年次有給休暇消化後の、傷病手当金でカバーしきれない収入減を補償することができます。以下のイメージを参考にしてください。

上記のように傷病手当金でカバーしきれない、通常時の給与の3分の1部分をGLTDでカバーすることで、通常時と同程度の収入をカバーすることができます。

働き盛りの従業員にとって、この点は大きなメリットとなります。

福利厚生の充実

GLTDは企業のみが加入することができる福利厚生制度で、保険料は基本的に企業が負担することになります。

企業で用意している補償内容よりもさらに充実した補償を希望する従業員には、プラスアルファの保険料を自己負担させることで補償アップをすることもできます。

健康経営が重視されている現代では、非常に効果的な仕組みといえます。

企業イメージの向上

GLTDは企業にとって費用対効果の高い福利厚生制度であり、従業員のモチベーション・生産性アップが期待できます。それが結果的には業績の向上にもつながるのです。

長期間の就業不能にも収入を補償する仕組みを導入することは、従業員に対して長く健康に仕事をしてほしいという企業からのメッセージを伝えることになります。

このメッセージを受け取った従業員にしてみれば、仕事に対するモチベーションが上がることは言うまでもありません。

ひいては対外的な企業イメージアップにもつながります。

優秀な人材を確保できる

従業員、とりわけ求職者目線で考えると、充実した福利厚生制度は就職先を判断する上で重要な要素です。

その点、長期間の就業不能状態でも収入が補償されているというのは、従業員を大切にする会社と判断される仕組みです。

優秀な人材の応募者数の増加や、既存社員の他社への流出防止が期待できます。

労使トラブル防止

企業の代表者の多くが、労使間のトラブルに頭を悩ませていることでしょう。

労使間のトラブルの原因の多くは、所得の減少による生活困窮状態です。その大元となる所得減少を補償することで、こういったリスクを回避できます。

従業員にとっても、企業が保険料を払ってまで従業員の所得を補償する仕組みを作っているという点で安心感が生じるので、訴訟を起こそうという行動の抑止効果も期待できます。

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

GLTD加入にあたっての注意点

ここで、GLTDへの加入を検討する上での注意点を説明します。

GLTDの保険料は加入方式に応じて以下の2区分に分けることができます。

①全員加入型:保険料全額を企業が負担

②任意加入型:企業が用意した一定の補償部分に対し、上乗せの補償部分。(上乗せ補償部分の保険料は従業員の自己負担になります)

まず、保険を検討する上で、全員にあてはまる正解というものはありません。

個々の従業員の置かれた状況によって正解は無数に存在します。

企業の用意した一定の補償のみを自己負担なしで享受するのが良いのか、一定の自己負担額を支払って上乗せ補償を準備するのが良いのかは、従業員が各自で検討することです。

ただし、下記いずれかに当てはまる方は、任意加入を検討することをおすすめします。

―任意加入を検討が必要な方―

●小さい子供がいて、今後の教育費が心配

●住宅ローンの返済がまだまだ残っている

●収入を得ているのが自分だけ

●貯金がない、もしくは貯金が苦手

●日々の家計に余裕がない

GLTDとその他の類似する保険との相違点

ここではGLTDとその他、一般的に販売されている類似保険商品類との相違点について触れていきます。

類似保険商品:就業不能保険

類似保険商品:所得補償保険

類似保険商品:収入保障保険

類似保険商品:医療保険

類似保険商品:終身保険

上記でも触れましたが、GLTDと就業不能保険はその補償内容は非常に似通っています。

就業不能保険は会社員、個人事業主問わず誰でも加入できます。

保障内容の自由度も高く、自身の保障に対する考え方をある程度実現できるものです。

一方でGLTDは、加入できる人をGLTD制度を導入している企業の従業員に限定しています。

補償内容も企業があらかじめ用意した保険会社・プランに限られ、選択の自由度は高くありません。

ただ、団体割引が適用されるので保険料は割安で、さらにその割安保険料の一定額を企業が負担してくれています。

GLTDは誰でも加入できるものではありません。

GLTD制度を導入していない企業の従業員や個人事業主は入りたくても入れないのです。

勤め先企業が制度を導入しているのはひとつの特権と考えて、加入を検討すべきです。

\ 無料相談受付中 /

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

特約を付帯することで補償を手厚くできる

GLTDにも補償内容を手厚くする、いくつかの特約が用意されています。

保険会社により補償内容は若干異なりますが、代表的なものをいくつか紹介します。

精神障害担保特約

うつ病などの精神障害を原因として発生した就業不能状態について、2年間を限度に保険金を支払われる。

天災危険担保特約

地震もしくは噴火またはこれらを原因とする津波によって被った身体障害による就業不能状態の場合も、保険金が支払われる。

妊娠に伴う身体障害補償特約

妊娠、出産、早産または流産によって被った身体障害により就業不能状態となった場合、保険金が支払われる。

大まかな特約は上記となります。

メンタルヘルスの重要性が高まっている現状を鑑みると、精神障害特約は優先度の高いといえます。

その他、保険会社によっては家族の介護状態によって生じた就業不能状態を補償する特約を用意しているところもあります。

従業員の年齢層、性別を加味し、自社に合った補償内容を設計しましょう。

まとめ

GLTDは、病気やケガによって長期間働けなくなった従業員に対し、収入を補償する保険です。

有給休暇や健康保険の傷病手当金では賄いきれない収入減をカバーすることができます。

こういった福利厚生制度を導入していることは、対外的な企業イメージの向上につながり、優秀な人材も集まってきます。

もし導入していない企業であれば、ぜひ導入を検討しましょう。

GLTD制度を導入している企業にお勤めの方であれば、今いちどご自身の保障内容について確認してみましょう。

GLTDは「入れば安心」ではなく、

・保障が足りているか

・過剰になっていないか

を判断することが重要です。

実際に、「会社にあるから安心と思っていた」

という相談は非常に多いです。

→ あなたに必要な保障を無料でチェックする

無料相談する

関連記事

共済の違い.jpg)

おすすめ記事

-

【2026年版】ジェットスキー・ボート保険とは?補償内容・保険料相場・業務用との違いをFPが解説2023.09.01

【2026年版】ジェットスキー・ボート保険とは?補償内容・保険料相場・業務用との違いをFPが解説2023.09.01 -

個人事業主に必要な損害保険は?どんな損害?選び方?保険料は経費にできますか?プロが分かりやすく解説いたします。2024.07.23

-

不動産投資の火災保険は確定申告に経費や控除対象になる?中途加入した場合?マンションと持ち家違い!を解説2022.10.12

不動産投資の火災保険は確定申告に経費や控除対象になる?中途加入した場合?マンションと持ち家違い!を解説2022.10.12 -

フェラーリの自動車保険はなぜ難しい?高級車オーナーが知っておくべき保険のポイントをFPが解説2026.05.22

-

自賠責保険の補償内容は?任意保険とは?他人の車で事故を起こしたら? 専門家が回答!2024.03.24

自賠責保険の補償内容は?任意保険とは?他人の車で事故を起こしたら? 専門家が回答!2024.03.24