【円安でドル建て保険が払えない】解約する前に知りたい「払済保険」「減額」という選択肢をFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

日本国内の超低金利の時代になり、生命保険を選ぶ際には、ドル建ての生命保険が多く案内され、多くの方が加入されている現況になります。

加入目的は主に老後資産準備や教育資金準備など、さまざまな目的で加入され準備されています。

ですが、米ドル建て保険は続けたいが、毎月支払う保険料が円安により大幅に高くなっていることで、支払いが出来なくなっている、との相談が多数寄せられるようになりました。

そんなときに、加入中の生命保険を解約せずに有効的に継続できる方法をご案内いたします。

ドル建て保険の保険料負担でお困りではありませんか?

・円安で保険料が高くなった

・払済にできるか知りたい

・減額した場合の影響を確認したい

・解約するべきか悩んでいる

当事務所では、

ドル建て保険の契約内容を確認し、

払済・減額・継続など複数の選択肢を比較しながらご案内しています。

まずはお気軽にご相談ください。

\ オンライン相談対応中 /

無料相談する

結論|ドル建て保険は解約以外にも対処方法があります

急激な円安により、「ドル建て保険の保険料が高くなって払えない」という相談が増えています。

しかし、保険料の支払いが厳しくなった場合でも、

・払済保険への変更

・保険金額の減額

・契約内容の見直し

などの方法で契約を継続できるケースがあります。

そのため、保険料が負担になったからといって、すぐに解約するのではなく、まずは現在の契約内容を確認することが重要です。

実際にあった相談事例

50代の会社員の男性からご相談をいただきました。

数年前に老後資金対策として米ドル建て終身保険へ加入していました。

加入当時は、1ドル=110円前後でしたが、その後の円安により、毎月の保険料負担が大幅に増加しました。

「保険は続けたいが、このままでは支払いが厳しい」という状況でした。

契約内容を確認したところ、払済保険への変更が可能だったため、保険料の支払いを停止しながら保障を継続する方法をご提案しました。

結果として、解約せずに保険を維持することができ、老後資金準備も継続することができました。

外貨建て生命保険とは

外貨建て生命保険とは、生命保険を加入する際の保険料を『円』で払うのか『外貨』で払うかの違いになります。

どんな外貨立ての種類があるかというと、「米ドル」「豪ドル」「ユーロ」などの通貨が存在します。

また、なぜ、外貨建ての生命保険があるかというと、積み立て利率が円建てよりも高く優れていることにより、外貨建て商品が人気を集めて来ました。

ちなみに自国通貨以外で生命保険が販売されているのは世界的にも日本だけになるので、世界的にみても珍しいことになります。

日本は歴史的にアメリカとの関係があることと、自国の通貨『円』が強いとのこともあり、外貨建て生命保険が許可され販売された時代背景があります。

積立利率とは

積み立て利率とは、終身保険・個人年金保険・養老保険などの積立型の保険において、契約者が支払った保険料の中の積立部分に適用される利率のことになります。

マイナス金利の影響により、円建ての生命保険の積み立て利率は、超低金利のこともあり日本国債の利率に近い利率で推移しております。

その点、アメリカはアメリカ国債の利率が日本と比べて大幅に高くなっているので、当然、積み立て利率の差ができます。

また、この積み立て利率を簡単にイメージしてもらう表現は、保険を買うとすると、少しでも保険を安く買う『割引率』のようにイメージしていただけるとわかりやすいかも知れません。

ドル建て保険が円安で負担になる理由:円安とは?円高とは?

円安と円高とはどのような差があり、どんな違いがあるのかをみていきましょう。

円安とは

円安とは、円の他通貨に対する相対的価値(円1単位で交換できる他通貨の単位数)が相対的に少ない状態のことです。

円高とは

円高とは、円の他通貨に対する相対的価値、言い換えると、円1単位で交換できる他通貨の単位数が相対的に多い状態のことです。

円安と円高のイメージ

簡単なイメージは、

円安は円をドルに換えると少なくなる

円高は円をドルに換えると多くなる

ドル建て保険は毎月支払う保険料は為替の変動により保険料も変動します。

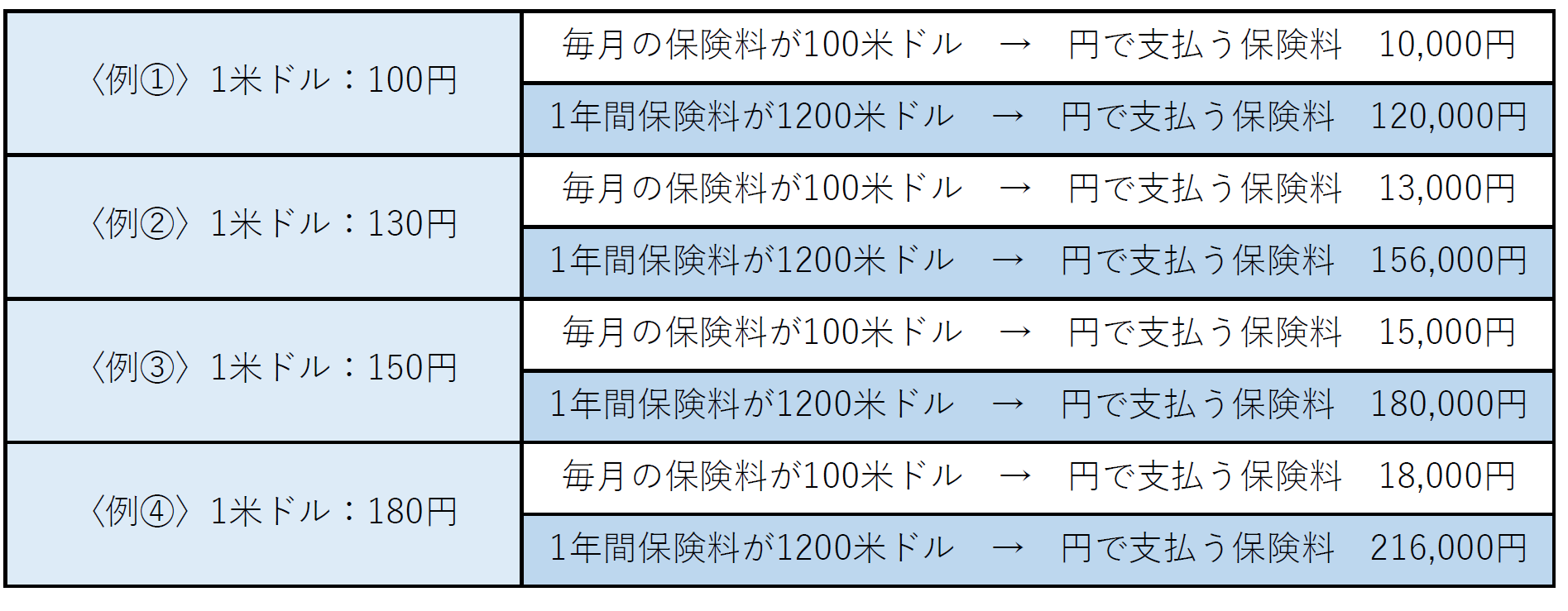

まず、保険加入時の為替レートでみていきます。

このように為替レートによって支払う保険料が大きく変わってきます。

このように為替レートによって支払う保険料が大きく変わってきます。

加入したときには

〈例①〉のように1米ドルが100円で保険料の支払いも気にしなかった方も、

〈例③〉1米ドル:150円にもなると、150%も保険料が上がっていることがわかります。

円で受け取る保険金や解約金も変動する

保険金で受け取るや解約をして解約返戻金で受け取ることを同じで計算をすると

契約時から円高・円安になった場合の外貨建て保険への影響

円安・円高での保険金や解約金の損得に関しては、加入したときに円高で保険金や解約するときに円安になっていると手元の資産が増えることになります。

その逆で円安で加入し円高になることで手元の資産は目減りすることになります。

《加入時》円高 100円 → 解約時円安 130円 : 結果 手元の円が増える

《加入時》円安 130円 → 解約時高 100円 : 結果 手元の円が減る

円安で保険料が払えないときの対策と方法

まず、急激に円安が進み毎月の保険料が大幅に上がってしまった、または、保険料の支払額が不安になってきたなど、払えない理由もさまざまあるかと思います。

そんなときの対策と方法をご案内いたします。

ドル建て保険の「払済保険」とは?

最近は、円安によって保険料負担が増加し、「ドル建て保険を払済にしたい」という相談が増えています。

払済保険とは、保険料の支払いを停止しながら、保障や積立金を残す方法です。

特に、

・円安で保険料が高くなった

・老後資金として残したい

・解約は避けたい

という方が選択するケースがあります。

『払い済み保険』保険料を止めて有効継続させる

払済み保険とは、保険料の払い込みを停止し、停止した時点の解約金をもとにして、その後の終身保険の保険金に充当され、一生涯の保険を確保できる方法になります。  メリットは、保険料の支払いの停止ができる事になります。デメリットは、保険金額が解約金相当額に減る事と、加入から早期に払い済みをしたとしても解約返礼率が低く支払た保険料を下回る可能性があります。

メリットは、保険料の支払いの停止ができる事になります。デメリットは、保険金額が解約金相当額に減る事と、加入から早期に払い済みをしたとしても解約返礼率が低く支払た保険料を下回る可能性があります。

このデメリットに関しては、保険会社や保険担当者の方に『払済み解約返戻金推移表』を出してもらい検討することが必要になります。

また、終身保険・個人年金保険・養老保険などの積立型の保険は、一般的には払い済み保険に変更は可能ですが、保険会社によって払い済み保険の取り扱いをしていない会社もあるので注意が必要です。

『減額』保険金額を減額し保険料の支払いを減らす

減額とは、毎月の保険料を減らすことが『減額』になります。

減額は保険会社が定めている最低保険金額まで減額することができます。

解約金は減額をする直前の時点で計算されます。

また、減額をした部分の解約金は、解約金として受け取ることになります。

デメリットは払い済み保険と同様に早期に減額をすると解約返礼率が低く支払った保険料を下回る可能性があります。

また、減額した保険金額の保障はなくなります。

『解約する』保険の契約をすべて解約する

保険の契約をすべて解約をすることで、その後の保険料の支払いをなくし尚且つ解約返戻金があればあれば解約時の為替レートで解約金が受け取れます。

保険は解約することで保険機能や解約金が一切なくなるので解約する際は、保障内容や解約返戻金の有無を確認した上で行う事をお勧めいたします。

外貨建てのリスクは『為替がリスク』

外貨建てのリスクはやはり『為替リスク』になります。 この為替リスクをどのようにリスクを軽減させればよいかを解説いたします。

まずは、資産形成の点から通貨分散をすることでリスクは分散出来ております。

ですが、円からドルを買い、ドルを円に換えることは、為替リスクを2倍取っていることになります。

そこで買ったドルは一生涯ドルで持ち続けるという考え方はいかがでしょうか??

資産を守る観点からも円とドル通貨を2通貨で分けることでリスク分散でき、またドルはドルで持ち続けることで、円が上がれば、ドルが下がる!ドルが上がれば円が下がる、といったドルと円が比例する動きになります。

この通貨分散させるという考え方をもつことをおすすめいたします。

外貨のドルでの受取ることでリスクが軽減

ドルをずっと持つと書きましたが、解約金や保険金をどのように受け取るかですが、一番おすすめの受け取り方は銀行にドル口座を開設していただき、解約金や保険金をそのドル口座を指定することでドル口座で受け取ることができ、為替レートを気にすることなく受け取りができます。

質問:ドル建て保険を払済にすると損ですか?

払済保険に変更すると、保険金額や解約返戻金が減少する場合があります。

ただし、保険料の支払いを止めながら契約を継続できるため、円安で保険料負担が重くなった方には有効な選択肢になる場合があります。

質問:ドル建て保険は払済にできますか?

終身保険や個人年金保険などの積立型保険では、払済保険へ変更できるケースがあります。

ただし、保険会社や商品によって取扱いが異なるため、事前確認が必要です。

質問:ドル建て保険を解約した方が良いですか?

保険料負担が厳しいからといって、必ずしも解約が最適とは限りません。

払済保険や減額など、他の選択肢が利用できる場合もあります。

まとめ

ドル建ての保険は積み立て利率も高く多くの方が持っている保険になるかと思います。

その一方で毎月の掛け金である保険料が変動し読めないのが不安と思う方も多く、保険料の支払いが出来なくなって困る方も多くなるとおみます。

そんなときは『払い済み』や『減額』を検討してみるのも一つの方法になるかと思います。

検討する際は、保険会社や担当の方にしっかりとメリットとデメリットを案内してもらった上で手続きすることをおすすめいたします。

もし、不安がある方はこちらに問い合わせをいただければ、わかりやすくご案内をさせていただきます。

ドル建て保険の保険料負担でお困りではありませんか?

・円安で保険料が高くなった

・払済にできるか知りたい

・減額した場合の影響を確認したい

・解約するべきか悩んでいる

当事務所では、

ドル建て保険の契約内容を確認し、

払済・減額・継続など複数の選択肢を比較しながらご案内しています。

まずはお気軽にご相談ください。

\ オンライン相談対応中 /

無料相談する

関連記事

おすすめ記事

-

子宮筋腫だと生命保険には入れない?告知しないと告知義務違反になる?摘出手術をしていたら入れる?手術費用に給付金はいくら出る?2023.06.29

子宮筋腫だと生命保険には入れない?告知しないと告知義務違反になる?摘出手術をしていたら入れる?手術費用に給付金はいくら出る?2023.06.29 -

難病・パーキンソン病・潰瘍性大腸炎・もやもや病・クローン病でも保険に入れる?入れない?入れる保険と方法を紹介!2023.07.28

-

持病&手術している場合に加入出来る保険や見直しを行った時に金額を下げてリスク管理する事は可能?専門家が回答!2023.11.23

持病&手術している場合に加入出来る保険や見直しを行った時に金額を下げてリスク管理する事は可能?専門家が回答!2023.11.23 -

がん保険は必要?不要?後悔しないために備えておくべき3つの判断基準2022.12.23

-

女性の専門保険って実際どうなの?保障対象や出産・出産後での金額や女性医療特約はどんな病気に対応しているの?専門家が回答!2023.12.13