健康保険料と国民健康保険料はどっちが安い?保障内容の違いは?割引制度や脱退の質問に回答します。

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

日本の公的医療保険制度は非常に充実しています。

病院に行けば、医療費総額に対して1~3割のみを負担すればよく、残りの7~9割は保険でまかなってくれます。

さらにはその自己負担額でさえも、一か月で一定基準を超えた場合は、払い戻しを受けることができる仕組みがあるように、とても充実した制度となっています。

事実、日本の公的医療保険制度は世界的な評価も高く、WHO(世界保健機関)の評価においても、総合評価で世界一位を獲得しています。

このような日本の公的医療保険の世界的な高評価の根拠として、国民皆保険制度があげられます。

国民皆保険のもとでは、日本国民の全員が何らかの公的医療保険に加入しなければならないという仕組みとなっています。

その中心的役割を担うのが国民健康保険です。ただ、このように重要な国民健康保険の仕組みや保険給付の内容をしっかり理解している人は、きっと多くないことでしょう。

今回の記事では、国民健康保険の仕組みや保険給付の内容といった基礎情報を解説するとともに、いただいた質問とそれに対する回答を紹介することで、本記事を読んだ方の国民健康保険に対する理解を深めていけたらと思います。

国民健康保険とは

まずは国民健康保険の仕組みの全体像や、加入の手続きについて解説したいと思います。

保険者

国民健康保険の保険者とは、国民健康保険事業の運営主体を指します。

国民健康保険における保険者は2種類あります。

都道府県および市町村(特別区を含む)が保険者となる市町村国保と、業種ごとに組織された国民健康保険組合とがあります。

加入対象者

国民健康保険の加入対象となるのは、企業の健康保険や後期高齢者医療制度の加入者、生活保護受給者以外のすべての人となります。

具体的には下記のような方です。

・無業者

・学生

・非正規雇用者

このように、国民健康保険は公的医療保険の加入条件にあぶれた人を一手に受け止めてくれる、最後の砦としての役割を担っていると言えます。

加入手続きの方法

国民健康保険に加入する際の窓口は、お住まいの自治体となります。

手続きに必要な書類を窓口でもらって記入するとともに、運転免許証やマイナンバーカード等、身分証明書も必要となります。

手続きのフローは自治体によって異なりますので、詳細は必ずお住まいの自治体に直接聞くようにしましょう。

保険給付の内容

国民健康保険の保険給付は、法律(国民健康保険法)によって必ず実施しなければならない旨が定められている保険給付(法定給付)と、実施するか否かの判断が各保険者に委ねられている保険給付(任意給付)とがあります。

※厳密には、法定給付の中でも、実施必須であり給付内容まで法令で規定されている【絶対的必要給付】の10種類の給付と、特別な理由がある場合には実施しなくてもよいとされる【相対的必要給付】2種類の給付に分類されています。

法定給付

【絶対的必要給付】

・入院時食事療養費・・・入院中の食事療養に要する費用を給付。

・入院時生活療養費・・・65歳以上の高齢者の入院時の生活療養に要する費用(光熱費等)を給付。

・保険外併用療養費・・・先進医療などの保険外診療と保険診療を併用した場合の、保険診療部分に対する給付(保険外診療は全額自己負担となる)。

・療養費・・・やむを得ない理由により療養の給付等が困難と認められる場合、診療にかかった費用の払い戻しを受けることができる。

・訪問看護療養費・・・主治医の指示により、居宅で療養する者が訪問看護ステーションからの看護師等の派遣に要する費用を給付。

・特別療養費・・・保険料を滞納し、資格証明書の交付を受けた者が、保険医療機関で療養を受けた際、療養の給付に代えて支給を受けるもの。

・移送費・・・持病や負傷等により移動することが著しく困難と保険者が認めた場合の、移送に要する費用を給付。

・高額療養費・・・同一月の療養に要した費用(自己負担額)が一定額を超える場合、当該一定額を超えた額を給付。

・高額介護合算療養費・・・医療費と介護サービス費の合算額が一定額を超える場合、当該一定額を超えた額を給付。

【相対的必要給付】

・葬祭費、葬祭の給付・・・被保険者が死亡した場合、葬儀を行う者に一時金もしくは葬儀の執行に必要なものを支給。

任意給付

・出産手当金・・・出産のために働くことができない場合、生活保障として現金を支給。

なお、上記の任意給付は、実施するか否かは各自治体にその判断が任されているものの、実際にはほとんど実施されていないというのが現状です。

国民健康保険料の計算方法

健康保険の保険料は都道府県ごとに金額(保険料率)が定まっていて、協会けんぽのホームページでも確認できることから、比較的わかりやすくなっています。

一方で国民健康保険の保険料は、自治体によって金額も異なり、どのような算出根拠となっているのかもわかりにくいです。

ここでは国民健康保険の保険料がどのように決まるのかについて、解説していきます。

国民健康保険料の全体像

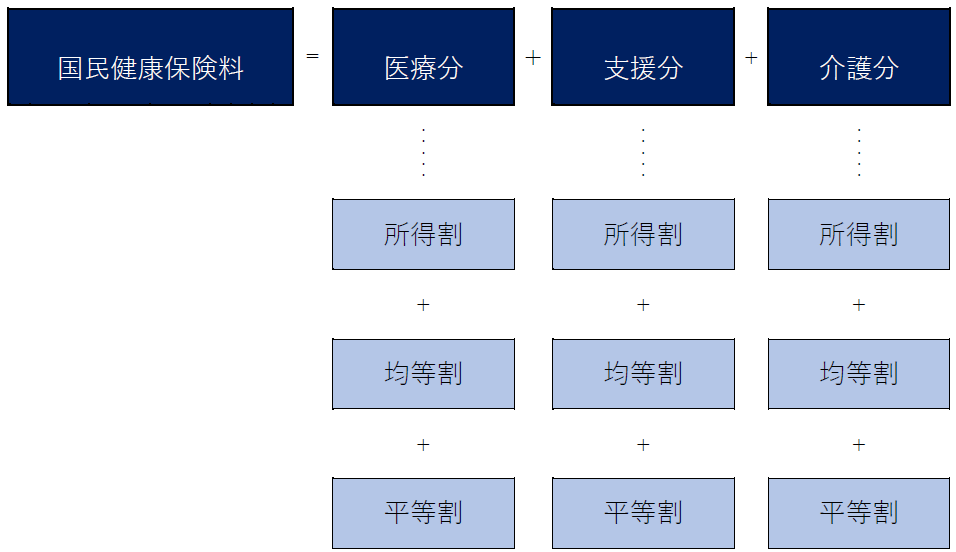

国民健康保険料は、「医療分」、「支援分」、「介護分」という3つの要素で成り立っています。

国民健康保険料=「医療分」+「支援分」+「介護分」

まずはそれぞれについて解説します。

医療分

医療分は、国民健康保険の医療費の財源となる部分です。

たとえば療養の給付の場合、保険医療機関で診察を受けると、窓口での支払いが医療費総額の3割なのであれば、残り7割はこの医療分からまかなわれることになります。

支援分

支援分は、後期高齢者医療制度の運営費用を支援するための財源です。

後期高齢者医療制度とは、75歳以上の人、および65歳以上75歳未満で、一定の障害のある人を対象とした公的医療保険制度です。

なお後期高齢者医療制度は、国民健康保険加入者だけでなく健康保険加入の現役世代の支援金、公費の投入によって制度が運営されているのです。

介護分

介護分は、公的介護保険の運営のための費用です。

公的介護保険とは、65歳以上の人(第一号被保険者)、40歳以上64歳以下の医療保険加入者(第二号被保険者)を対象とした制度です。

65歳以上で要介護認定を受けた場合、もしくは40歳以上64歳以下で特定疾病を原因として要介護認定を受けた場合、介護サービスを受けることができます。

このような公的介護保険制度を運営するために、40歳以上の人を対象に介護分が計算されます(39歳以下の人は対象外です)。

さらに、この医療分、支援分、介護分の3つの要素の中身をみてみると、それぞれに所得割、均等割、平等割という項目で構成されているのです。

全体像としては下記のようなイメージになります。

所得割

被保険者の収入(所得)に応じて決まる保険料です。

前年度の総所得金額から基礎控除額を差し引いた額を算定の基礎数字とします。

なお、この算定の基礎数字に乗じる保険料率(所得割率)は自治体によって異なります。

均等割

世帯人数に応じて加算される定額の保険料です。

所得金額の多寡にかかわらず、一定となっています。

定額ではあるものの、その金額は自治体によって異なります。

平等割

国民健康保険に加入する人が全員等しく負担する保険料です。

なお現在では、ほとんどの自治体が平等割を取り入れてはいないようです。

国民健康保険料の具体例

国民健康保険料の算出方法についての全体像をみていただいたところで、具体的な事例にもとづいて解説したいと思います。

例1:独身一人暮らしの場合

【前提条件:被保険者の情報】

年齢:30歳

前年度の総所得金額:276万円

住まい:埼玉県川口市

【埼玉県川口市の保険料情報】※令和6年度のデータ

医療分:均等割額:28,000円、所得割率:7.45%

支援分:均等割額:9,000円、所得割率:2.50%

介護分:均等割額:13,000円、所得割率:1.30%

上記の情報をもとに計算すると、下記のような計算結果となります。

・医療分:28,000円(均等割額)+{276万円-43万円(基礎控除)}×7.45%=201,500円(100円未満は切捨て)・・・①

・支援分:9,000円(均等割額)+{276万円-43万円(基礎控除)}×2.50%=67,200円(100円未満は切捨て)・・・②

※40歳未満なので介護分は発生しません。

年間の保険料=①+②=268,700円

例2:夫婦世帯(子どもなし)の場合

【前提条件:被保険者の情報】

年齢:夫42歳、妻41歳

前年度の総所得金額:夫400万円、妻0円

住まい:茨城県水戸市

【茨城県水戸市の保険料情報】※令和5年度のデータ

医療分:均等割額:30,500円、所得割率:7.84%

支援分:均等割額:12,600円、所得割率:3.44%

介護分:均等割額:15,200円、所得割率:2.31%

上記の情報をもとに計算すると、下記のような計算結果となります。

・医療分:30,500円(均等割額)×2+{400万円-43万円(基礎控除)}×7.84%=340,800円(100円未満は切捨て)・・・①

・支援分:12,600円(均等割額)×2+{400万円-43万円(基礎控除)}×3.44%=148,000円(100円未満は切捨て)・・・②

・介護分:15,200円(均等割額)×2+{400万円-43万円(基礎控除)}×2.31%=112,800円(100円未満は切捨て)・・・③

年間の保険料=①+②+③=601,600円

なお、各自治体によってはホームページに保険料計算ツールを載せているところもございますので、ぜひ参考にしてみてください。

Q&A:国民健康保険に関しての質問と回答

それでは最後に国民健康保険に関していただいた質問を紹介し、回答していきたいと思います。

質問1:健康保険料と国民健康保険料はどっちが安い?

初めまして、現在会社員として健康保険に加入している者です。

私にはフリーランスで生計を立てていきたいという夢があります。

現在の会社に不満があるわけではないのですが、できることなら会社に縛られず、自由に仕事したいと思ったのがきっかけです。

フリーランスになると国民健康保険に強制的に加入するとばかり思っていましたが、会社員のときの健康保険にも一定期間入っていることができると聞きました。

そのあたりの仕組みを教えてほしいです。それから、国民健康保険と会社員の健康保険を続けるのと、どっちが得なのでしょうか?そのあたりも教えてください。

回答|会社員時代の収入が高い人ほど、健康保険を継続した方がメリットあります。

質問者様も仰ってますが、会社員を対象とした健康保険制度には、会社を退職後も一定期間、会社員の時の健康保険への加入を継続できる制度があります。

これを健康保険の任意継続といいます。まずは任意継続の仕組みについて簡単に解説します。

任意継続被保険者となるための要件

退職した場合は誰でも在職時の健康保険を続けることができるわけではありません。

任意継続するためには一定の要件が必要となります。具体的な要件は下記となります。

・資格喪失日の前日(退職日)までに継続して2か月以上の健康保険の被保険者期間があること。

・資格喪失日(退職日の翌日)から20日以内に申請すること。

保険給付

保険給付の内容は、会社員時の健康保険のものと原則として差はありません。

ただし、収入保障の要素のある傷病手当金・出産手当金は、任意継続被保険者は支給対象外となります。

なお、傷病手当金・出産手当金を受けている間に退職し、任意継続被保険者となった場合は、任意継続被保険者となった後でも保険給付を継続して受給することができます。

保険料

健康保険料は、給与等の毎月の収入額を一定範囲ごとに区分した標準報酬月額に、都道府県ごとの保険料率を乗じて計算されます。

任意継続被保険者となった場合に適用される標準報酬月額は、以下のいずれか低い方が適用されます。

・退職時の標準報酬月額

・30万円

なお、任意継続被保険者の保険料は全額が自己負担となります。会社員の時の健康保険料は、労使折半となっていましたが、退職後はそれがなくなります。

保険料の納付については、納付書による納付、口座振替ができます。

申請について

会社員の時の協会けんぽの支部あてに、被保険者本人が下記の書類を提出することで申請します。

・健康保険任意継続被保険者資格取得申出書

・退職証明書のコピー、離職票のコピー、健康保険被保険者資格喪失届のコピー、事業主または公的機関が作成した資格喪失の事実を確認できる書類のいずれか

申請は資格喪失日(退職日の翌日)から20日以内にする必要があります。

以上が健康保険の任意継続の大まかな仕組みです。

会社員を退職後、健康保険の任意継続をするのと国民健康保険に加入するのとで、どちらが保険料の面で得なのかについては、会社員時代の収入によって差が出ます。

ざっくり言うと、会社員時代の給料が高かった人は、任意継続した方が良いです。

場合によっては任意継続した方が、会社員時代よりも安くなることすらあり得るのです。以下の事例で確認してみてください。

【事例:東京都の事業所勤務の41歳会社員男性が退職した場合】

会社員時代の標準報酬月額(等級):1,390,000円(50)

※上記は東京都の令和6年度保険料額表を使用しております。

健康保険料の従業員負担額:80,481円

任意継続被保険者となった場合の標準報酬月額(等級):300,000円(22)

保険料負担額:34,740円

任意継続被保険者となった場合の標準報酬月額は、退職時の標準報酬月額と30万円(令和6年度の数字)のいずれか低い数値が適用されるので、会社員時代の収入が高かった人は、退職後は保険料の労使折半がなくなることを差し引いても、上記のような結果となるのです。

国民健康保険料も限度額があるとはいえ、前年度の収入をベースに保険料が算出されるので、高収入だった人ほど、任意継続する方が保険料面でメリットがあると言えます。

念のため、国民健康保険料がどのくらいになるかは、お住まいの市町村に確認することをおすすめします。

質問2:健康保険と国民健康保険の保障内容はどう違う?

純粋な疑問です。日本にはいろんな公的医療保険制度があることを知りましたが、保険給付の内容に違いはあるのでしょうか?

たとえば会社員の健康保険と自営業者の国民健康保険では保険給付の内容にどんな違いがあるのでしょうか?

自分はまだ学生なのですが、将来の仕事選びの参考のひとつとして考えたいと思います。

回答|健康保険と国民健康保険とで、保険給付の内容は基本的に相違ありませんが、収入保障や高額療養費の面で健康保険の方が手厚いです。

日本は国民皆保険制度のもと、国民全員が何らかの公的医療保険制度への加入が義務付けられています。いわゆる現役世代は、会社員を対象とした健康保険、自営業者・フリーランスを対象とした国民健康保険に加入することになります。

さらに健康保険には、大企業を対象とした組合管掌健康保険と、中小零細企業を対象とした協会管掌健康保険とに分かれます。

一般的に組合管掌健康保険には組合独自の給付(付加給付といいます)を規定しているところが多く、その点で協会管掌の健康保険よりも手厚い給付内容となっています。

今回いただいたご質問に対しては、協会管掌の健康保険と、国民健康保険の保険給付の内容の比較として、回答したいと思います。

まず保険給付に関しては、基本的に両者の間に差はありません。

たとえば療養の給付であれば、医療費に対する自己負担割合はともに3割となっていて、同一月の自己負担額の累計が一定額を超えた場合の払い戻しの制度(高額療養費制度)もあります。

両者に規定されている保険給付に関しては、差はないのです。

ただし健康保険には傷病手当金や出産手当金という、収入保障的な保険給付が規定されていますが、国民健康保険でその保険給付は任意給付、つまり自治体に実施の判断が委ねられています。

自治体が必要と認めた場合には実施されるという建前となっていますが、現実的に実施されている自治体はほとんどないというのが現状です。

また会社員退職後、国民健康保険に加入するか、健康保険を任意継続するかを考える際には、注意が必要です。もし会社員時代に通院等で高額療養費を申請しているような場合は、退職後も健康保険を任意継続した方が良いです。

国民健康保険の方が保険料負担が低かったからといって、国民健康保険への加入を進める前に一度立ち止まってみるべきです。

健康保険、国民健康保険にはともに高額療養費の多数回該当という制度があります。

これは直近の1年間で高額療養費の支給対象となった場合、4回目以降は自己負担額の基準が大幅に下がる制度です。

この多数回該当の制度は、保険者が変更すると、カウントがリセットされてしまうのです。

つまり、たとえば健康保険で2度高額療養費の支給を受けていた状態で退職し、任意継続被保険者となった場合は、残り1度の高額療養費の受給で4度目からは多数回該当となります。

しかし、退職して国民健康保険に変更すると、多数回該当を得るためにはまた3度の高額療養費の受給が必要となるのです。

以上のことを考えると、個人的な考えとしては、健康保険の方が保険給付の面でやや手厚いのではと思います。

退職して国民健康保険に加入するか、健康保険を任意継続するか迷われる際には、余程のことがない限り、健康保険を任意継続した方が良いのではと思います。

あくまで参考意見のひとつとしてとらえていただけたらと思います。

質問3:健康保険の脱退と国民健康保険の加入について教えてください。

現在サラリーマンです。近々脱サラしてフリーランスになろうと思っております。

フリーランスになったら、健康保険の加入は継続せず、国民健康保険に加入しようと思っております。

そこで、健康保険の脱退の手続きや国民健康保険への加入の手続き方法について教えてください。

回答|国民健康保険の加入は市町村にて行いますが、脱退の手続きは不要です。

まず国民健康保険の加入について解説します。国民健康保険の運営主体はお住まいの市町村になります。

市町村の窓口に下記の書類を提出することで、加入手続きをすることができます。

・健康保険資格喪失証明書

・本人確認書類(運転免許証、マイナンバーカード等)

・マイナンバーのわかるもの(マイナンバーカード、通知カード等)

加入手続きは加入要件を満たした日から14日以内にする必要があります。

遅れてしまった場合も可能な限り速やかに手続きをしましょう。遅れてしまった期間の保険料は、さかのぼって納付する必要があります。

一方で健康保険の脱退手続きについては、脱退の事実発生の日から5日以内に、下記の書類を事業所管轄の年金事務所に提出することで行います。

・健康保険・厚生年金保険 被保険者資格喪失届

・資格確認書

・健康保険被保険者証(本人分、被扶養者分ともに)

・高齢受給者証、健康保険特定疾病療養受給者証、健康保険限度額適用認定証・標準負担額減額認定証

※④は交付を受けている場合のみ。

なお、脱退の手続きは事業主が行うことになります。被保険者で脱退の手続きは不要です。

質問4:国民健康保険料の割引制度について教えてください。

会社に長年勤めておりましたが、不景気や会社の業績低迷もあり、先日リストラされてしまいました。

特別な技能をもっているわけでもなく、転職活動において50代は高齢でもあるので、現在まだ無職でいます。

もちろん求職活動は続けていますが、すぐには決まりそうにありません。

そこで質問なのですが、国民健康保険料には割引や免除の制度はあるのでしょうか?

求職活動もいつまで続くか先が見えないので、少しでも出費を抑えたいです。

回答|国民健康保険料には保険料の軽減、減免の制度があります。

国民健康保険料の額は収入に応じて決まります。

その収入額が一定基準を下回る世帯については、保険料を軽減できる仕組みがあります。

具体的な軽減割合とその要件は、下記の表をご確認ください。

保険料の軽減割合 加入者の前年の総所得金額の合計

7割 430,000円+100,000円×(給与所得者等の数-1)以下

5割 430,000円+295,000円×(加入者数と特定同一世帯所属者)+100,000円×(給与所得者等の数-1)以下

2割 430,000円+545,000円×(加入者数と特定同一世帯所属者)+100,000円×(給与所得者等の数-1)以下

※埼玉県川口市のホームページより抜粋

なお、それぞれの軽減割合を適用するための要件(所得基準等)は各市町村によって異なったものになっています。

必ずお住まいの市町村の役所に確認するようにしましょう。

また国民健康保険には、災害、その他特別の事情によって国民健康保険料の納付が困難な場合、保険料の減免・納付猶予の制度もあります。

具体的な、要件は全国に統一的なものはなく、あくまで市町村で独自に設定されています。

保険料の軽減なのか減免なのか含めて、必ず市町村に確認するようにしましょう。

まとめ

今回の記事では、国民健康保険にフォーカスし、保険給付の内容や手続き、健康保険との違いについて、質問に対する回答も交えて解説しました。

特に健康保険との違いについては、被保険者の収入額や家族構成等の置かれた状況を考慮すると、じゃっかんの違いが生じることもありえます。

退職してフリーランスになったので国民健康保険に加入と機械的に手続きする前に、本記事の内容を思い出して一度立ち止まってみましょう。

比較検討が難しい場合は市町村や社会保険の専門家である社労士に相談してみましょう。

参考:【用語解説】世界的に特殊な日本の国民皆保険制度|その成り立ちと思想|コトセラ|医療機関向けサービスの比較・検索サイト