病気やケガで受け取れる給付は?社会保障制度を解りやすく解説

病気やケガになったときの備えとして、多くの人が一番に保険に加入することと思いつくのではないでしょうか。

たしかに医療保険や傷害保険といった民間の保険に加入することは大事です。

しかし日本の公的医療保険制度は様々な面で充実した内容となっています。

むやみに民間の保険に加入してもオーバースペックになり、保険料を払いすぎになってしまいます。

公的医療保険制度の給付内容をしっかり理解し、足りない部分を民間の保険で賄うというのが合理的なかけ方です。

今回の記事では、公的医療保険の中でも健康保険制度について、その給付内容を詳しく解説していきます。

社会保障制度とは

社会保障制度は、国民の安心や生活の安定を支えるセーフティネットです。

「社会保険」、「社会福祉」、「公的扶助」、「公衆衛生」の4つの柱で構成されています。

社会保障制度については下記の記事でも解説していますので、参考にしてください。

【参考記事:公的年金の死亡・傷害・老齢で受け取れる!受け取れない?年金を解りやすく解説します。】

公的年金の死亡・傷害・老齢で受け取れる!受け取れない?年金を解りやすく解説します。 | FP立川・吉祥寺・国分寺ファイナンシャルプランナー相談はファイナンシャルトレーナー

公的医療保険制度は、社会保障制度における4つの柱のうち、「社会保険」の分野になります。

公的医療保険制度の中でも健康保険制度について、本記事では解説していきます。

健康保険制度とは

健康保険とは、会社員を対象とした公的医療保険制度です。

いわゆる被用者保険と呼ばれ、職業や企業の規模に応じて、運営母体(保険者)が下記のように3種類に分類されます。

が下記のように3種類に分類.png)

保険料は従業員の毎月の給料に応じて定められ(※)、会社と従業員とで折半で負担することになります。なお、納付義務を負うのは会社です。

(※)厳密には毎月の給与額を基礎とした標準報酬月額が定められ、その金額に都道府県ごとの健康保険料率を乗じて算出します。

健康保険 病気やケガをしたときの給付

ここでは健康保険制度の中心的な給付内容、病気やケガをしたときの給付について解説します。

療養の給付

病気やケガで保険医療機関(病院や診療所)に診てもらったとき、会計窓口で健康保険証を提示します。

これにより、窓口に支払う費用は本来かかるべき医療費の3割(70歳未満、70歳以上でも現役並み所得者の場合)に抑えることができます(※)。

残りの7割部分は保険者が療養の給付として保険医療機関に支払います。

多くの人にとって最もなじみのある給付といえます。

(※)70歳以上の被保険者の一部負担金は2割。

入院時食事療養費

入院すると病院から食事が支給されます。

その際の費用について、国が1食あたりの総額と自己負担額を定め、その差額を入院時食事療養費として支給しているのです。

入院時食事療養費=総額―自己負担額

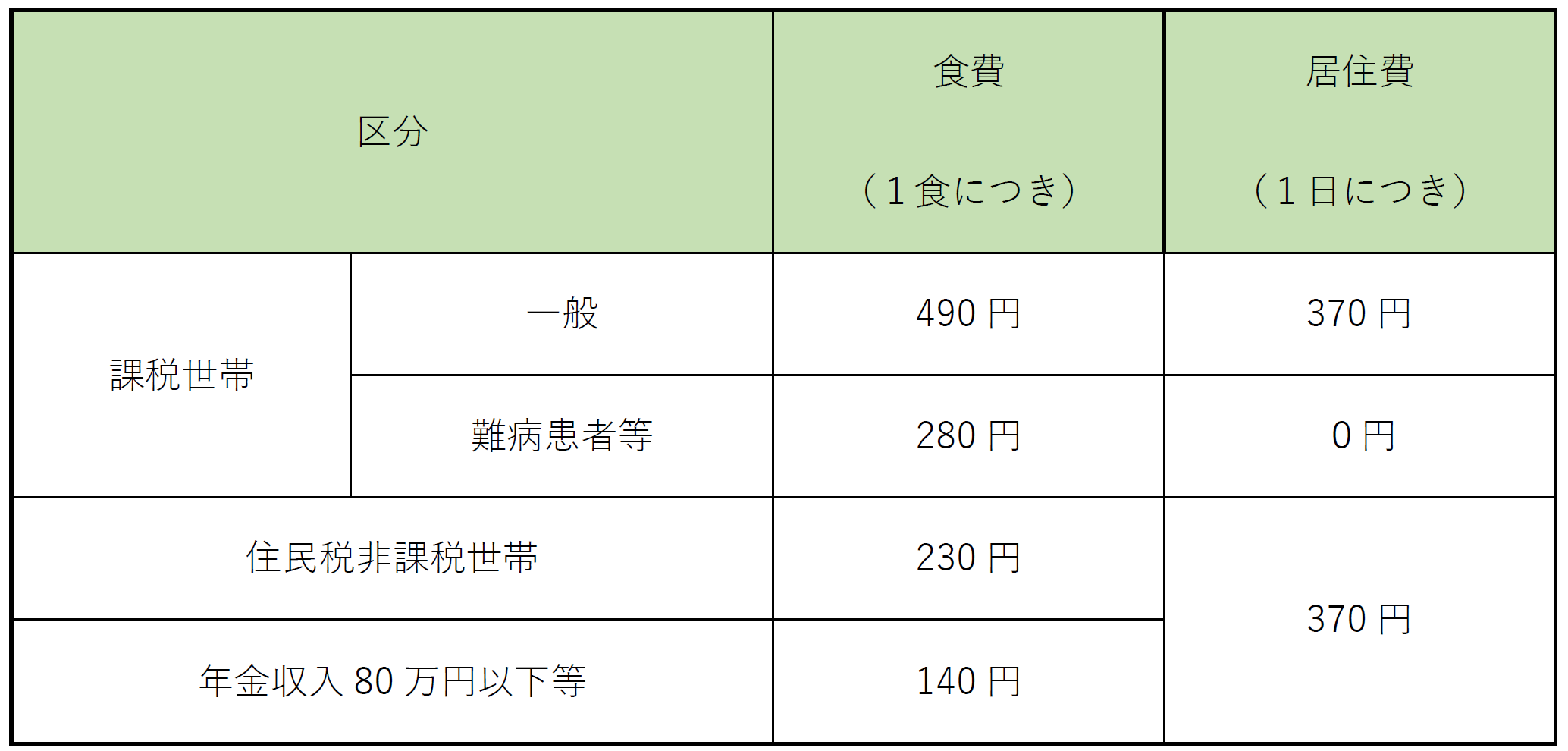

1食あたりの自己負担額は、被保険者の所得に応じて下記の区分に分類されています。

区分:1食あたりの負担額

〇一般所得者:490円

〇住民税非課税世帯:230円

〇住民税非課税かつ

所得が一定基準に満たない70歳以上:110円

(※協会けんぽHP 入院時食事療養費 より抜粋)

入院時生活療養費

65歳以上の被保険者が療養病床に入院した場合、入院時の食費や光熱費等といった生活療養にかかった費用は、自己負担額(標準負担額)を差し引いた額が入院時生活療養費として支給されます。

入院時生活療養費=厚生労働省の算出基準による生活療養費―標準負担額

標準負担額は被保険者の所得に応じて下記の区分に分類されています。

(※協会けんぽHP 入院時生活療養費 より抜粋)

保険外併用療養費

健康保険制度において、保険が適用される診療と保険が適用されない診療を同時に受診した場合、かかった医療費の全額(保険が適用される診療も含めて)が自己負担となる仕組みとなっています。

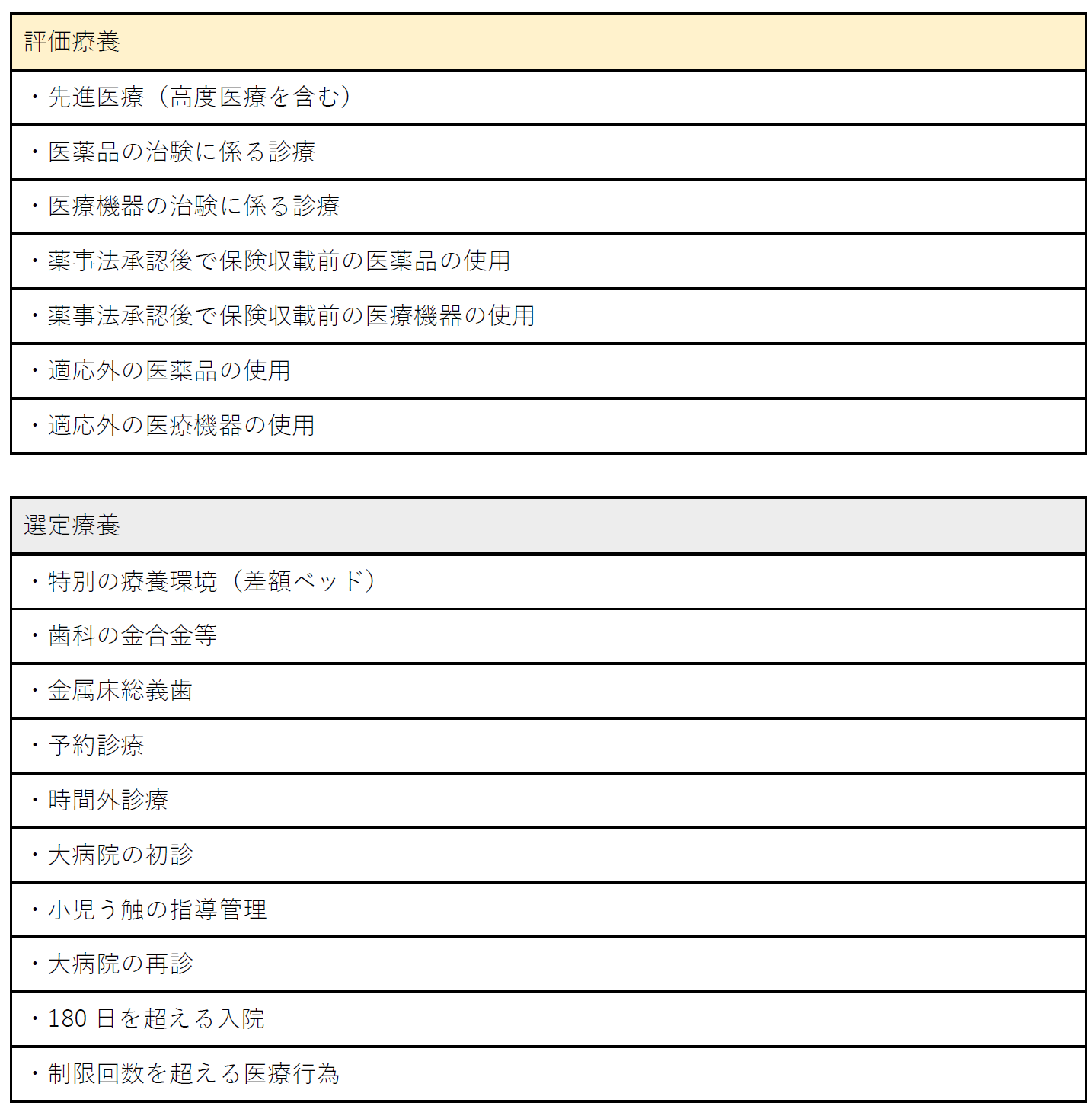

ただしこの場合でも厚生労働大臣の定める「評価療養」と「選定療養」については保険診療との併用が認められ、その費用は一部負担金を支払うことで、残りは保険外併用療養費として給付を受けることができます。

「評価療養」と「選定療養」は下記資料をご確認ください。

評価療養

・先進医療(高度医療を含む)

・医薬品の治験に係る診療

・医療機器の治験に係る診療

・薬事法承認後で保険収載前の医薬品の使用

・薬事法承認後で保険収載前の医療機器の使用

・適応外の医薬品の使用

・適応外の医療機器の使用

選定療養

・特別の療養環境(差額ベッド)

・歯科の金合金等

・金属床総義歯

・予約診療

・時間外診療

・大病院の初診

・小児う触の指導管理

・大病院の再診

・180日を超える入院

・制限回数を超える医療行為

(※協会けんぽHP 保険外併用療養費 より抜粋)

訪問看護療養費

自宅で療養している人が、医師の指示のもと訪問看護ステーションから派遣される看護師に療養上の世話や必要な診療の補助を受けた場合、その費用の3割(基本利用料)を患者が負担することで、残りは訪問看護療養費として給付を受けることができます。

訪問看護療養費=厚生労働大臣が定める額―基本利用用

立て替え払いをしたとき①:療養費

健康保険法において、保険医療機関にかかった際は療養の給付という現物給付を基本としています。

しかし、やむを得ない事情によって自費で診療を受けた場合は、療養費支給申請書を提出することで、医療費総額から自己負担部分を差し引いた額を療養費として給付を受けることができます。

立て替え払いをしたとき②:高額療養費

同一月にかかった医療費の自己負担額の総額が高額になった場合、一定の金額(自己負担限度額)を超えた部分が、高額療養費として払い戻しを受けることができます。

なお、高額療養費として払い戻しを受けた回数が直近12か月で3回以上あった場合、4回目以降は自己負担額がさらに引き下げられることになります。自己負担限度額は所得に応じて下記のように分類されています。

所得区分:区分ア(標準報酬月額83万円以上)

自己負担限度額:252,600円+(総医療費※1-842,000円)×1%

多数回該当:140,100円

所得区分:区分イ(標準報酬月額53万~79万円)

自己負担限度額:167,400円+(総医療費※1-558,000円)×1%

多数回該当:93,000円

所得区分:区分ウ(標準報酬月額28万~50万円)

自己負担限度額:80,100円+(総医療費※1-267,000円)×1%

多数回該当:44,400円

所得区分:区分エ(標準報酬月額26万円以下)

自己負担限度額:57,600円

多数回該当:44,400円

所得区分:区分オ(低所得者)(住民税非課税)

自己負担限度額:35,400円

多数回該当:24,600円

(※協会けんぽHP 高額療養費 より抜粋)

立て替え払いをしたとき③:高額介護合算療養費

同一世帯内で毎年8月から1年間にかかった医療保険と介護保険の自己負担額の合計額が所得区分に応じた一定の基準額(下記参照)を超えた場合、その超えた額を高額介護合算療養費として払い戻しを受けることができます。

・被保険者が70歳未満の場合

・被保険者が70~74歳の場合

(※協会けんぽHP 高額介護合算療養費 より抜粋)

緊急時に移送されたとき:移送費

病気・ケガ等により移動がすることが難しい患者が、医師の指示で移送された場合は、移送にかかった費用が移送費として支給されます。

療養のために仕事を休んだとき:傷病手当金

病気やケガによる療養で仕事に就くことができず、会社から報酬を得ることができない場合、健康保険より傷病手当金が支給されます。

その金額は、およそ日給の3分の2相当額となり、非課税で受給することができます。

なお傷病手当金については、下記の記事で詳しく解説していますので参考にしてください。

【参考記事:傷病手当金の支給条件や支給金額を解説!申請に必要な書類は? 】

健康保険 病気やケガ以外の給付

ここまでで健康保険制度の病気やケガの場合の給付について解説してきましたが、健康保険の給付はそれだけではありません。病気やケガ以外の給付内容についても解説していきます。

出産したとき①:出産育児一時金

健康保険の被保険者が出産したとき、一児につき50万円が支給されます。

多胎児を出産したときは、子の数だけ支給されますので、双子を出産した場合は100万円の支給を受けることができます。

なお、産科医療補償制度に加入していない医療機関等で出産した場合や22週未満の早期の分娩の場合は、一児につき488,000円となります。

出産したとき②:出産手当金

被保険者が出産のために仕事を休み、会社から十分な給与を得られなかった場合、妊娠判明の日から出産日翌日以後56日までの範囲内で仕事を休んだ期間について、出産手当金の支給を受けることができます。

支給額は傷病手当金と同じ、およそ給与の3分の2の額となります。

なお、出産手当金と傷病手当金が競合した場合は出産手当金の支給が優先されますが、傷病手当金の支給額の方が大きければ、その差額が傷病手当金として支給されます。

死亡したとき:埋葬料、埋葬費

被保険者が業務外の事由(※)により死亡した場合、その家族に埋葬料として5万円が支給されます。

(※)業務上の事由によって死亡した場合は、労災保険の葬祭料の支給対象となります。

埋葬を行うべき家族が被保険者にいない場合は、実際に埋葬を行った人に対して、5万円の範囲内で実費が埋葬費として支給されます。

健康保険制度以外の医療保険制度

最後に、健康保険以外の公的医療保険制度について、適用されるケースに応じてその概要を説明していきます。

会社員を退職したら

会社員を退職後に加入する公的医療保険制度は、以下の3パターンが考えられます。

任意継続被保険者となる

退職前に加入していた会社の健康保険に引き続き加入することができます。ただし、以下の3点に注意が必要です。

・退職日の翌日から20日以内に手続きすること

・任意継続被保険者でいられる期間は最長で2年間であること

・保険料が全額自己負担になること(労使折半はない)

国民健康保険に加入する

国民健康保険は自営業者や学生、無業者を対象とした、市町村が管掌する公的医療保険制度です。

給付内容は健康保険と似通っていますが、傷病手当金や出産手当金は任意給付とされています。

つまり給付を実施するかは各市町村の判断に委ねられていることになります。

任意給付の内容については、必ず市町村に給付の有無を確認するようにしましょう。

健康保険の被扶養者になる

家族に健康保険の被保険者がいる場合、その人の被扶養者として健康保険に加入することができます。

ただし被扶養者となるためには年齢に応じた収入要件(※)があることに注意が必要です。

(※)被扶養者の収入要件

・被保険者と同一世帯に属している場合:130万円未満(60歳以上または障害者の場合は180万円未満)

・被保険者と同一世帯に属していない場合:130万円未満(60歳以上または障害者の場合は180万円未満)かつ被保険者の援助額より少ないこと

75歳以上になったら

75歳以上(特定の障害を持つ65歳以上の人も含む)になると、例外なく後期高齢者医療制度の被保険者となります。

医療費の自己負担額も軽減され、一般的な所得の人であれば、医療費の1割負担となりまる。

まとめ

今回の記事では、健康保険制度を中心に、公的医療保険制度について解説しました。

様々な局面で給付を受けることができ、非常に手厚い保障内容であることをわかっていただけたと思います。

しかし、公的医療保険の保障内容だけで一生涯におけるあらゆるリスクを十分にカバーできているとは言えません。

足りない部分は民間の医療保険や介護保険、生命保険を活用することで補うようにしましょう。

リスクに対する考え方は、その人の考え方や職業、家庭環境によって千差万別です。

自分一人で悩まずに保険のプロに相談し、その人に合った最適なプランを設計してもらいましょう。

- インスタ用●

① 健康保険の給付内容は、病気やケガをしたとき、出産したとき、死亡したとき等、様々な局面で規定されている。

- 病気やケガをしたときの給付:療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、訪問看護療養費等がある

- 出産したときの給付:一時金としての出産育児一時金や、収入保障として出産手当金があり、充実しています。

- 死亡したときの給付:埋葬料、埋葬費があり、5万円の範囲内で実費が支給される制度です。

- 公的医療保険は充実した内容だが、これで十分とはいえません。必ず自分の置かれた環境をよく考え、足りない部分は民間の保険で賄いましょう。