変動・固定は?住宅ローンの金利推移!最新の動向や金利タイプの選び方も解説【2026年】

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

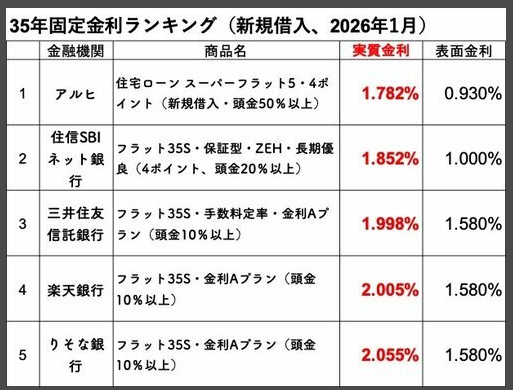

※本記事の最新版はこちらで解説しています。

住宅ローン、変動と固定どっちが正解?2026年の結論

住宅購入を検討する際、多くの方が悩むのが「住宅ローンの金利タイプ」です。

特に近年は、日銀の金融政策変更や物価上昇の影響により、「今後、金利はどうなるのか」「変動と固定、どちらを選ぶべきか」といった相談が増えています。

本記事では、住宅ローン金利の推移(変動・固定)を整理しながら、2026年時点の最新動向と、自分に合った金利タイプの選び方をファイナンシャルプランナーの視点で解説します。

目次

住宅ローン金利の基本|変動金利と固定金利の違い

住宅ローンの金利タイプは、大きく分けて「変動金利」と「固定金利」の2種類があります。

変動金利は、半年ごとに金利が見直され、当初の金利が低い点が特徴です。一方で、将来的に金利が上昇するリスクがあります。

固定金利は、一定期間または全期間、金利が変わらないため返済額が安定します。その分、変動金利よりも金利は高めに設定されています。

どちらが有利かは一概には言えず、家計状況や将来設計によって最適解は変わります。

住宅ローン金利の推移|これまでの流れ

住宅ローン金利は、長期的に見ると大きく変化してきました。

・1990年代:金利6%前後の高金利時代

・2000年代:低金利化が進行

・2010年代:歴史的な超低金利

・2024年以降:金融政策の転換により上昇傾向

長らく続いた超低金利時代は終わりを迎え、「金利が上がる可能性を前提に考える時代」に入ったといえます。

【2026年】住宅ローン金利の最新動向

2026年現在、住宅ローン金利は以下のような傾向があります。

・変動金利:緩やかに上昇しつつも、依然として低水準

・固定金利:すでに上昇が進み、借入時の判断が重要

・金融機関ごとの差が拡大

特に注意すべき点は、「今の低金利が将来も続くとは限らない」ということです。

金利タイプの選び方|FPの視点

変動金利が向いている人

・収入に余裕がある

・繰り上げ返済を積極的に行う予定がある

・金利上昇リスクを理解している

固定金利が向いている人

・家計を安定させたい

・教育費や老後資金とのバランスを重視したい

・金利変動の不安を避けたい

また、10年固定などの固定期間選択型を利用し、リスクを分散する方法も有効です。

金利だけで選ぶのは危険|本当に見るべきポイント

住宅ローン選びで重要なのは、金利の低さだけではありません。

・借入額は適正か

・将来の収入減少に耐えられるか

・教育資金・老後資金とのバランス

・団体信用生命保険の内容

これらを総合的に判断するためには、ライフプランをもとにした検討が不可欠です。

まとめ|2026年の住宅ローンは「戦略的」に選ぶ

2026年の住宅ローン選びは、「なんとなく変動」「周囲に合わせて固定」ではなく、自分のライフプランに合った戦略的な選択が求められます。

金利動向を正しく理解し、将来の家計まで見据えた住宅ローンを選ぶことが、後悔しない住宅購入につながります。

住宅ローン選びでお悩みの方へ

住宅購入の適正価格や、変動・固定どちらが合っているかをライフプランをもとに個別にアドバイスしています。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /