対人・対物賠償責任保険の補償は無制限にすべき理由をプロが解説いたします。

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

自動車を持っている人のほとんどが万が一の事故に備えて任意の自動車保険に加入しています。

自動車保険の毎月の保険料は決して安い金額ではなく、できるだけ費用負担を減らしたいと誰もが思うでしょう。

自動車保険の補償内容を削減することで、保険料を安く抑えることはできますが、自動車保険の中には決して削ってはけないものがあります。

それが対人・対物賠償責任保険です。

今回の記事では対人・対物賠償責任保険について解説していきます。

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

対人賠償責任保険とは

対人賠償責任保険とは、自動車事故によって他人を死傷させてしまい、法律上の損害賠償責任を負った場合に、自賠責保険(強制保険)で支払われる金額を超える損害賠償額に対して、保険金が支払われるものです。

自動車事故で相手方に怪我を負わせたり、死亡させたりすると、怪我の治療費や休業補償、慰謝料等を支払う責任が生じます。

大きな事故によって死亡させたり後遺障害を負わせてしまったりすると、その金額は億を超えることもあります。

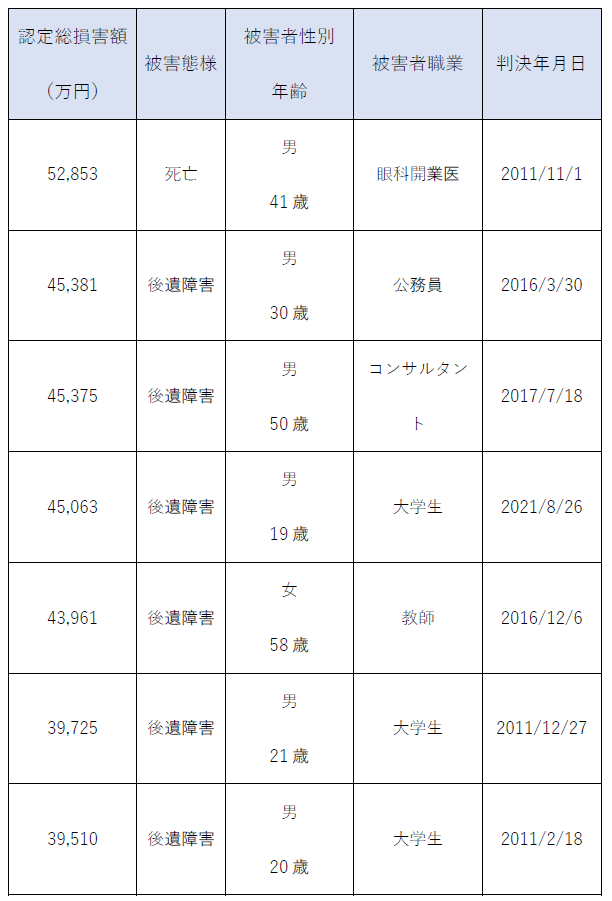

人身事故における高額賠償事例を紹介

ここで、これまでにあった高額賠償事例について見ていきたいと思います。

認定総損害額:52,853万円

被害態様:死亡

被害者性別年齢:男41歳

被害者職業:眼科開業医

判決年月日:2011/11/1

認定総損害額:45,381万円

被害態様:後遺障害

被害者性別年齢:男30歳

被害者職業:公務員

判決年月日:2016/3/30

認定総損害額:45,375万円

被害態様:後遺障害

被害者性別年齢:男50歳

被害者職業:コンサルタント

判決年月日:2017/7/18

認定総損害額:45,063万円

被害態様:後遺障害

被害者性別年齢:女19歳

被害者職業:大学生

判決年月日:2021/8/26

認定総損害額:43,961万円

被害態様:後遺障害

被害者性別年齢:女58歳

被害者職業:教師

判決年月日:2016/12/6

認定総損害額:39,725万円

被害態様:後遺障害

被害者性別年齢:男20歳

被害者職業:大学生

判決年月日:2011/2/18

認定総損害額:39,510万円

被害態様:後遺障害

被害者性別年齢:男20歳

被害者職業:大学生

判決年月日:2011/2/18

※損害保険料率算出機構 自動車保険の概況(2022年度統計)より抜粋

上記のように、過去には億を優に超える賠償事例があります。

被害者の態様や職業、家族構成、所得等の諸条件を考慮した結果、このような高額賠償判決が出ることになるのです。

自賠責保険(強制保険)の補償内容とは

ここで自賠責保険の補償内容について解説します。

自賠責保険は、法律によって自動車1台ごとに加入が義務付けられている強制保険です。

対人賠償責任保険は、自賠責保険(強制保険)で支払われる補償額を超える損害賠償額に対して保険金が支払われます。

では、自賠責保険はどういった補償内容になるのでしょうか。

以下に払われる保険金の限度額について記載します。

死亡:3,000万円

ケガ:120万円

後遺障害:後遺障害の程度に応じた等級によって75万円~4,000万円

※一般社団法人 日本損害保険協会 自賠責保険より抜粋

死亡、後遺傷害といった大きな事故の加害者になってしまうと、自賠責保険の補償内容を超える損害賠償責任が発生することも珍しくありません。

それは、先ほど紹介した高額賠償事例を見ても明らかです。

自賠責保険はあくまで最低限の補償と考えておくべきです。

自賠責保険の詳しい情報は下記参考サイトをご確認ください。

【参考サイト:一般社団法人 日本損害保険協会 自賠責保険】

自賠責保険|日本損害保険協会 (sonpo.or.jp)

対人賠償責任保険の補償は無制限にすべき

任意の自動車保険の補償内容を検討するにあたり、対人賠償責任保険の補償は無制限に設定して契約するのを基本と考えるべきです。

保険料の節約を考えて無制限以外の補償にすることは、決しておすすめできません。

上記の高額賠償事例で挙げたように、億単位の賠償責任を負う危険性もあります。

また、そもそも無制限以外に設定してもさほど保険料に差異はなく、節約にもなりません。

【参考資料:某社自動車保険 対人賠償責任保険 保険料比較】

対人無制限プラン

車種:フリード

免許証の色:ゴールド

ノンフリート等級:10

使用目的:日常・レジャー使用

対人賠償責任保険:無制限

対物賠償責任保険:無制限

人身傷害保険金額:5,000万円

保険期間:1年間

年間保険料:111,170円

対人5,000万円プラン

車種:フリード

免許証の色:ゴールド

ノンフリート等級:10

使用目的:日常・レジャー使用

対人賠償責任保険:5,000万円

対物賠償責任保険:無制限

人身傷害保険金額:5,000万円

保険期間:1年間

年間保険料:108,500円

年間の保険料差額2,670円を節約するためにリスクを負うのが良いか、今一度よく考えてみましょう。

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

対物賠償責任保険とは

対物賠償責任保険とは、いわゆる自動車保険におけるモノの損害を補償する保険です。

自動車事故によって他人のモノを壊してしまい、法律上の賠償責任を負った場合に保険金が支払われます。

モノの例として、自動車や建物、ペットといった他人の財物だけでなく、信号機やガードレール、電柱といった公共物も含まれます。

モノの損害においてもその賠償額は高額の事例があります。

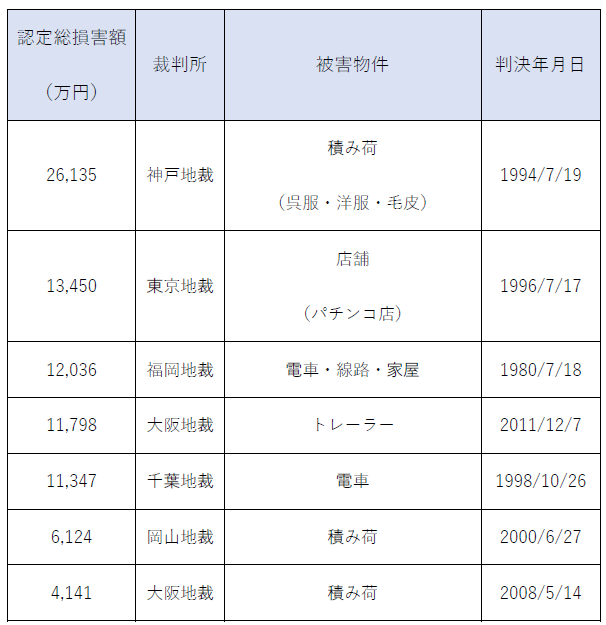

物損事故における高額賠償事例を紹介

人身事故同様、物損事故についても過去にあった高額賠償事例を紹介します。

認定総損害額:26,135万円

裁判所:神戸地裁

被害物件:積み荷(洋服)

判決年月日:1994/7/19

認定総損害額:13,450万円

裁判所:東京地裁

被害物件:店舗

判決年月日:1996/7/17

認定総損害額:12,036万円 裁判所:福岡地裁

被害物件:電車 判決年月日:1980/7/18

認定総損害額:11,798万円

裁判所:大阪地裁

被害物件:トレーラー

判決年月日:2011/12/7

認定総損害額:11,347万円

裁判所:千葉地裁

被害物件:電車

判決年月日:1998/10/26

認定総損害額: 6,124万円

裁判所:岡山地裁

被害物件:積み荷

判決年月日:2000/6/27

認定総損害額: 4,141万円

裁判所:大阪地裁

被害物件:積み荷

判決年月日:2008/5/14

※損害保険料率算出機構 自動車保険の概況(2022年度統計)より抜粋

人身事故ほどではないにせよ、物損事故においても上記のように億を超える高額賠償事例が出ています。

高価なものを損壊させてしまった場合や、事故に伴う火災・爆発といった二次災害が引き起こされると、損害賠償額は高額化する傾向があります。

対物賠償責任保険の補償も無制限にすべき

対物賠償責任保険の補償金額を検討する際も、無制限にするのが基本と考えるべきです。

上記の事例でも見たように、損害を与えた対象物や事故の状況によっては、損害賠償額が億を超えるほどの高額になってしまうことは十分に考えられます。

対物賠償責任保険においても、保険料の節約を優先して、補償額を削るべきではありません。

また、対人賠償責任保険同様、対物賠償責任保険においても保険料の差はそれほど発生しません。

【参考資料:某社自動車保険 対物賠償責任保険 保険料比較】

対物無制限プラン

車種:フリード

免許証の色:ゴールド

ノンフリート等級:10

使用目的:日常・レジャー使用

対人賠償責任保険:無制限

対物賠償責任保険:無制限

人身傷害保険金額:5,000万円

保険期間:1年間

年間保険料:111,170円

対物5,000万円プラン

車種:フリード

免許証の色:ゴールド

ノンフリート等級:10

使用目的:日常・レジャー使用

対人賠償責任保険:無制限

対物賠償責任保険:5,000万円

人身傷害保険金額:5,000万円

保険期間:1年間

年間保険料:110,030円

対物賠償責任保険においても、無制限と5,000万円とで年間保険料の差額は1,140円です。

車種や年齢条件によって差額は前後しますが、概して大きな金額にはなりません。

この差額を高いと考えてリスクを負うのが良い判断とは決して思えません。

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

Q&A:対人賠償責任保険・対物賠償責任保険に関しての質問と回答

本記事の最後に、任意の自動車保険の対人賠償責任保険・対物賠償責任保険に関して、現場でよくいただく質問をいくつか紹介したいと思います。補償内容を設計する上で、ぜひ参考にしてください。

質問①:対人賠償責任保険の補償金額はどれくらいに設定するべきですか?

初めまして。任意の自動車保険の補償内容について相談させてください。先日、中古の軽自動車を購入しました。任意の自動車保険の補償内容について検討しているのですが、保険料の負担がネックで、必要最低限の補償内容で良いと思っています。そのうえで質問なのですが、対人賠償責任保険はどのくらいの保険金額で設定するのが良いのでしょうか?私の住んでいる地域は人口が少ないので、人を撥ねてしまうことはほぼないのでは、と個人的には思っています。保険料負担を少しでも軽くしたいので、対人賠償責任保険の適正な保険金額を教えてください。

回答|対人賠償責任保険の保険金額は「無制限」の設定をマストと考えましょう!

対人賠償責任保険の保険金額は、基本的に「無制限」に設定することが最も望ましいです。なぜなら、重大な人身事故を起こしてしまった場合に発生する損害賠償額は、想像をはるかに超える高額になることがあるからです。

たとえば、自動車事故によって被害者が死亡したり、高度な後遺障害(寝たきり状態、四肢麻痺など)を負った場合、損害賠償請求額は1億円〜3億円、あるいはそれ以上になることも珍しくありません。この中には、被害者本人の治療費や慰謝料だけでなく、将来の逸失利益(働いていた場合に得られたであろう収入)や介護費用なども含まれます。

現在、日本の法律では自動車保険(任意保険)における対人賠償の保険金額を「無制限」に設定することが可能であり、ほとんどの損害保険会社が「無制限」を標準設定にしています。仮に補償上限額を5,000万円や1億円などに設定していた場合、それを超える賠償責任が発生したときには、その差額はすべて自己負担しなければなりません。

また、重大な事故は「他人ごと」ではなく、いつ・どこで起こるか分かりません。たとえば歩行者をはねてしまった、自転車と衝突して相手が重傷を負った、などのケースでも数千万円以上の賠償が求められることがあります。こうした「万が一」のリスクに備えるためにも、対人賠償責任保険の設定保険金額は削るべき項目ではないのです。

「無制限」とそれ以外とで、保険料の差は小さい

対人賠償責任保険の保険金額を1億円から無制限に引き上げた場合の保険料の差は、実はみなさんが思っているほど大きなものではありません。損害保険会社の提供する保険商品や契約内容によって多少の差異はあるものの、多くの場合、年間で数百円〜数千円の差しかありません。それにもかかわらず「無制限」に設定することで、補償の安心感は格段に高まるため、費用対効果の非常に高い補償設定と言えます。

結論

重大な事故による巨額の損害賠償リスクを避けるためにも、対人賠償責任保険の保険金額は「無制限」に設定するのがベストです。質問者様のお住まいの地域は人口が少ないということなので、たしかに対人賠償責任保険の必要性に疑問を感じるかもしれません。しかし、いざ対人賠償事故を発生させてしまった場合のリスクを考えたら、保険金額「無制限」の設定は、ベストというよりマストと考えるべきです。費用負担額の差異も小さいため、必要最小限のリスク対策として、多くの専門家や保険会社もこの設定を強く推奨しています。ぜひ検討してみてください。

質問②:加害者に100%の過失がない場合でも対人賠償保険は支払われますか?

自動車保険について質問です。自動車保険は事故が起こった場合の、お金の支出の面で大事なものだと理解しているのですが、たとえば自分が事故を起こしてしまって、こっちが100%悪くない場合でも保険金はおりるのでしょうか?友達から聞いたのですが、交通事故の場合、過失割合?というのがあるから、100%どっちかが悪いってことはないよ、と言われました。もし自分が事故の加害者になった場合、自分が100%悪くないとしたら保険金おりなかったらどうしようと思って質問しました。よろしくお願いします。

回答:原則、過失が少しでもあれば、保険金支払の対象となります。

結論から言うと、加害者(契約者)に過失が「全くない(=0%)」場合は、原則として対人賠償責任保険からの支払いは行われません。対人賠償責任保険は、「法律上の損害賠償責任を負ったとき」に保険金を支払う仕組みになっており、過失がゼロということは、法律上の責任(=損害賠償義務)もないということになるからです。逆に言えば、契約者に過失が1%でもあれば保険金の支払い対象となります。以下、その根拠を解説していきます。

「法律上の賠償責任」があるかどうかが鍵

任意の自動車保険、特に対人賠償責任保険は、運転者に法律上の損害賠償責任がある場合に限り、保険金が支払われるというのが基本です。したがって、事故において自分(契約者)の過失が0%であれば、相手にすべての責任があると判断されるため、自分が賠償責任を負うことはなく、そもそも保険を使う必要がありません。

【具体例①】こんなケースでは保険は支払われない

たとえば、あなたの車が完全に停車しているところに、相手の車が突っ込んできて、相手の運転者がケガをした場合を想像してみてください。この場合は、あなたに過失はないと判断される可能性が非常に高くなります。このような場合には、あなたに「法律上の賠償責任」は生じないため、対人賠償保険から保険金は支払われません。

【具体例②】過失が少しでもあれば保険金支払いの対象になる

一方で、過失割合が90:10や80:20など、自分に少しでも過失がある場合は、その過失の割合に応じて法律上の賠償責任が生じるため、対人賠償責任保険の補償対象となります。

たとえば、信号のない交差点での出会い頭事故や、歩行者が飛び出してきたケースなどでは、被害者にも一定の過失が認められつつ、こちらにも注意義務違反があったとされ、過失割合が10%や20%つく場合があります。こういったケースでは、その過失に応じた賠償義務が発生し、対人賠償責任保険が適用されます。

【具体例③】相手の過失が100%でも「示談交渉」は対応する場合がある

保険会社によっては、対人賠償責任保険の支払い対象外の事案であっても、「示談交渉サービス(交渉代行)」を提供してくれることがあります。これは、保険金が出ない場合でも、相手方とのやりとりや法的処理を保険会社が代行してくれるというものです。

ただし、これは契約内容や相手の加入保険によって異なりますので、詳細は契約時に確認する必要があります。

結論

ご質問に対する回答を下記にまとめます。

・対人賠償保険は、「契約者に賠償責任がある場合」に限って支払われます。

・過失が0%=責任がない場合は、対人賠償責任保険の支払い対象外です。

・過失が少しでもある場合は、その割合に応じた賠償義務が発生し、保険金が支払われます。

・保険会社によっては、保険金支払いがなくても示談交渉を引き受けてくれるケースもあります。

交通事故の過失割合の判断は専門的で複雑なため、実際の事故においては警察や保険会社、そして時には裁判所の判断に委ねられることもあります。

事故時には、すぐに警察に連絡し、そのうえで保険会社にも事故報告し、専門家からのアドバイスを受けて行動することが非常に重要です。

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

質問③:家族が運転中に事故を起こした場合も対人賠償責任保険は使えますか?

地方に移住を考えている者です。自動車保険の補償内容について質問です。

現在は都心で生活しており、マイカーは所有していません。移住をする予定の地域はマイカーがないと不便なため、移住と同時にマイカーを購入する予定です。

最初は夫婦で1台の所有でやっていこうと思っていて、そのうえでの質問です。

自動車保険は保険契約者以外の者が運転中に事故を起こしても、対人賠償責任保険は適用されるのでしょうか?私を契約者とした場合、妻が運転中の事故は補償されるのか気になって質問しました。

回答:家族が補償対象となるかどうかは、契約時の条件設定が鍵となります。

自動車保険における対人賠償責任保険は、契約自動車を「誰が運転していたか」によって補償の対象となるかどうかが決まります。つまり、契約している保険が「誰の運転を補償する契約内容になっているか」が重要なポイントになります。

運転者の範囲が決められている

任意保険には、「運転者限定特約」や「年齢条件特約」といった条件がついていることが一般的です。この条件により、補償対象となる運転者の範囲が制限されているため、契約者以外が運転していた場合でも、条件を満たしていれば補償の対象になります。

たとえば、自動車保険には、以下のような限定条件が設定されていることがあります。

限定条件の種類 補償対象者

運転者限定なし 誰が運転しても補償される(補償範囲は最も広い)

本人・配偶者限定 記名被保険者本人とその配偶者のみ補償対象

家族限定 記名被保険者とその同居の親族、別居の未婚の子までが補償対象

年齢条件(例:35歳以上補償) 指定された年齢以上の人の運転のみ補償対象

家族が補償対象になるかは「契約条件」による

家族が運転していても対人賠償責任保険が使えるかどうかは、上記の「運転者の範囲」や「年齢条件」に合致しているかどうかで決まります。

具体的なケースを下記にいくつか紹介します。

・契約者の配偶者(妻)が運転中に事故を起こした → 「本人・配偶者限定」または「家族限定」であれば補償される。

・同居の子ども(20歳)が運転中に事故を起こした → 「家族限定」であれば対象。ただし年齢条件(たとえば26歳以上補償など)に合っていない場合は補償外。

・別居している既婚の子が運転中 → 多くの場合「家族」に含まれないため、補償対象外になる可能性が高い。

補償されないケースに注意

保険契約で設定した条件に合致していない運転者が事故を起こした場合は、たとえ事故の内容が対人賠償責任保険の補償対象となるものであっても、保険金は支払われません。その場合、賠償金は運転者本人または車の所有者が自己負担することになります。

また、無免許運転、酒気帯び運転、薬物使用など重大な違反行為があった場合には、契約条件を満たしていても補償の対象外になる場合があります。

自動車保険の商品パンフレットには、保険金の支払い対象外となる主な場合が明記されているので、必ず確認しましょう。

結論

家族が事故を起こした場合でも、保険契約の条件に合っていれば対人賠償責任保険は適用されます。

適用の可否を考えるにあたって、以下の点に注意するようにしましょう。

・「運転者の範囲」と「年齢条件」に注意。条件を外れていると補償されない。

・補償されるかどうかは、契約時の「記名被保険者」「家族の定義」「限定条件」がカギとなる。

・家族が運転する可能性があるなら、「家族限定」または「運転者限定なし」に設定しておくと安心。

アドバイスとして、日常的に家族が車を使う場合は、その家族が補償対象になるかを事前に保険会社や代理店に確認しておくことが非常に重要です。

家族の続柄によっては補償対象とならないこともありえるからです。

また、万が一に備え、ドライブレコーダーの装着や事故時の対応方法について家族内で共有しておくことも忘れないようにしましょう。

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

質問④:対物賠償責任保険の補償金額はどれくらいに設定すればよいですか?

自動車保険の対物賠償責任保険について質問です。ズバリ、保険金額はどのくらいに設定するのが良いでしょうか?

正直な気持ちとして、人身事故は別として、物損事故に関しては、日々気を付けて運転していれば、数千万円を超えるような大きな損害はほとんど発生しないのでは、と考えています。

保険料をちょっとでも安く済ませたいので、対物賠償責任保険における合理的な保険金額を教えてください。

回答:対物賠償責任保険の保険金額についても「無制限」を必須と考えましょう。

対物賠償責任保険の補償金額は、原則として「無制限」に設定することを強く推奨します。

なぜなら、事故によって他人の財物に損害を与えた場合であっても、その損害額が数百万円〜数千万円、場合によっては億単位にまで達する可能性があるからです。

実際に起こり得る「高額賠償」の事例

ここで、実際にあった高額賠償事例を、下記にいくつか紹介します。

【高級外車との接触事故】

相手の車が高級輸入車であった場合、修理代だけで数百万円にのぼることもあります。全損扱いともなれば、新車価格で数千万円の支払い義務が生じる可能性もあります。

【営業用トラックやタクシーとの事故】

事例のような営業車両との接触事故の場合、修理費用だけでなく、車両が使用できない間の「営業損失補償(休車損)」を請求される場合があります。特に大型トラックや業務用車両の場合、1日あたり数万円以上の損失補償が必要になるケースもあります。

【店舗や施設に突っ込んだケース】

コンビニや飲食店などの店舗に車が突っ込み、ガラス、什器、在庫商品、建物本体に損害を与えた場合、修繕費に加え、営業休止による損失補償も求められ、1,000万円以上の賠償金額になることも珍しくありません。

【高速道路でのタンクローリー横転事故】

タンクローリーが高速道路走行中、カーブを曲がり切れずに横転、火災が発生。火災による高速道路高架部分の掛替費用と、復旧工事の数か月あまりの通行止めによる営業損失として32億円超の支払い命令が下された。

【交通事故の被害がロードサイドの店舗にまで及んだケース】

乗用車がセンターラインをはみ出してトラックと正面衝突し、道路脇のパチンコ店に飛び込んだ。乗用車には1億円超の賠償判決が下された。

「無制限」に設定するメリット

以下に、対物賠償責任保険の設定保険金額を「無制限」にすることのメリットを3点紹介します。

①過失割合に応じた高額賠償にも対応可能

交通事故では、過失割合が自分にある限り、相手方の損害に対して賠償する義務があります。無制限に設定しておけば、どんな高額な物損事故であっても、法的に認められた範囲の賠償責任をカバーすることができます。

②自己負担リスクをゼロに近づけられる

仮に対物賠償を1,000万円までに設定していた場合、それを超える損害については、すべて自分が自腹で支払う必要があります。一方、無制限であればその心配がなく、経済的リスクを大幅に抑えることができます。

③保険料の差額はごくわずか

実際には、対物賠償保険を500万円、1,000万円、2,000万円などの上限付きにする場合と「無制限」にする場合では、年間の保険料に大きな差はありません。保険会社によって多少異なりますが、月額数百円〜千円程度の違いで済むことが多いため、費用対効果の面でも無制限は極めて合理的です。

「無制限でなくても大丈夫」という誤解に注意

かつては、「対物は1,000万円程度で十分」という考えが、たしかにありました。しかし現代では、車両価格の高騰、物価上昇、法的な損害賠償額の増加傾向などにより、その考えは通用しにくくなっています。

特に都市部や観光地などでは、高価な車や物品、商業施設なども多いため、損害額が大きくなりやすい環境です。

結論

対物賠償責任保険の補償金額は、「無制限」に設定するのが最も安全で合理的な選択肢です。

万が一の事故によって思わぬ高額な賠償義務を負うリスクに備えるためにも、保険料とのバランスを見ても、「無制限」を選ぶ価値は十分にあります。対人賠償責任保険と同様、対物賠償責任保険についても「無制限」を必須と考えましょう。

質問⑤:自分の車や持ち物は、対物賠償責任保険で補償されますか?

交通事故で自分の持ち物で合ったり、自動車そのものが損害を受けた場合、対物賠償責任保険で補償されるのでしょうか?

過失割合等の事故の性質によって補償されるかどうかが決まるのでしょうか?自動車保険の補償内容をイマイチ理解しておらず、恥ずかしい限りです。

初歩的な内容だとは思いますが、ぜひとも教えてほしいです。

回答:自分の損害を補償するには、別途「車両保険」や「特約」の付帯が必要です。

結論から言うと、対物賠償責任保険では、自分の車や持ち物は補償されません。この保険はあくまで「他人の財物」に対して損害を与えてしまった場合に、その損害を補償するものです。

事故の相手の車や建物、設備、商品などが対象になりますが、自分自身の所有物に対しては一切補償されません。

なぜ自分の車や物は補償されないのか?

対物賠償保険の本質は「法律上の損害賠償責任」に基づく保険です。つまり、事故によって他人の所有物に損害を与え、法律上その損害を賠償しなければならない場合にのみ、保険金が支払われます。

したがって、自分の所有する車両や物品は「他人のもの」ではないため、対物賠償保険の補償対象外となります。

これは、火災保険や賠償責任保険などでも共通している考え方であり、「自己所有物に対する損害は自己責任で管理すべき」という原則に基づいています。

具体的な例で理解する

【具体例①】

自損事故でガードレールに衝突し、自分の車が壊れた場合

→ 対物賠償保険はガードレール(=公共物)の損害については補償されるが、自分の車の修理代は対象外となる。

【具体例②】

自宅の車庫に誤って車を衝突させてしまい、自分の家の壁と車の両方を損傷した場合

→ 対物賠償保険では補償されない(被害物が自分の所有物であるため)。

※自宅の車庫については、火災保険で補償される可能性あり(詳細は保険会社へ要確認)。

【具体例③】

家族名義の別の車に接触し、その車に傷をつけた場合

→ その車が契約者と「同一所有者」であるとみなされる場合、対物賠償保険では補償されない可能性が高い。

自分の車の損害に備えるには?

自分の車の損害を補償したい場合は、車両保険に加入する必要があります。

車両保険は、以下のようなケースに対応します。

・自損事故(単独事故)

・他車との衝突による損傷

・当て逃げ(※条件付き)

・火災、盗難、台風・洪水など自然災害

・飛び石やいたずらによる損傷

車両保険の補償範囲や自己負担金(免責額)は契約内容によって異なるため、必要な補償内容を考慮してプランを選ぶことが重要です。

自分の持ち物(積載物)の補償について

万が一事故により、車の中に載せていた自分のカバン、ノートパソコン、仕事道具などが壊れた場合、それらも対物賠償保険では補償されません。

ただし、業務用の積載物であれば、「車内積載動産補償特約」などのオプションを追加することで補償されるケースもあります。

個人の私物に対しては、内容によっては火災保険や家財保険で補償される可能性もあるため、必ず保険会社に確認するようにしましょう。

結論

ご質問に対する回答をまとめると下記の通りとなります。

・対物賠償保険は「他人の財物」が補償対象。

・自分の車、自宅、自分の持ち物は補償されない。

・自分の損害を補償したい場合は、「車両保険」や「特約」の活用が必要。

・自損事故、積載物の破損、災害被害などには別途備える必要がある。

筆者も損害保険の現場で日々お客様と話をしていると、任意の自動車保険の補償範囲の誤解が多いことを感じます。

事故が起こってから「保険が使えなかった」と後悔しないように、事前に補償対象を明確に理解することがとても大切です。

不明点は迷わず保険会社や代理店の営業担当者に確認するようにしましょう。

まとめ

自動車を運転する以上、どんなに安全運転に気を付けていても、交通事故の危険はあります。

誰でも加害者になってしまう可能性があるのです。

本記事でも高額賠償事例を紹介しましたが、だれでも高額賠償の当事者になってしまう可能性があります。

ほんのわずかな保険料をケチって補償金額を削減したばかりに、補償金額を超える賠償責任を負ってしまっては、保険の意味がありません。

対人賠償、対物賠償については、あらゆるリスクを想定して、無制限に設定しておきましょう。

最後に一点、注意すべき点に触れておきます。

保険金額が無制限ということは、保険金を無制限に払うということではありません。

自動車保険を検討する上で、ぜひ参考にしてください。

【参考サイト:一般社団法人 日本損害保険協会 損害保険Q&A】

自動車保険3年の長期契約が取り扱い中止!

背景にある3つの要因と、3年長期契約のメリットを解説します。

「なぜ今、長期契約がなくなるの?」

「単年型と長期を比べてどんな違いがあったの?」

保険料の安定や割引制度など、長期契約ならではのメリットを知っておくことで、今後の契約選びに役立ちます。

LINEまたはメールでお気軽にご相談ください。

\ オンラインでのご相談も可能です /

共済の違い-300x200.jpg)