高額療養制度とは?支給申請は?負担軽減の対象は?合算できる範囲を分かりやすく解説!

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

私たちは生活の中で病気やケガなどをした際に、「医療費」を支払って医療を受けております。

しかし大きな病気やケガなどをしてしまった際には、その医療費が高額になることもあります。

日本では、そのような医療費の負担を軽くできる「高額療養制度」があります。

とはいえ「高額療養制度」は高額になった医療費をカバーできる制度ですが、全ての医療費をカバーできる訳ではないことに注意が必要です。

この記事では、いざという時に活用できる「高額療養制度」についてまとめているので、ぜひ参考にしていただけると幸いです。

目次

高額療養費制度とは?

「高額療養制度」について解説する前に覚えておきたいことについて、まずはご紹介していきます。

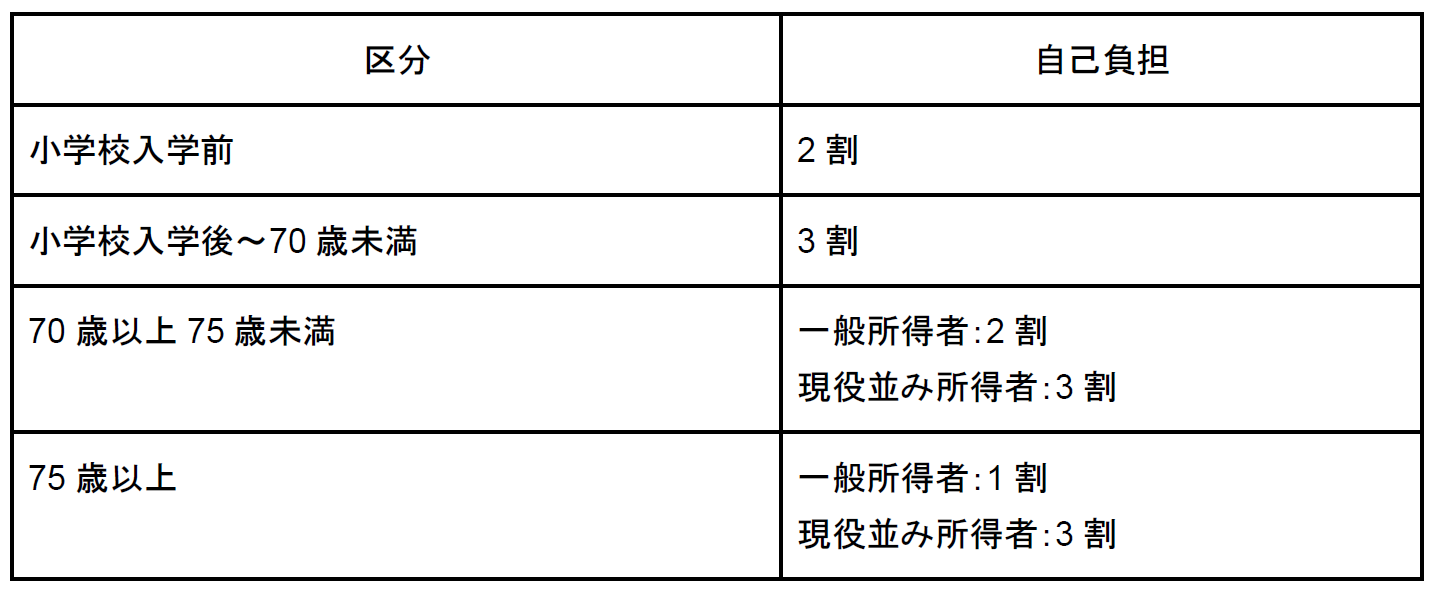

日本では「国民皆保険制度」を導入しているため、原則すべての国民は「公的医療保険制度」への加入が義務付けられています。

この制度によって、病気やけがで医療費が発生した場合、国民はその一部を負担すれば済むのです。

この自己負担の割合は、年齢や所得によって変化します。

下記に自己負担すべき割合をまとめているので、参考にしてみてください。

国民が自己負担する金額以外の医療費については、国の補助によって賄われるのです。

しかし長期的な入院や大きなケガなどによる医療費が発生してしまうと、家計に大きな負担が生じてしまうことでしょう。

そこで「高額療養費制度」を活用すると、支払った医療費が1ヶ月で決められた上限を超えた場合、超えた分の医療費が還付されるのです。

詳しくは後述しますが、自己負担限度額の上限は年齢や所得に応じて変化します。また、高額療養費制度で還付される医療費は、1つの医療機関で支払った金額に限定されません。

そのため1つの医療機関の支払いだけでは上限に満たない場合でも、合算することで高額療養費制度の支給対象とすることができるのです。

この「高額療養費制度」は、本人希望による差額ベッド代や入院時の食費などには適用されないことに注意しましょう。

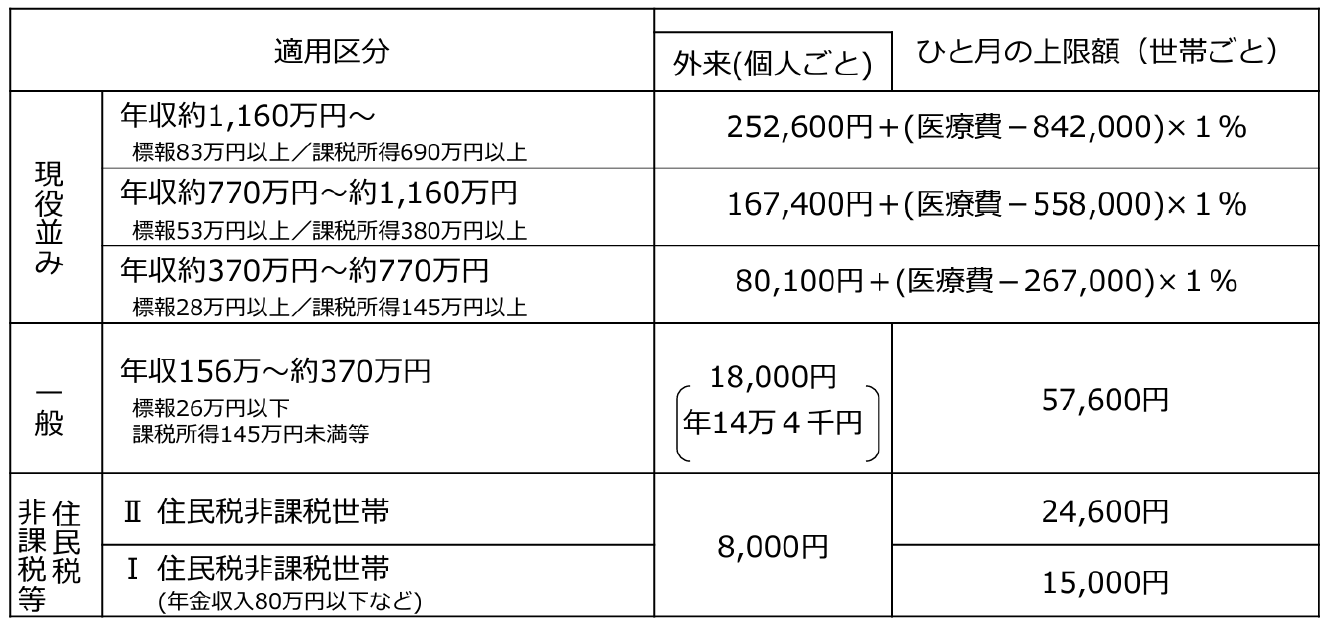

上限額は年齢や所得によって異なる

高額療養費制度の対象となる1ヶ月の自己負担上限額は、年齢や所得によって変わります。

基本的には、「69歳以下」と「60歳以上」で年齢に分けられているため、覚えておくと良いでしょう。

69歳以下の上限額

出典:厚生労働省保健局「高額療養費制度を利用される皆さまへ」

先述したとおり、1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することが可能です。

70歳以上の上限額

出典:厚生労働省保健局「高額療養費制度を利用される皆さまへ」

表のとおり、69歳以下の場合では、適用区分は所得によって5段階に分かれます。

70歳以上になると、所得(現役並み、一般、住民税非課税等)によって適用区分が分かれ、外来だけの自己負担限度額も設定されることがポイントです。また、健康保険の被保険者の場合は、自己負担限度額は標準報酬月額で決まることも覚えておくと良いでしょう。

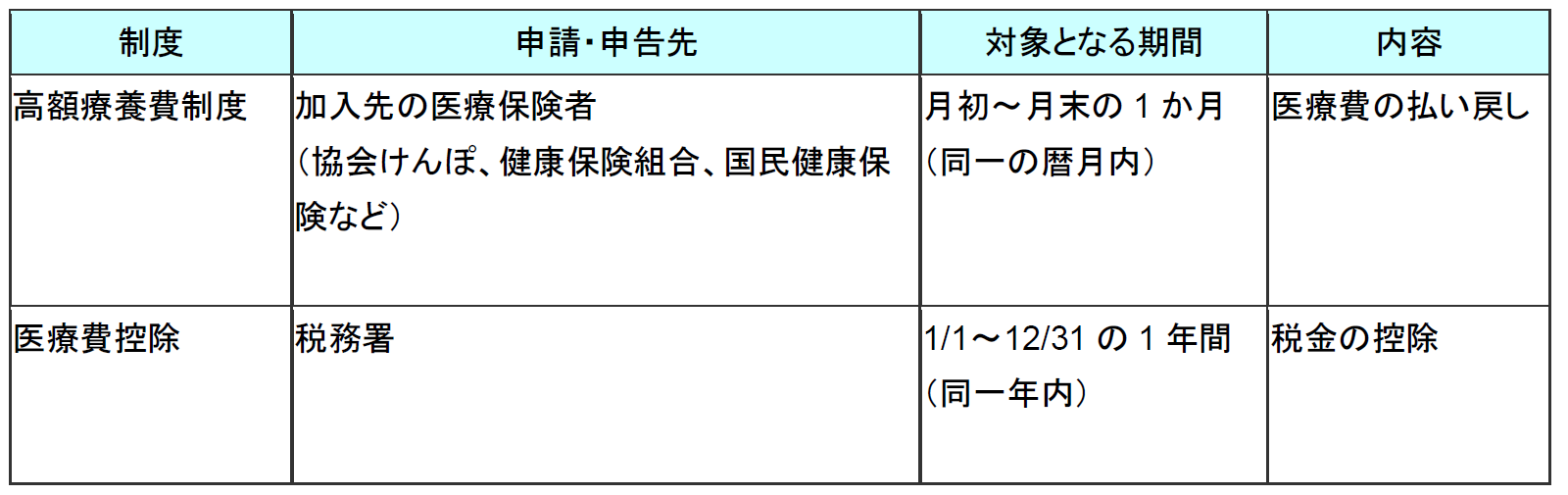

「高額療養費」と「医療費控除」の違い

医療費の負担を軽減できる制度には、ご紹介した「高額療養費制度」だけではなく「医療費控除」もあります。とはいえ、両者は全く別の制度です。それぞれの違いについて、この機会に理解しておきましょう。

かんたんに両者の違いを比較してみると、下記のとおりです。

高額療養費制度とは

高額療養費制度については、先述したとおりです。改めてポイントをまとめると、次のようになります。

・加入先の医療保険者(健康保険証を発行している機関)へ申請書を提出

・月初から月末までの1か月で自己負担限度額以上の医療費を支払った場合に適用

医療費控除とは

医療費控除は、自分自身や家族のために医療費を支払った場合に適用される控除です。

確定申告時に税務署へと申請を行い、申請を行うことで所得税などが軽減されるという制度になります。

また「高額療養費制度」とは異なり、納税者がその年の1月1日〜12月31日までの1年間で支払った一定金額以上の医療費が、申請の対象となることを覚えておきましょう。

負担を軽減するし仕組み

医療費は生活費の負担となるため、できるだけ制度を活用して負担を軽減できることが望ましいです。

この記事では「高額療養費制度」についてご紹介していますが、さらに医療費の負担を軽減できる仕組みがあるためご紹介していきます。

・世帯合算

・多数回該当

上記の仕組みについて、それぞれご紹介していきます。

1:世帯合算

「世帯合算」とは、世帯ひとりが1回分の窓口負担では上限額を超えない場合でも、同じ医療保険に加入している方に限りますが、同じ世帯である人にかかった医療費を合算することができる仕組みです。

合算額が上限額を超えた場合は、超えた金額が高額療養費として支給されます。

2:多数回該当

多数回該当とは、過去12ヶ月間に3回以上、上限に達した場合に4回目から「多数回」に該当されて自己負担上限額が引き下げられる仕組みです。

「69歳以下」と「60歳以上」で年齢によって分けられており、70歳以上の方も、多数回該当により69歳以下の方と同様に自己負担上限額は下がります。

しかし70歳以上の低所得者(住民税非課税世帯など)は、多数回該当が適用されないことに注意が必要です。

高額療養費制度に関するQ&A

ここからは、「高額療養費制度」に関するQ&Aをまとめていきたいと思います。

高額療養費制度を利用することで、定められた上限額を超えた分の医療費は国が負担してくれるため、生活の負担を軽減することができるでしょう。

しかし、申請方法など詳しいことを理解していないと、いざという時に困る可能性もあります。高額療養費制度について、より理解を深めていきましょう。

高額療養費の支給申請はどのように行えば良い?

高額療養費の支給申請は、自身が加入している公的医療保険(健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合など)に、支給申請書を提出もしくは郵送することで支給が受けられます。

この際、病院などの領収書の添付を求められる場合もあるため覚えておきましょう。

加入しているいや保険によっては支給対象となることを通知してくれたり、自動的に口座に振り込んでくれたりする場合もあります。

どのような医療費が高額療養費制度による負担軽減の対象となる?

保険適用される診察に対して、患者が支払った自己負担額が対象です。

しかし、本人希望による差額ベッド代や、医療にかからない場合でも必要となる入院時の「食費」や「先進医療にかかる費用」などは支給の対象となりません。

支給申請はいつまでさかのぼって行うことが可能?

高額療養費の申請は、診察を受けた月の翌月の初日から2年間有効となっています。

そのため、2年間の消滅時効になってない高額療養費であれば、過去にさかのぼって支給申請が可能です。

「世帯合算」は、家族のどの範囲まで自己負担額を合算できる?

自己負担額を合算できるのは、同一の医療保険に加入している家族を単位として行われます。

とはいえ、一般的なイメージの「世帯(住民基本台帳上の世帯)」ではなく、ドイツの医療保険に加入している家族というところがポイントです。

そのため、会社で働く方やその家族などが加入する健康保険であれば、被保険者とその被扶養者の住所が異なっている場合でも自己負担額の合算が可能です。一方で、住所が同じ場合でも別々の健康保険に加入していれば、自己負担額の合算はできません。

まとめ

この記事でご紹介したように、高額療養費制度は自己負担した医療費が、定められている上限額を超えた場合に超過分が還付される制度です。

医療費による生活への負担を軽減できる制度なので、この機会に覚えておくと良いでしょう。

自己負担の上限額は年齢や所得によって変わります

自身の自己負担上限額をきちんと把握しておき、いざという時にこの制度を活用できるようにしておきましょう。