一棟マンションやアパートの火災保険を比較して最安の保険会社は?地震保険の有無?入居者が火災の時は?の質問に回答

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

・一棟マンションの火災保険はどこまで必要なのか?

・保険料は高いが、本当に入るべきなのか?

・万が一のとき、どこまで補償されるのか不安

このようなお悩みをお持ちのオーナーの方は非常に多いです。

マンション経営は、

・安定した家賃収入

・資産形成

といった大きなメリットがある一方で、火災・水災・地震などの災害リスク・収益停止や高額な修繕費といった経営リスクも同時に抱えています。

実際に、ひとたび災害が発生すると、

・数百万円〜数千万円規模の損害

・家賃収入の停止

・入居者対応

など、想定以上の負担が発生するケースも少なくありません。

さらに見落とされがちなのが、「保険に入っていれば安心」というわけではない点です。

保険の設計次第では、

・補償されないリスクが残る

・必要なときに十分な保険金が出ない

といったケースもあります。

本記事では、

・一棟マンションオーナーが押さえるべきリスク

・火災保険で備えるべき補償内容

・見落としがちな重要ポイント

について、実務目線でわかりやすく解説します。

目次

築古物件は注意が必要

一棟マンションと比較して、築古アパートは火災保険の加入条件が厳しくなるケースがあります。

特に、

・築年数

・建物構造

・過去の事故歴

といった要素によっては、保険会社から加入を断られることもあります。

築古アパートの火災保険については、こちらで詳しく解説しています

【要注意】築古アパートは火災保険に入れない?加入条件と断られる理由・対策を解説

マンション経営に潜むリスクとは

マンション経営には、

・安定した家賃収入

・不労所得

といった魅力があります。

しかし一方で、予期せぬ災害によるリスクも存在します。

例えば、

・火災や水災による建物の損害

・収益の停止

・修繕費の発生

・入居者の仮住まい対応

など、想定外の負担が発生する可能性があります。

このように、マンションオーナーは、空室対策だけでなく、リスク対策も同時に考える必要があります。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する

マンションの災害リスク

まず、マンションが抱える災害リスクについて解説します。

・火災リスク

・風害リスク

・水ぬれリスク

・盗難リスク

・水害リスク

・その他のリスク

・地震リスク

火災リスク

マンション建物が火事によって損害を被るリスクです。

マンションでは多くの人が、ひとつの建物の中の区分所有された空間の中で生活しています。

多くの人が集まれば集まるほど、その分リスクは高まります。

タバコを吸う人もいれば、料理でよく火を使う人もいるでしょう。

また、マンション住人の不注意によるものだけでなく、たとえば放火による火災の発生等、外部からのリスクもないとはいえません。

このようなリスクが火災リスクになります。

風害リスク

台風等の暴風雨によってマンション建物が損害を被るリスクです。

筆者も損害保険の現場で、毎年夏から秋にかけては台風による損害対応に奔走しました。

保険会社全社的に見てみても、保険金支払額が数百万~数千万超にも上る大規模災害に発展したものが数多くあり、保険料の値上げの大きな要因にもなりました。

風害は決して無視できないリスクです。

水ぬれリスク

給排水設備の破損等に起因する水濡れ・漏水等によって、建物が損害を被るリスクです。

多くの人が居住するマンションではよりリスクが高くなる傾向にあります。

盗難リスク

空き巣等によってマンション居住者の所有する財物を盗まれたり、また空き巣が建物内に侵入するために窓ガラスを壊してしまった、といったリスクです。

多くの居住者が集まるマンションでは、それぞれ盗難に対するリスクの考え方も異なります。

しっかり施錠して、なるべく自宅居住室内には現金を置かないという考え方の人もいれば、施錠する習慣がなく、無頓着な人もいます。

水害リスク

河川の増水やゲリラ豪雨によってマンション建物が浸水を被るリスクです。

マンションにおいては、居住者目線で考えても、低層階に居住する人にとってはしっかり考えなければならないリスクです。

マンションオーナーにとっては言わずもがなのリスクです。

その他のリスク

これまでに紹介したような明確な区分には該当しないものの、外的・突発的な原因によって建物に損害を被るリスクをいいます。

地震リスク

大地震によって建物が倒壊してしまったり、建物外壁部分に亀裂が入ってしまったりといったリスクになります。

また、地震を直接の原因として火災が発生してしまったような場合も、地震リスクとして考えるべきものになります。

上記はマンションが抱えるリスクとして紹介しましたが、特にマンションだからといって固有のリスクではありません。

一戸建て住宅にも概ね当てはまるものです。

このようなリスクに備えるのに最適なものは火災保険です。

その補償内容については、次項で解説したいと思います。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する

火災保険の補償内容

ここでは、マンションの災害リスクで紹介したリスクの対策として役立つ、火災保険の補償内容について解説します。

保険会社によって取り扱いは異なりますが、概ね6種類の補償とプラスアルファで地震保険という仕組みになっています。

それぞれの補償事例について見ていきたいと思います。

①火災、落雷、破裂・爆発

・火災により建物が焼失した。

・隣家の延焼により建物が損害を受けた。

・落雷が直撃し、火災が発生した。

・ガス漏れにより爆発した。

②風災、雹災、雪災

・暴風雨を受け、窓ガラスが割れた。

・強風を受け、ベランダの造作の一部が破損した。

・積雪の重みに耐えきれず天井が抜けた。

③水ぬれ

・水道管が破裂し、浸水が発生。天井や内装部分に汚損害が生じた。

・上階住人がトイレに異物を流してしまい、階下の居室に漏水が発生。

④盗難

空き巣が窓ガラスを割って侵入してきた。

空き巣によってエントランスのカギ、区分所有個室のカギをそれぞれ壊された。

⑤水災

・ゲリラ豪雨に起因する土砂崩れによって、流れてきた土砂による損害を受けた。

・河川の氾濫に起因する浸水損害を受けた。

⑥破損、汚損等

・近所の子どもが遊んでいたボールによって窓ガラスが割れた。

・運転操作を誤った自動車が飛び込んできて、エントランス部分に損害を受けた。

・深夜に建物の外壁にスプレーで落書きをされてしまった。

地震保険

・地震によって建物が倒壊してしまった。

・地震によって発生した津波によって建物が流されてしまった。

・地震に起因する火災によって建物が消失してしまった。

地震保険は火災保険とセットでのみ加入できるものです。地震保険のみを単体で加入することはできません。

また結果的に火災が発生した場合、外形的には火災損害に見えますが、損害保険としては、そもそもの原因が地震によるものであれば、地震保険が適用され、火災保険は適用対象外となります。

マンションオーナーにとって大事なこと

マンションオーナーにとって大事なことを一点お伝えします。

上記のような事例が発生し建物が損害を被った場合、マンションオーナーには居住する住人のために建物を修繕する義務があります。

住人から修繕の依頼があった場合、すみやかに対応しなければならないのです。

仮に修繕を拒否して住人が費用負担したような場合、住人は修繕に要した費用を請求することができます。

【参考条文:民法第606条 賃貸人による修繕等】

賃貸人は、賃貸物の使用及び収益に必要な修繕をする義務を負う。ただし、賃借人の責めに帰すべき事由によってその修繕が必要となったときは、この限りでない。

【参考条文:民法第608条 賃借人による費用の償還請求】

賃借人は、賃借物について賃貸人の負担に属する必要費を支出したときは、賃貸人に対し、直ちにその償還を請求することができる。

万が一マンションオーナーが火災保険に加入していない状態で損害が発生してしまうと、補償は受けられず、修繕費はマンションオーナーの自己負担になってしまいます。

このような場合に備えて、火災保険には必ず加入しておきましょう。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する

一棟マンションのオーナー特有のリスクとその対策

一棟マンションのオーナーは、リスク対策の観点で、火災保険を自宅に付保するのと同じような補償内容で付保するだけで十分でしょうか。

答えは、自宅と同じような補償内容の設定では十分とは言えません。

ここで、通常の火災保険にプラスアルファで必要となるマンションオーナーならではのリスクとその対策について解説します。

施設賠償リスク

施設賠償リスクとは、所有または管理するマンションの欠陥や管理上の不備によって第三者にケガを負わせたり、第三者の物に損害を与えてしまった場合に負う可能性のある賠償リスクを指します。

たとえば、マンションに設置された看板が落下して通行人にケガを負わせてしまった場合は、管理上の不備となる可能性が極めて高いです。

この事例で、もし仮に打ち所が悪く後遺障害を負ってしまったり、万が一亡くなってしまった場合は、法律上の損害賠償額は数千万~数億円になる可能性があります。

このような場合に備えて、施設賠償責任保険で準備しておくことは大事です。または、火災保険に特約を付帯することで補償を付帯することも可能です。

空室リスク・清掃費用負担リスク

火災等が発生し居室部分に損害を受けると、部屋を貸し出すことができなくなり、その間の家賃収入は得られなくなります。

また縁起でもない話ですが、マンション内で自殺や犯罪死といった死亡事故が発生することも、たくさんの人が入居するマンションにおいては可能性としてあります。

このような場合、マンションオーナーとしては家賃収入が見込めなくなるばかりか、清掃・脱臭・遺品整理等といった出費が発生します。

このような事態の補償として火災保険の特約には「家賃収入特約」、「家主費用特約」といったものが用意されています。

・家賃収入特約・・・火災等の事故によって賃貸している建物の家賃収入が得られなくなった場合の損失を補償します。

・家主費用特約・・・賃貸している住宅内で死亡事故が発生したことに起因して、空室の期間等が発生した際の家賃の損失や、居室のクリーニング費用、遺品整理費用等を補償します。

このようなことも想定し、しっかり備えておきましょう。

漏水リスク

たとえば、マンション上階の住人が風呂の水を数日間出しっぱなしにした結果、階下の住人に漏水損害を与えてしまったとします。

このような場合は、当然上階の住人の責任になるのですが、上階の住人が個人賠償責任保険に加入していなかった等の理由で、賠償に応じないなんてこともあるでしょう。

この場合の備えとして、火災保険には個人賠償責任包括特約というものがあります。

これは、マンションのすべての居住者を対象に個人賠償責任特約を付保するというものです。

本来はマンションの居住者が各自で個人賠償責任特約は付保すべきものですが、付保が漏れた場合に備えたものです。

なお、マンションの管理上の不備によって漏水が発生した場合は、マンションオーナーの責任となります。

このような場合には、施設賠償責任保険に漏水補償を拡張担保することができますので、忘れずに備えておきましょう。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する

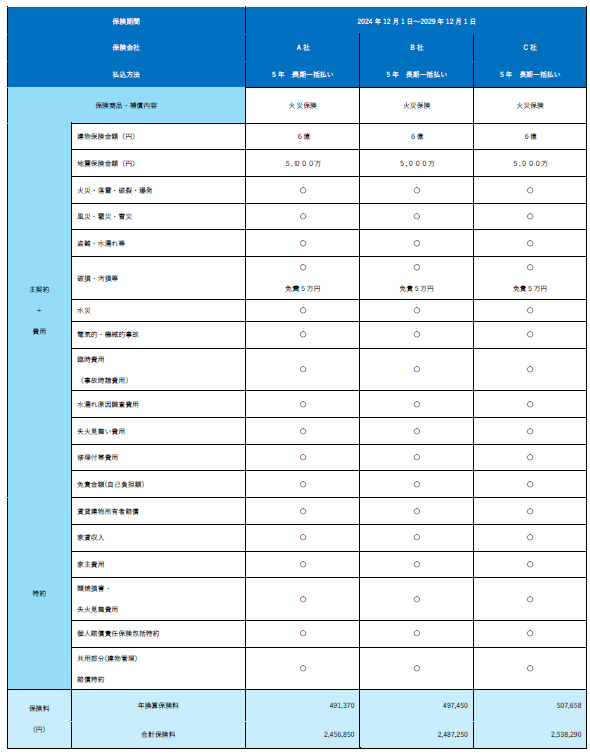

一棟マンション保険料例

同じ規模・構造の物件であっても、

・保険会社

・補償内容

・特約の付け方

によって、保険料は大きく変わるケースがあります。

実際に、数十万円単位で差が出ることもあり、複数社の比較と適切な設計を行うことが非常に重要です。

一棟マンションの保険料例を紹介します。紹介するのは筆者が実際に提案したものになります。

ぜひ参考にしてください。

A社:年換算保険料491,370円

合計保険料2,456,850円(5年間)

B社:年換算保険料497,450円

合計保険料2,487,250円(5年間)

C社:年換算保険料507,658円

合計保険料2,538,290円(5年間)

同じ規模・構造の物件でも、

・保険会社

・補償内容

・特約の付け方

によって、保険料が大きく変わるケースがあります。

実際に、数十万円単位で差が出ることもあり、適切な比較と設計を行うことが非常に重要です。

Q&A:一棟マンション・アパートの保険に関する質問と回答

仕事柄、筆者は一棟マンションのオーナーとお話する機会がよくあります。その打ち合わせの際によくされる保険に関する質問と、それに対する回答を紹介します。

マンションオーナーの方は、ぜひリスク対策を考える際の参考にしてください。

質問:そもそもマンションオーナーはどんな火災保険に入るべきですか?

40代の会社員です。20代の後半頃より不動産投資を始め、現在では都内を中心にいくつかの一棟マンションを所有できるようになりました。

一応、万が一の補償として、火災保険には加入していますが、正直補償内容については、きっちり理解はできていません。

そもそも一棟マンションのオーナーはどのような火災保険に加入したら良いのでしょうか?ぜひ教えてください。

回答|単に自然災害に対する備えだけでは不十分です。

一棟マンションオーナーが加入すべき火災保険は、単に火災のリスクをカバーするだけでは不十分です。

建物全体の資産価値を守り、収益事業としての安定運営を支えるために、以下の5つの観点から、火災保険の補償内容を総合的に設計する必要があります。それぞれ解説していきます。

建物本体をあらゆる自然災害から守る補償内容に設定する

まず、火災、落雷、破裂・爆発、風災(台風・竜巻など)・水災(洪水・土砂災害など)、盗難、破損・汚損など、さまざまな自然災害や突発的事故による建物の損害に備える基本補償が必須です。自然災害は何も火災だけではありません。

たとえば大型河川の近くにあるマンションであれば、河川の増水による水害リスクはどうするか等、マンションの立地を考えて、あらゆる自然災害リスクを洗い出しておくべきです。

特に、近年では台風や豪雨などによる「水災リスク」が非常に増加傾向にあります。立地にかかわらず、水災補償は外さないことを基本として考える方が良いです。

また、保険金額の設定に関しても注意すべき点があります。

マンションは大規模であればあるほど、復旧コストが高額になります。

建物の再調達価格(新たに同等のものを建築するために必要な金額)を正確に設定し、十分な保険金額を確保することが非常に重要です。

共用部分・専有部分の両方を意識する

一棟マンションオーナーはエントランス、廊下、階段、エレベーターなどといった共用部分、各入居者が住む専有部分の構造・設備(壁、床、天井、バス・トイレ・キッチン等)

の両方に責任を持っています。

管理組合のある区分所有マンションと違い、オーナー自身がすべてをカバーする必要があるため、建物全体を対象とする包括的な火災保険に加入するのが基本です。

家賃収入を守る「家賃補償特約」も付帯する

マンション経営にとって最大のリスクは、建物損害による「家賃収入の喪失」です。

例えば、火災や台風等の自然災害によって、建物が住めない状態にまで損害を被ってしまった場合、入居者は退去し、家賃収入がなくなってしまいます。

このような収入喪失リスクに備えるため、火災その他の自然災害によって家賃収入が途絶えた場合に補償される「家賃補償特約(収入補償特約)」は、必ず付帯しておくべきです。

家賃補償は通常、「復旧期間中(例:最長12か月~24か月)」の家賃を補償してくれるため、ローン返済が続く中でも返済原資を確保することができるのです。

賠償責任リスクにも対応する

建物の管理責任を問われる事故(たとえば、建物管理の不備によって外壁タイルが落下してしまい、たまたま通りかかった通行人が怪我をした、共用部分の漏水で隣地の建物に汚損損害を与えた、など)が起きた場合、オーナーは損害賠償責任を負う可能性があります。

このため、火災保険に施設賠償責任保険(マンションオーナー賠償責任保険)を特約としてセットで付帯しておくことも非常に大切です。

これにより、オーナーが被る経済的損害を被るリスクを補償することができ、突発的に発生する大きな出費を回避することができます。

地震保険の検討も必須

日本は言わずと知れた地震大国です。火災等の自然災害だけでなく、地震リスクの備えも検討しなければなりません。

ただ、火災保険単体では地震・噴火・津波による損害は一切補償されないため、地震保険の付帯も必須検討事項です。

ただし、地震保険は補償金額の設定に際し、火災保険の設定保険金額の50%までしか設定することができず、全損でも最大で火災保険金額の半額の支払いにとどまる点には注意が必要です。

それでも、地震でマンションに甚大な損害が発生すれば、入居者の退去が相次ぎ、事業継続に支障をきたしかねません。

リスクヘッジの意味で、地震保険の付保は非常に有効な手段です。

これまで解説した5つのポイントをまとめると、一棟マンションオーナーが加入すべき火災保険は、下記のようになります。

・建物本体の損害(火災・自然災害・破損)をフルカバー

・共用部分も専有部分も両方カバー

・家賃収入減少リスクに備える家賃補償特約を付帯

・施設賠償責任保険もセットで付帯

・地震保険も基本的に付帯する

「資産」「収益」「賠償」の三重のリスクをトータルで補償できるように、火災保険の補償を設計ことが最も重要です。

単純な火災リスクだけではなく、収益不動産のオーナーとして「お金の流れを守る」ことに意識を向けた保険選びをするのが、プロのオーナーへとして重要な考えです。

質問:地震保険は付けたほうがいいですか?

都心を中心に中古マンションを何棟か所有している者です。火災保険には水災リスクも含め、しっかりとした補償内容で契約しています。

ズバリ、地震保険にも入った方が良いでしょうか?大型の地震が各地に頻発していて、次は南海トラフ地震がいつ起きてもおかしくないなんて言われているので気になっています。

リスクについても重々承知しているのですが、保険料が高く、その割に補償内容も火災保険金額の最大でも50%と、あまりコスパが良いと思えないのです。

それでも地震保険には加入した方が良いのでしょうか?ぜひ教えてください。

回答|地震保険には加入すべきです。

結論から言うと、マンションオーナーは原則として地震保険を付帯すべきです。

なぜなら、日本という国においては、地震リスクが非常に現実的かつ重大な経営リスクとなるからです。

地震保険の必要性について、5つのポイントで整理して解説していきます。

火災保険だけでは地震リスクを一切カバーできない

まず押さえておくべきは、通常の火災保険では地震による損害は補償対象外という点です。

具体的に言うと、下記のような場合は、地震保険でないと補償できない、言い換えると火災保険では補償対象外となっているのです。

・地震によって建物が倒壊・損壊した場合

・地震を直接の原因として火災が発生した場合

・地震による津波で建物が流失・破損した場合

つまり地震大国である日本で、火災保険にしか入っていないという状態は、建物資産に対して大きなリスクを丸抱えしているのと同じと言えてしまうのです。

地震による損害の深刻さは他の災害と比べ物にならない

台風や火災も自然災害として恐ろしいものではありますが、地震はそれらをはるかに上回る破壊力を持っています。

過去の大規模地震の例で見ても、その破壊力は明らかです。

・阪神・淡路大震災(1995年)

→ 多くのマンションが倒壊し、甚大な経済損失(10兆円超)をもたらした。

・東日本大震災(2011年)

→ 津波被害だけでなく、地震動による建物の損壊も広範囲に発生した。

マンションは構造上「鉄筋コンクリート造(RC造)」で耐震性が比較的高いとされていますが、それでも震度6強~7クラスの地震が直撃してしまうと、ひとたまりもありません。

運よく全壊を免れたとしても、柱や壁、基礎部分に深刻なダメージを負い、資産価値が大きく下がってしまいます。

また、耐震性が劣化しているような築古物件では、大型地震イコール倒壊というように考えた方が良いくらいです。

地震発生後、収益低下のリスクが極めて高い

地震によって建物が損壊してしまうと、費用面・収益面で下記のような事態が想定されます。

・入居者が安全上の不安から退去する

・建物の一部・全部が使用不可になり、家賃収入が停止する

・巨額の修繕費・解体費用が重くのしかかる

このため、地震保険によって少しでも復旧資金や損害費用を補填できるかどうかが、事業存続を左右するのです。特にローンを組んでいるオーナーは、家賃収入が絶たれた状態でも、債務返済は続けなければなりません。

こうしたキャッシュフローリスクを考えると、地震保険の重要性が際立ちます。

地震保険の補償内容と限界を理解する

地震保険は、火災保険のオプションとして加入することになりますが、以下の特徴があります。

・補償額は火災保険金額の50%が上限(例:火災保険で建物6000万円なら、地震保険は最大3000万円)

・4段階の損害認定(全損・大半損・小半損・一部損)によって支払われる金額が異なる

・免責金額が設定されている場合もあり、細かな損害は自己負担になることもある

上記のように、火災保険に比較すると充分な補償範囲の設定ができないことになります。つまり、地震保険だけで完全な復旧はできないという前提でリスクを考えるべきです。

それでも、上記の例では全損認定を受けた場合には、3000万円の資金を確保できるわけであり、事業再建への「つなぎ資金」として非常に重要な役割を果たします。

また、火災保険には「地震火災費用保険金」という特約(地震による火災損害時に、地震保険とは別に保険金を支払う仕組み)を付帯できます。

地震リスクを考えるにあたっては、こういった特約の補償内容もしっかり吟味する必要があります。

実際に地震保険を付ける際の注意点

・火災保険金額の上限まで地震保険を付帯する

→ 例えば建物火災保険金額6000万円なら、地震保険も最大の3000万円設定をおすすめします。

・築年数・耐震基準を踏まえてリスクを見積もる

→ 1981年6月以降の「新耐震基準」対応物件か、それ以前の「旧耐震基準」かでリスクは大きく異なります。

・保険料負担とのバランスを考える

→ 地震保険料は地域・構造・保険金額によって異なりますが、耐火建築物(RC造など)は比較的安めです。

長期契約割引(5年契約など)も活用すると保険料の負担を抑えることができます。

これまでに5つのポイントで解説したことをまとめると、地震保険は、

▶︎ 火災保険の空白リスクを埋める

▶︎ 資産価値低下・収益消失リスクを軽減する

▶︎ 災害後の再建資金確保に役立つ

という意味で、マンションオーナーにとって極めて重要なリスク管理ツールです。

保険料負担だけに目を向けず、「最悪の事態が起きたときに、どこまで自力で立て直せるか?」という視点で冷静に検討することが重要です。ぜひ参考にしてください。

質問:入居者が火災を起こしたら誰がどう補償するの?

一棟のマンションを所有しています。自然災害対策として火災保険にももちろん加入しています。

ひとつ疑問があるのですが、もし入居者が原因で火災が発生した場合、誰がどのように補償するのでしょうか?

私が加入している火災保険でも補償できるとは思うのですが、正直釈然としないというのが本音です。

入居者が原因なのであれば、入居者自身が弁償すべきなのではないか、と考えてしまうのです。このあたりの仕組みを教えてください。

回答|補償の仕組みはケースバイケースとなります。

マンションオーナーにとって、入居者が火災を起こしてしまった場合の損害補償問題は、非常に重要かつ複雑なテーマです。結論から言うと、ケースバイケースで、状況に応じて「入居者」「オーナー」「保険会社」がそれぞれ補償の役割を果たすことになります。

ここでは、典型的なパターンごとに整理しながら、具体的に解説していきます。

まず知っておくべき大原則:「失火責任法」

日本には「失火責任法」という法律があります。これにより、火災を起こした側(失火者)に「重大な過失」がない限り、他人への損害賠償責任を負わない、というルールが定められています。つまり、

通常の不注意(軽過失)による火災の場合

→ 入居者には、オーナーや近隣住民に対する損害賠償義務は発生しません。

重大な過失(例:コンロの火をつけっぱなしで外出、故意に火を放った場合など)の場合

→ 入居者に損害賠償責任が発生します。

この「重大な過失かどうか」の線引きが、補償問題の最大のポイントになってくるのです。

入居者が火災を起こした場合の補償の流れ

■ マンションオーナー側の損害

建物が焼けたり、一部損壊した場合、基本的には入居者が加入している火災保険(特約として付帯されている借家人賠償責任保険)で補償することになります。もちろんオーナー自身が加入している火災保険で補償を受けることもできますが、第一段階としては、失火者の火災保険から支払うべき話です。

マンションオーナーには、たとえ入居者が火災保険に加入しておらず、入居者から弁済を受けることができない場合でも、建物を復旧する責任があります。その場合にはマンションオーナーの加入する火災保険で修理・再建を行うようになるというのが一般的な流れです。

※オーナーが火災保険に入っていない場合、損害を自腹で負担するリスクがあるので、オーナーの火災保険の加入は必須です。

■ 入居者側の損害

入居者自身の室内(家財道具など)が焼失した場合は、入居者が個別に加入している家財保険(火災保険)から補償を受けるのが通常です。

家財保険は、家具・家電・衣類など生活必需品を対象にしているので、火災リスクを考えると、入居時に家財保険加入を義務付けるのがオーナー側にとっても安心です。

■ 近隣住民・第三者への被害

火災によって隣の部屋や隣家にも被害が及んだ場合、前述の失火責任法により、入居者に重大な過失がなければ損害賠償責任は負いません。

このような場合、損害を受けた近隣住民・第三者は、自分自身で加入している火災保険で補償しなければなりません。

しかし、重大な過失が認定された場合には、入居者が賠償責任を負うことになります。

このとき、入居者が加入している借家人賠償責任保険や個人賠償責任保険から、被害者への補償金が支払われます。

マンションオーナーとしては、リスクヘッジとして、入居者に「借家人賠償責任保険(※)」「個人賠償責任保険」への加入を義務付けることが、第三者被害の補償リスクを軽減する意味でも非常に重要となります。

(※)借家人賠償責任保険とは?

入居者が大家さん(オーナー)に対して負う法律上の損害賠償責任をカバーするための保険です。例えば、下記のような場合に補償されます。

・入居者の不注意による火災で、借りている物件(部屋)が焼失した場合

・水漏れ事故で下階の部屋に損害を与えた場合

通常、家財保険にオプションで付帯されていることが多いです。

マンションオーナーがとるべきリスク対策

マンションオーナーとしては、入居者による火災リスクに備えて、次のような対策が重要です。

・自ら火災保険に加入し、建物損害をカバーする

→ これが最終的な安全網になります。

・入居者に家財保険+借家人賠償責任保険加入を義務化する

→ 賃貸借契約書で明記し、保険証券コピー提出を求めると安心です。

・管理規約や入居ガイドラインで防火意識を徹底させる

→ 例えば、「火気厳禁エリアの指定」「火災報知器設置の義務化」など。

・ 重大過失と見なされるリスク行為を未然に防ぐ指導をする

→ 例えば、「たばこの不始末注意」「コンロ使用時は目を離さないこと」など具体的な注意喚起。

火災は、一度発生すれば甚大な被害をもたらしますが、事前の保険加入と管理体制の強化により、オーナーも入居者も金銭的なリスクを大きく減らすことができます。

「火災は防ぐ、でも万一に備える」──これがマンション経営における正しい姿勢であると言えます。

火災保険は「安さ」で選ぶものではなく、「万が一のときに資産と収益を守れるか」が重要です。

一棟物件はリスクも金額も大きいため、ご自身の物件に合った設計になっているか、一度見直すことをおすすめします。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する

質問:保険料を節約したいけど、どこに注意すべきですか?

火災保険の保険料が毎年のように値上げしていて、管理コストが馬鹿になりません。

せめて長期契約して、長期の割引をと思ってみたものの、契約期間は最長でも5年となってしまい、それほど割引メリットがあるとは感じられません。

保険料を節約するには、どういった点に注意したら良いでしょうか?

回答|保険料節約は、必要補償とのバランスを冷静に判断しましょう。

マンションオーナーにとって火災保険や地震保険は、資産を守るための必要経費ですが、毎年または数年ごとにかかるコストでもあります。そのため、「できるだけ保険料を節約したい」と考えるのは自然なことです。

ただし、節約を意識するあまり、必要な補償を削ってしまうと、万一の際に取り返しがつかないリスクもあります。

ここでは、保険料を賢く節約しつつ、守るべきポイントを体系的に解説していきたいと思います。

節約の基本は「補償範囲の取捨選択」

火災保険の保険料は、以下によって決まります。

・補償範囲(どのリスクをカバーするか)

・保険金額(いくらまで支払われるか)

・契約年数(長期か単年か)

・建物の構造・築年数

保険料節約の第一歩は、本当に必要な補償だけを残し、過剰な補償を整理することです。

たとえば、以下のポイントで補償の有無を整理してみましょう。

・水災補償

→ ハザードマップで「浸水リスクが極めて低い地域」であれば、水災補償を外す検討が可能です。

・破損・汚損補償

→ 建物の軽微な破損(壁のへこみ、ガラス割れなど)をカバーする補償内容ですが、頻繁に使わないのであれば削る選択もあります。

・家財保険(オーナーが持っていない物品への補償)

→ 賃貸用マンションの場合、オーナー自身の家財は基本的に不要なので、家財補償を付帯しないのが合理的です。

「長期契約」で保険料を大幅節約

火災保険は通常、5年契約にすると大幅な割引が受けられます。

具体的には、単年契約に比べてトータルで10~20%程度安くなることもあります。

その上、長期契約中に途中解約しても、未経過期間分の保険料は返金されます(※条件あり)。

ただし、今後も物件を長期保有する予定がない場合(売却予定など)には注意が必要です。

基本的に、長期保有前提の賃貸経営なら、5年契約はほぼ必須の割引テクニックであると言えます。

「免責金額」を上げて保険料を抑える方法

火災保険には、免責金額(自己負担額)の設定ができるプランもあります。

例えば、

・免責0円 → 小さな事故でもすぐ保険金請求できる(=保険料高い)

・免責10万円 → 10万円以上の損害にしか保険金が出ない(=保険料安い)

つまり、小さなトラブルは自腹で対応する代わりに、保険料を下げるという発想です。

賃貸マンションの場合、大規模修繕が必要なレベルの被害(火災・台風・地震など)に備えるのが目的なので、免責額をある程度設定しておくのも賢い節約法です。

建物構造・耐火性能を正しく申告する

火災保険料は、建物の構造(耐火性能)によって大きく変わります。

具体的には下記のようなイメージとなります。

・T構造(耐火建築物:鉄筋コンクリート造など)・・・保険料は安い

・H構造(非耐火建築物:木造など)・・・保険料は高い

・RC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)・・・保険料はかなり安い

また、耐震基準適合証明(新耐震基準適合)を取得していれば、地震保険料についての割引(耐震等級割引)も受けることができます。

見直しのタイミングに注意する

築年数や物件状況が変わったときには、定期的に火災保険を見直すことも大切です。

特に、

・築年数経過によって保険金額を再評価する

・修繕やリノベーション後に耐火性能が向上した場合

・保険会社の料率改定(値上げ・値下げ)があったとき

などのタイミングでは、より割安なプランへの乗り換えも検討すべきです。

近年、火災保険の値上げ傾向が続いているため、保険契約の満期まで放置せずに定期的にチェックすることが節約につながります。

これまでに解説した保険料節約のポイントをまとめると、下記のようになります。

| 節約テクニック | 注意点 |

|---|---|

| 補償範囲を必要かつ最小限に絞る | 重要補償(火災・地震など)は外さない |

| 長期契約(5年)で加入する | 途中解約リスクも検討 |

| 免責金額を設定する | 自腹負担できる金額の範囲で |

| 建物構造・耐震性を正確に申告する | 割引適用を逃さない |

| 築年数や状況変化で定期見直しする | タイミングを逃さない |

ただし、節約だけに目を向けてしまうと、万一のときに必要な補償が受けられず、数百万円~数千万円の損失を背負うリスクもあります。

「安かろう悪かろう」にならないように、保険料節約と必要補償のバランスを冷静に判断することが重要です。

まとめ

今回の記事では、マンションのオーナーならではのリスクについて考察し、それに備える火災保険等の設計について解説しました。

火災保険の基本補償をしっかり付保するだけでは決して十分ではないことが実感できたと思います。

マンションオーナー特有のリスクをしっかり洗い出し、保険でカバーできるものはしっかり補償を付保することが重要です。

なお、加入の際には自分一人で決めたりせず、保険代理店等、保険のプロに必ず相談しましょう。

一棟マンション・アパートの火災保険は、

・築年数

・構造(RC・鉄骨・木造)

・立地(ハザードリスク)

・融資条件

によって、最適な補償内容や保険料が大きく異なります。

\ あなたの物件に最適な保険設計を無料で診断できます /

LINEまたはメールでお気軽にご相談ください

相談する