火災保険の「再調達価額」とは?新築費単価法(概観法)と年次別指数法(取得価額法)をFPがわかりやすく解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

「火災保険の保険金額ってどう決めるの?」

「再調達価額って何?」

「中古住宅の保険金額はどう計算するの?」

火災保険の相談で、

非常に多いのが、

👉 「建物評価額が分からない」

というケースです。

特に、

・中古住宅を購入した

・新築時の資料がない

・築年数が古い

・保険更新で金額見直しをしたい

という場合、

建物の評価方法

が重要になります。

その際によく使われるのが、

・新築費単価法(概観法)

・年次別指数法(取得価額法)

です。

本記事では、

・再調達価額とは?

・新築費単価法(概観法)

・年次別指数法(取得価額法)

・違いや注意点

について、FP視点でわかりやすく解説します。

目次

そもそも「再調達価額」とは?

火災保険では、

👉 「再調達価額」

という考え方が非常に重要です。

再調達価額とは、

👉 「今、同じ建物を建て直した場合に必要な金額」

のことです。

つまり、

昔いくらで建てたか

ではなく、

👉 “現在の建築費”

を基準に考えるイメージです。

なぜ再調達価額が重要なのか?

火災保険では、

保険金額が低すぎる

と、

万が一の際に、

建て直し費用が足りない

可能性があります。

一方で、

必要以上に高く設定

すると、

保険料が高くなる

ケースもあります。

そのため、

👉 「適正な再調達価額」

を設定することが重要になります。

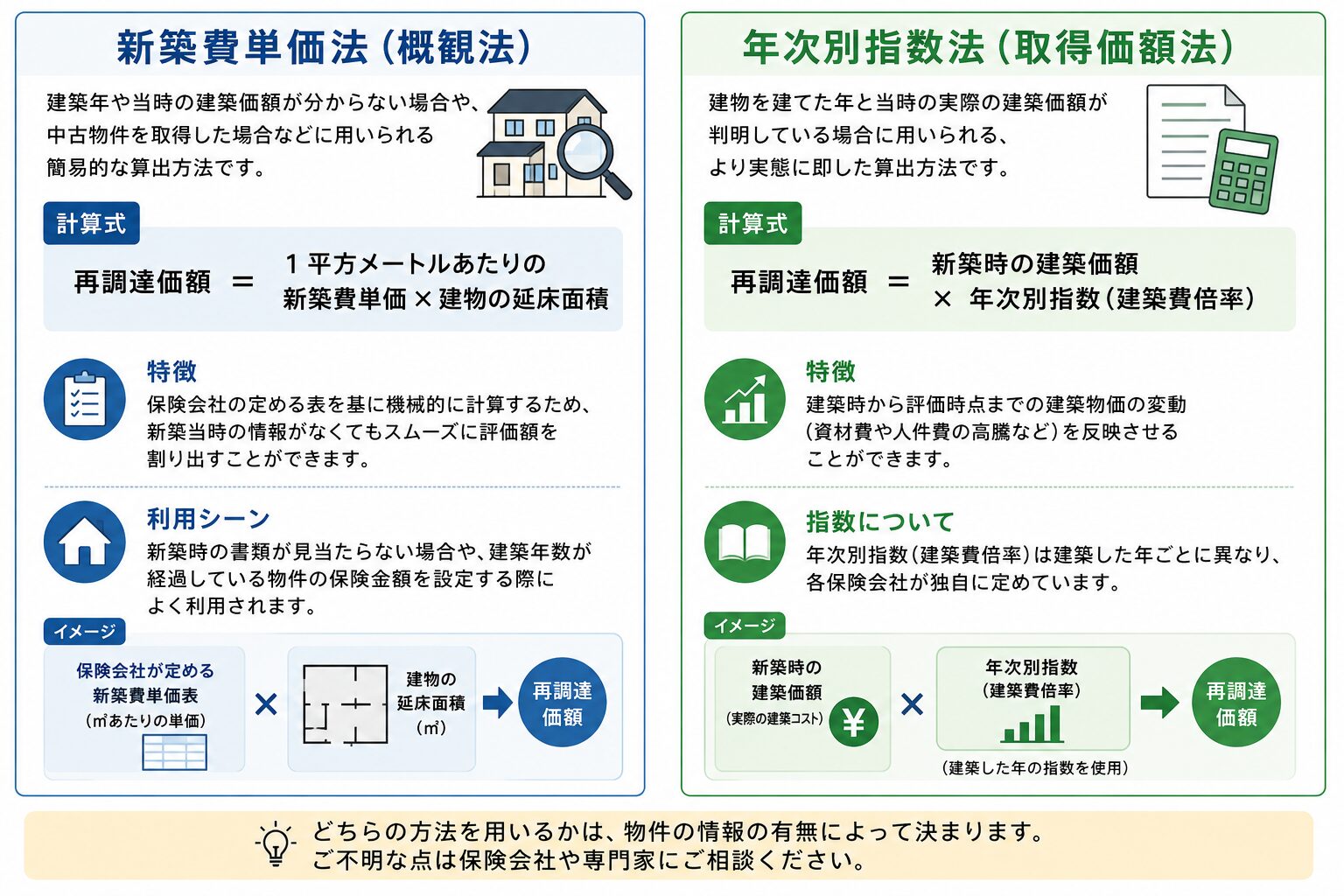

新築費単価法(概観法)とは?

新築費単価法(概観法)とは、

建築年や当時の建築価額が分からない場合

に使われる、

👉 簡易的な建物評価方法

です。

特に、

・中古物件

・築年数が古い建物

・新築時資料がない建物

などで利用されます。

新築費単価法(概観法)の計算式

計算式は、

👉 再調達価額 = 1㎡あたりの新築費単価 × 延床面積

です。

つまり、

保険会社が定める

「1㎡あたりの単価」

を使って、

建物全体の評価額

を算出します。

新築費単価法(概観法)の特徴

建築当時の資料が不要

最大の特徴は、

👉 「新築時資料がなくても計算しやすい」

ことです。

例えば、

・建築請負契約書がない

・古い住宅

・相続した建物

などでも、

比較的スムーズに評価

できます。

機械的に算出される

保険会社が定めた基準表

を使うため、

一定のルールで計算

されます。

そのため、

👉 簡易的で分かりやすい

という特徴があります。

利用されるケース

新築費単価法(概観法)は、

特に、

・中古住宅購入時

・火災保険更新時

・築古物件

・新築時資料がないケース

などで利用されます。

年次別指数法(取得価額法)とは?

年次別指数法(取得価額法)とは、

👉 建築時の実際の建築費

をベースに、

現在価値へ換算する方法

です。

新築時の情報が分かっている場合に、

より実態に近い評価

として使われるケースがあります。

年次別指数法(取得価額法)の計算式

計算式は、

👉 再調達価額 = 新築時の建築価額 × 年次別指数(建築費倍率)

です。

つまり、

建築当時から現在までの、

建築費上昇

を反映する考え方です。

年次別指数法(取得価額法)の特徴

建築費の上昇を反映できる

近年は、

・資材価格高騰

・人件費上昇

・建築コスト増加

などが続いています。

そのため、

昔の建築価格のまま

では、

現在の建築費とズレる

ケースがあります。

年次別指数法では、

👉 「現在の建築費水準」

を反映しやすい特徴があります。

建築時資料が必要

一方で、

・建築請負契約書

・見積書

・新築時価格資料

など、

建築当時の情報

が必要になる場合があります。

年次別指数(建築費倍率)とは?

年次別指数とは、

👉 「建築費の変動率」

のことです。

建築した年によって、

指数が異なります。

また、

この指数は、

各保険会社が独自に設定

しているケースもあります。

そのため、

保険会社によって、

評価額が多少変わる

場合もあります。

新築費単価法と年次別指数法の違い

新築費単価法(概観法)

👉 建築時資料が不要

👉 簡易的に計算可能

👉 中古住宅・築古向き

年次別指数法(取得価額法)

👉 建築時価格を反映

👉 実態に近い評価

👉 建築費高騰を反映しやすい

建物評価方法を間違えると保険金不足になる場合もある

ここは非常に重要です。

火災保険では、

👉 「どの評価方法を使うか」

によって、

保険金額

が変わるケースがあります。

そのため、

新築費単価法(概観法)と年次別指数法(取得価額法)

の選択を誤ると、

👉 実際の建築費より低い保険金額

になってしまう場合があります。

特に、

・建築費高騰

・築年数が古い建物

・中古住宅

では注意が必要です。

例えば、

火災や自然災害などで、

建て直しが必要になった際、

👉 「保険金だけでは足りない」

というケースもあります。

また、

一部保険では、

保険金額が不足している場合、

比例払い

の考え方により、

保険金が満額支払われないケース

が発生する場合もあります。

そのため、

👉 「とりあえず安く加入する」

ではなく、

現在の建築費に合った評価

になっているかを確認することが重要です。

最近は建築費高騰にも注意

近年は、

・木材価格

・建築資材

・人件費

などが上昇しています。

そのため、

昔の保険金額のまま

では、

👉 「建て直し費用が不足」

するケースもあります。

特に、

築年数が古い建物

では、

保険金額見直し

が重要になる場合があります。

FP視点|「安い保険料」だけで選ばない

火災保険では、

👉 「保険料を安くしたい」

という考え方もあります。

しかし、

保険金額が不足

していると、

万が一の際に、

十分な補償を受けられない

可能性があります。

そのため、

👉 「今の建築費に合っているか」

を確認することが重要です。

まとめ

火災保険では、

👉 「再調達価額」

をどう算出するか

が非常に重要です。

その代表的な方法が、

■ 新築費単価法(概観法)

→ 建築時資料が不要な簡易的評価方法

■ 年次別指数法(取得価額法)

→ 建築当時の価格を現在価値へ換算する方法

です。

特に、

・中古住宅

・築古物件

・建築費高騰

では、

保険金額見直し

が重要になるケースもあります。

また、

評価方法を誤ると、

👉 火災時に十分な保険金を受け取れない

ケースもあります。

そのため、

「保険料の安さ」

だけではなく、

👉 「今の建築費に合った補償になっているか」

を確認することが重要です。

関連記事:築50年超は火災保険に入れない?築古物件で増える保険引受制限とは

関連記事:【2026年版】火災保険の建物構造とは?木造・軽量鉄骨・鉄骨造(S造)の違いと保険料差をFPが解説

火災保険・建物評価に不安を感じたら

ファイナンシャルトレーナーFP事務所 では、

・火災保険・建物評価

・再調達価額・中古住宅保険

・マンション保険・築古物件の保険相談

などのご相談を承っております。

「今の保険金額で足りるのか不安」

「中古住宅の火災保険を見直したい」

という方は、お気軽にご相談ください。

無料相談する