築50年超は火災保険に入れない?築古物件で増える保険引受制限とは

「中古マンション価格が高騰しているから、築古物件も検討している」

「実家を相続したけど、火災保険に入れるのだろうか?」

「築40年超の戸建を購入予定だが、保険料が高くて驚いた…」

最近、このような相談が増えています。

実は現在、築年数が古い住宅に対して、火災保険の引受条件が厳しくなるケースが増えています。

特に、

・築40年以上

・築50年以上

・建築年不明

・旧耐震

・修繕履歴不明

などの物件では、保険会社によっては、

・保険期間が短くなる

・写真提出が必要

・建物診断が必要

・一部補償制限

・引受不可

となるケースもあります。

今回は、築古物件で増えている火災保険の「引受制限」について、FPの視点から分かりやすく解説します。

住宅購入・火災保険・ライフプランのご相談はこちら

当事務所では、

住宅購入ライフプラン診断

火災保険・地震保険相談

中古マンション購入相談

保険見直し

老後資金シミュレーション

など、住宅購入後まで含めた総合的なライフプラン相談を行っています。

「この物件を購入して本当に大丈夫か不安」

「築古物件のリスクを整理したい」

という方は、お気軽にご相談ください。

無料相談する

目次

なぜ築古物件は火災保険が厳しくなるのか

背景には、近年の自然災害増加と建物老朽化があります。

特に火災保険では、

・台風

・水災

・漏水事故

・電気設備の老朽化

・給排水管トラブル

などの保険金支払いが増加しています。

築年数が古い建物は、どうしても事故リスクが高くなるため、保険会社側も慎重に引受判断を行うようになっています。

築40年超から変わるケースも

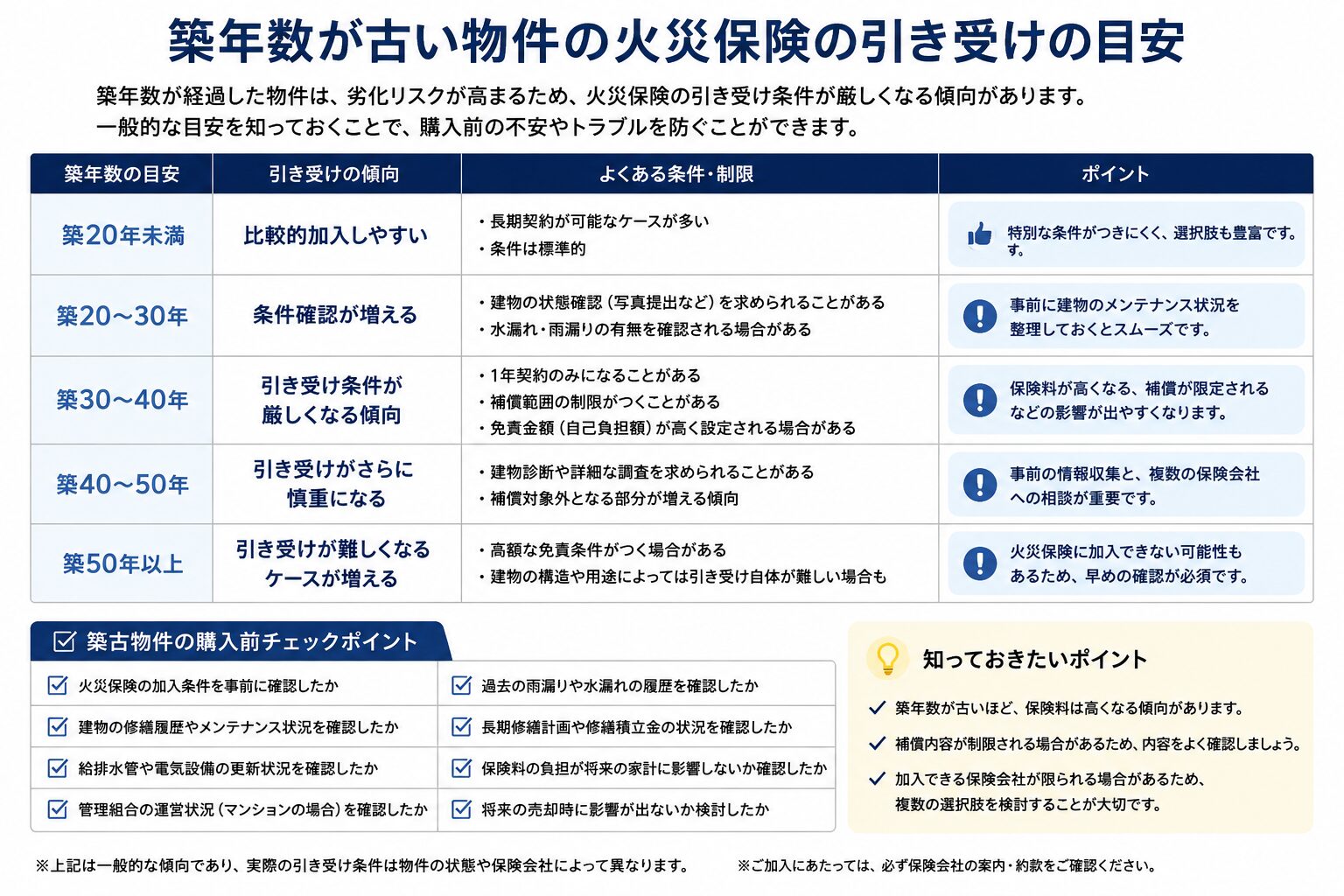

実際には、多くの保険会社で「築40年超」が一つの目安になっています。

例えば、

・保険期間が1年限定

・建物写真提出

・チェックシート提出

・建物診断

・補償内容制限

などが必要になる場合があります。

| 築年数 | 火災保険の傾向 | よくある条件 |

|---|---|---|

| 築20年未満 | 比較的加入しやすい | 長期契約可能なケースも多い |

| 築30〜40年 | 条件確認が増える | 写真提出・修繕確認など |

| 築40年以上 | 引受条件が厳しくなる傾向 | 1年契約・建物診断・補償制限 |

| 築50年以上 | さらに慎重な審査 | 高額免責・引受不可ケースも |

以前のように、

「普通に申し込めば入れる」

という時代ではなくなってきています。

築50年超ではさらに厳しくなることも

築50年以上になると、さらに条件が厳しくなるケースがあります。

特に注意したいのは、

・木造住宅

・修繕履歴不明

・空き家

・配管未更新

・雨漏り歴あり

・自主管理マンション

などです。

場合によっては、

・一部補償対象外

・高額免責

・保険料上昇

・引受不可

となるケースもあります。

築年数によって、火災保険の引受条件は大きく変わるケースがあります。一般的な傾向を簡単にまとめると、以下のようになります。

「購入後に火災保険に入れない」が一番危険

最近増えているのが、

「物件購入後に火災保険条件が厳しいと知る」

ケースです。

住宅ローン利用時は火災保険加入が前提になることが多いため、

・保険料が想定以上に高い

・希望補償に入れない

・長期契約できない

となると、資金計画全体に影響が出ます。

つまり、

「物件価格だけ」で判断するのは危険

ということです。

築古物件購入前に確認したいポイント

中古住宅や築古マンションを検討する場合は、購入前に以下を確認したいところです。

・火災保険加入条件

加入できるかだけでなく、

・保険期間

・補償範囲

・免責金額

も重要です。

・修繕履歴

特に、

・屋根

・外壁

・給排水管

・電気設備

の更新状況は重要です。

・マンション管理状況

マンションでは、

・修繕積立金不足

・長期修繕計画未整備

・管理不全

もリスクになります。

築古物件=悪ではない

誤解されがちですが、築古物件そのものが悪いわけではありません。

実際には、

・立地が良い

・価格が抑えられる

・広い

・管理が良い

など、魅力的な物件も多くあります。

ただし重要なのは、

「購入できるか」ではなく「将来も維持できるか」

です。

住宅価格だけではなく、

・災保険

・修繕費

・固定資産税

・管理費

・将来売却

まで含めて考える必要があります。

FP視点で感じること

最近は、

「住宅価格が高いから築古で探す」

という方が非常に増えています。

しかし、築古物件は、

・火災保険

・修繕費

・将来価値

・管理状態

によって、想像以上に負担が変わるケースがあります。

特に火災保険は、今後さらに引受条件が変わる可能性もあります。

住宅購入時には、

「この価格なら買える」

ではなく、

「将来も無理なく維持できるか」

まで確認することが重要です。

住宅購入・火災保険・ライフプランのご相談はこちら

当事務所では、

住宅購入ライフプラン診断

火災保険・地震保険相談

中古マンション購入相談

保険見直し

老後資金シミュレーション

など、住宅購入後まで含めた総合的なライフプラン相談を行っています。

「この物件を購入して本当に大丈夫か不安」

「築古物件のリスクを整理したい」

という方は、お気軽にご相談ください。

無料相談する

関連記事

おすすめ記事

-

火災保険の「破損・汚損」に免責は必要か?免責金額の考え方と、旅館賠償責任保険で備えるべきリスク。おすすめの保険会社まで徹底解説2024.12.05

火災保険の「破損・汚損」に免責は必要か?免責金額の考え方と、旅館賠償責任保険で備えるべきリスク。おすすめの保険会社まで徹底解説2024.12.05 -

業務災害補償保険と労災の違いとは?労災却下でも補償される?精神障害・うつ病の取扱いを社労士が解説2024.07.20

業務災害補償保険と労災の違いとは?労災却下でも補償される?精神障害・うつ病の取扱いを社労士が解説2024.07.20 -

運送保険とは?いる?リスクや加入目的?補償内容?支払対象外は?サイバーリスクは?事故事例を元に解説いたします。2025.02.17

-

【2026年版】現金・小切手の輸送保険とは?コーポレートマネーガードPLUSの補償内容・保険料・必要性をFPが解説2025.09.15

【2026年版】現金・小切手の輸送保険とは?コーポレートマネーガードPLUSの補償内容・保険料・必要性をFPが解説2025.09.15 -

【2026年版】築40年以上の火災保険はなぜ1年契約になる?築古物件で保険会社が厳しくなる理由をFPが解説2026.05.30