【2026年版】重機保険の保険料はいくら?ショベル・ブルドーザ・建設機械の保険をFPが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

・重機の保険料はいくらくらいなのか?

・ショベルカーやユンボに保険は必要なのか?

・レンタル重機にも保険は必要なのか?

・盗難や転倒事故は補償されるのか?

このようなご相談を建設業のお客様から多くいただきます。

近年は、

・重機価格の高騰

・盗難事故の増加

・レンタル機械の利用増加

により、重機保険の重要性が高まっています。

ショベルカーやブルドーザなどの建設機械は、数百万円から数千万円する高額な設備です。

事故や盗難が発生した場合、修理費や買い替え費用が大きな負担になることもあります。

本記事では、

・重機保険とは何か

・保険料の相場

・レンタルやリース時の注意点

・実際の事故例

について、損害保険を取り扱うFPがわかりやすく解説します。

重機保険の見積り・比較をご希望の方へ

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

目次

重機保険とは?

重機保険とは、ショベルカーやブルドーザ、ユンボ、高所作業車などの建設機械を事故や盗難から守るための保険です。

実際には、

・動産総合保険

・建設機械保険

・レンタル機械保険

などを活用して補償を設計するケースが多くあります。

建設機械は高額な資産であり、事故や盗難が発生すると数百万円から数千万円の損害になることもあります。

そのため適切な保険加入が重要です。

動産総合保険とは?

企業が所有する機械・設備・在庫などの動産について、火災・盗難・破損などの偶発的な事故による損害を補償する保険です。

建設機械(ショベル・ブルドーザなど)も対象となります。

補償対象となるもの

基本的にほとんどすべての動産を補償の対象とすることができます。

動産総合保険では、補償対象となる動産を、その種類に応じて下記のように分類しています。

後に説明しますが、動産の分類に応じて契約方式を定めているのです。

特定の動産

法人や個人が所有している営業用の什器・備品・展示品、高額の家財等を個別に指定し、補償の対象とすることができます。

(例)オフィス機器、精密機器、美術品、カメラ、プロジェクター、ステレオ

商品・製品・半製品・在庫品

商品や在庫品、製品完成前の半製品等を補償の対象とすることができます。

特に製造業者にとっては、商品の運送中や半製品の保管中のリスクは気になるところです。

現金・小切手・手形・有価証券

サービス業等の売上現金や従業員に支払う給与等についても補償の対象とすることができます。

上記のように、大抵のものは動産総合保険の補償対象となりえます。ただし、他の保険で対象としているものについては、動産総合保険にて補償を付保することはできません。

たとえば下記のようなものです。

・自動車、船舶、航空機・・・これらはそれぞれ自動車保険、船舶保険、航空保険で補償対象とします。

・組み立て途上の機械・設備・・・これらは組立保険や機械保険で補償対象とします。

補償対象となる事故

動産総合保険では、保険対象とした動産の使用中、保管中、運送中、展示中に被る様々な事故を補償します。

具体的には下記の事故です。

※保険会社によって対象となる事故は異なりますが、概ね下記の事故を補償対象としていいます。

・火災

・落雷

・破裂または爆発

・風災、雹災、雪災

・落下

・飛来

・衝突

・水濡れ

・いたずら

・盗難

・破損

・運送中の事故

契約方式

動産総合保険では、補償の対象となる動産に応じて、下記4種類の契約方式が用意されています。

特定動産契約方式

法人の事務所や店舗、病院にある事務用機器、据え付けの機械、X線撮影装置等、特定の動産を対象に契約する方式。

展示契約方式

展示会に出品する美術品等の動産を対象として、保管している店舗・倉庫から出品・展示先までの運搬中、および展示中のリスクを一貫して引き受ける方式。

商品・在庫品契約方式

製造業者が所有する自社製品を保管中から出荷、運送中、引き渡しまでを一貫して引き受ける方式。

現金・小切手契約方式

現金、小切手、有価証券等に関し、事務所内に保管中から運送中における強盗やひったくり等のリスクを補償する方式。

なお、事務所内に保管中のみを補償対象とすることで保険料を安くすることもできます。

火災保険との違い

ここまでの説明を聞いて、多くの人が火災保険の家財に対する補償とよく似ていると感じられたことと思います。

火災保険と動産総合保険とでは、どのような違いがあるのでしょう。

火災保険と動産総合保険の3つの相違点

火災保険と動産総合保険の3つの相違点について解説します。

保険の対象の分類

火災保険では家財一式に対して保険金額を設定し、補償の対象とします。

ソファやテーブルは補償の対象とするが、ベッドは補償の対象としないといったように、家財によって補償の有無を設定することは、基本的にできません。

一方で動産総合保険の場合は、特定の動産に対して補償を付保します。

損害の際、保険の対象がどこにあったか

火災保険において、もし家財に損害が発生した場合、家財が収容されている自宅建物から持ち出された状態で損害を受けたのだとしたら、火災保険では補償の対象外となります。

あくまで自宅建物内にある家財のみが火災保険の対象となるからです。

一方で動産総合保険の場合、あくまで特定の動産に対し補償を付保するという性質上、それが運搬途上等、自宅建物外にある状態で損害が発生しても補償の対象となります。

美術品等の取り扱い

火災保険の場合、基本的に美術品や骨とう品等は、1つまたは1組で30万円以内のもののみを補償の対象としています。

30万円を超えるものを補償対象とする場合、明記物件として申告し、別途保険金額を設定する必要があります。

一方で動産総合保険の場合、保険金額を任意に設定できるので、火災保険のような制限はありません。

最近は建設機械の盗難事故も増加しています。

特にショベルカーやユンボなどは海外への不正輸出目的で狙われるケースもあります。

「事故は起きていないから大丈夫」ではなく、「事故が起きる前に備える」ことが重要です。

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

動産総合保険をかけることのメリット

上記で火災保険との違いを説明しましたが、家財が自宅建物内にある場合ならば、火災保険であっても動産総合保険であっても補償対象となります。

このように補償内容は両穂保険で重なるのです。

では、あえて動産総合保険を付保することのメリットはどこにあるのでしょう。

保険金額に限度がない

火災保険との違いの項でも説明しましたが、動産総合保険では対象となるものを指定して、それに対して保険金額を設定します。

火災保険であれば高価なものを補償対象にしようとした場合、どうしても保険金額に制限を受けることになりますが、動産総合保険ではそのような制限なく、保険金額を基本的に自由に設定できるのです。

持ち出し中も補償対象となる

動産総合保険では、補償対象となる動産がどこにあっても、補償対象となります。

たとえば自宅建物内で損害を被った場合は火災保険でも補償対象とすることはできますが、自宅建物外に持ち出した際、家財として補償対象とはなりません。

その点、動産総合保険では、持ち出し中・運送中であっても補償対象となるのは大きなメリットです。

法人・個人問わず補償対象となる

動産総合保険では、補償対象となる動産の所有者が法人であっても個人であっても付保することができます。

現場でお客様と接していると、動産総合保険は法人でしか加入できないと思っていた、といったことをよくお聞きします。

動産総合保険は、何も法人に限定された保険ではないのです。

ショベルやブルドーザ重機の保険料の相場は?

重機の保険料は一律ではなく、

・機械の価格(保険金額)

・使用状況

・補償内容

によって決まります。

例えば、1,000万円の重機と5,000万円の重機では、当然ながら保険料に大きな差が出ます。

ここで、動産総合保険の保険料の一例を紹介します。

紹介するのは、筆者が実際にお客様に提案した内容です。

動産総合保険の保険料相場を知る上で、ぜひ参考にしてください。

月額保険料 19,520円(分割払い保険料)

重機保険の見積り・比較をご希望の方へ

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

保険金支払い対象外となる事例

動産総合保険に限らず、保険を契約する上で一番注意すべき点は、保険金の支払対象外となる事例についてしっかり理解することです。

動産総合保険の保険金支払対象外となる事例について、代表的なもののみピックアップして紹介します。

保険会社によって取り扱いは異なりますが、概ね下記の内容が保険金をお支払いできない主な場合として列挙されています。

・故意によるもの

・保険の対象の欠陥によるもの

・自然の消耗もしくは劣化によるもの

・台風、暴風雨によって生じた水災によるもの

・電気的、機械的事故によるもの

・詐欺、横領、紛失、置き忘れによるもの

水災のように火災保険では補償の対象となっていても、動産総合保険では対象外としている事案もありますので、よく確認しておくようにしましょう。

ファイナンスローンでの購入で保険契約の対象外となるケース

最後に、保険契約の対象外となる事例を紹介します。

これは筆者が現場で実際に経験した事案です。

とある重機メーカー(以下、A社とします)の重機を建設元請会社(以下、B社とします)がファイナンスローンで購入しました。

さらにB社は建設下請け業者(以下、C社とします)に当該重機を貸し出しました。

筆者はC社より当該重機の保険について相談を受け、動産総合保険を付保すべく各損害保険会社へ相談しましたが、軒並み引き受けできないとの回答を得たのです。

保険会社の主張としては、B社がファイナンスローン返済中(いわゆる借金返済中)にも関わらず、当該重機を転貸することになることが保険引受不可とする理由だとのことです。

ファイナンスローン返済中でも動産保険に加入できる保険会社あり!

ただこのような状況下でも、1社だけはC社を契約者として当該重機に動産総合保険を付保することができたため、無事契約を結ぶことができました。

なかなかややこしい状況で、かなり苦労したことを覚えています。

動産総合保険は、保険の対象そのものが、規定上、補償の対象となるものであっても、ファイナンスの状況によっては損害保険会社が引き受けを断るケースもあるのです。

このような特殊な状態の場合は、必ず事前に保険会社へ確認することが大事です。

Q&A:動産保険に関する質問と回答

ここまでの解説で、企業や個人事業主が所有する機械・設備・商品・什器備品などの「動産」は、火災や盗難、自然災害、輸送中の事故など、さまざまなリスクにさらされていることがわかっていただけたかと思います

。これらの財産が突然損害を受けると、事業の継続や資金繰りに大きな影響を及ぼしかねません。そのリスクヘッジとして動産総合保険は活用されています。

本記事の最後に、動産総合保険に対する理解を深める意味で、筆者が現場でよく受ける問い合わせとその回答をまとめました。ぜひ参考にしてください。

質問①:動産総合保険の保険料はどのように決まりますか?

動産総合保険について質問です。この保険の保険料はどのような要素で決まるのでしょうか?

弊社の事務所ビルの入口に、ちょっと珍しい銅像を置いているのですが、破損等のリスクヘッジとして、動産総合保険の加入を検討していて、保険料によってはすぐにでも加入したいと思っております。

動産総合保険の保険料の仕組みについて教えてください。

回答|補償対象動産の金額や保管環境等、様々な要素によって決まります!

動産総合保険の保険料は、一律に決まっているわけではありません。契約者ごとのリスクや契約(補償)内容に応じて算出されます。

具体的には、以下のような複数の要素が関係します。

動産の種類と評価額(保険金額)

補償対象となる動産が「一般的な什器備品やパソコン」なのか、「高額な生産設備や精密機械」なのかによってリスク水準は大きく異なります。

また、補償対象となる動産の評価額が高ければ、それに比例して保険料も高くなります。

たとえば、1,000万円相当の動産を補償する場合と、5,000万円相当の動産を補償する場合とでは、当然ながら保険料に差が出ます。

保管・使用環境

補償対象となる動産が、どこでどのように管理されているかという点も重要な要素です。たとえば、オフィスビル内で使用するパソコンと、建設現場に常に持ち出される工具では盗難や破損のリスクがまったく異なります。

その他、耐火建築物の倉庫に保管されている商品であれば火災リスクは低く、逆に木造倉庫や防犯対策の弱い場所ではリスクが高くなるため、保険料も高めに設定されやすくなります。

補償範囲の広さ

基本補償のみを選択するのか、盗難補償・輸送中補償・自然災害補償などの特約を付加するのかによっても保険料は大きく変わります。カバーする範囲が広がれば広がるほど、当然保険料は上がりますが、その分安心感も高まります。企業の事業内容やリスク特性に応じて、必要な補償を取捨選択することが重要です。

自己負担額(免責金額)の設定

事故発生時に契約者が自己負担する金額(免責額)をいくらにするかも、保険料に直結します。たとえば免責金額を「0円」に設定すれば小さな損害から保険金が支払われる反面、保険料は高額になります。一方で、免責を「10万円」や「30万円」と設定すれば小規模な損害は自己負担になりますが、保険料は安く抑えられます。

過去の事故歴・業種リスク

契約者や業種の特性によっても保険料は変動します。過去に火災や盗難の事故が多発している場合、リスクが高いとみなされ、保険料が割高になる傾向があります。逆に保険金請求歴がなければ、保険会社によっては割引の適用も考えられます。

また、建設業や製造業のように「動産の移動や使用が頻繁で損害リスクが高い業種」と、「事務所中心で固定された動産を扱う業種」とでは、同じ補償金額でも保険料に差が生じます。

契約条件(包括契約か個別契約か)

動産総合保険は、すべての動産をまとめて包括的に補償する契約もあれば、特定の機械や在庫を限定して補償する契約もあります。包括契約は管理が容易ですが、補償の対象範囲が広いため保険料も高くなる傾向があります。逆に「特定の設備だけ守りたい」というケースでは、限定的に契約することで保険料を抑えることも可能です。

結論

動産総合保険の保険料は「動産の種類や評価金額」「保管環境」「補償範囲」「免責金額」「業種や事故歴」など、さまざまな要素が組み合わされて決まります。そのため、同じ1,000万円の補償であっても、業種によっては保険料が大きく異なるなんてケースも珍しくありません。

ただ、保険料を抑えることだけを重視して補償を限定してしまうと、いざ事故が発生したときに十分な補償が受けられないリスクがあります。

保険料の仕組みを理解したうえで、自社のリスクとコストのバランスを取りながら、最適な契約内容を選ぶようにしましょう。

重機保険の見積り・比較をご希望の方へ

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

質問②:よくある失敗例や加入時の注意点はありますか?

動産総合保険の加入を検討しています。加入にあたって注意すべき点などはありますでしょうか?

保険に入っていたけど、事故の時補償を受けることができなかったなんてことをよく聞くので、加入前にしっかり確認しておきたいと思っております。失敗例なんかもあれば参考にしたいので、教えてください。

回答|保険金額の設定ミスや補償対象外の見落とし等、様々な失敗例と注意点を紹介します!

動産総合保険は幅広いリスクをカバーできる便利な保険ですが、契約内容をよく理解しないまま加入すると「思っていた補償が受けられなかった」というトラブルが起こることがあります。

以下に、よくある失敗例とその防止策を解説します。

事例①:保険金額を低く設定してしまった

【失敗の具体例】

コストを抑えるために、補償対象動産の実際の財産価値よりも低い金額で保険金額を設定した結果、事故の際に「比例てん補」が適用され、保険金が全額支払われなかった。

※比例てん補が適用されると、たとえば実際の動産価値が2,000万円の動産に対して1,000万円のみの保険金額を設定していた場合、損害額500万円の事故が発生しても、支払われるのは半額の250万円にとどまります。

【注意点】

保険金額は「再調達価額(同等の財産を新しく購入するのに必要な金額)」を基準に設定するのが原則です。安易に低額に設定せず、正しい評価額で設定することが重要です。

事例②:補償対象外の財産を勘違いしていた

【失敗の具体例】

「全ての財産が補償される」と誤解し、現金や有価証券、車両、船舶などが補償対象外であることを知らなかった。その結果、盗難に遭っても保険金が支払われなかった。

【注意点】

動産総合保険には「対象外となる財産」が必ず存在します。契約前に商品パンフレット等で補償対象外動産について確認しましょう。動産総合保険で補償対象外の動産に対しては、必要に応じて別の保険(貨物保険、車両保険など)を組み合わせることも検討しましょう。

事例③:特約を付け忘れて補償漏れが発生した

【失敗の具体例】

工場での生産設備に対する火災補償は付けていたが、輸送中補償や盗難補償を付けていなかったため、納品途中の破損や夜間盗難の損害は自己負担になってしまった。

【注意点】

標準の動産総合保険ではカバーできないリスクも多く存在します。輸送中のリスク、自然災害(地震・水災など)、データやソフトウェアに関するリスクなど、自社の業務に即した特約を検討することがとても重要です。

事例④:契約後の対象動産の変更報告怠ってしまった

【失敗の具体例】

新しい機械を導入したが保険会社に通知していなかったため、その機械が事故で破損しても補償対象外とされた。

【注意点】

動産の増減や保管場所の変更があれば、契約内容の修正や追加が必要です。特に工場移転や設備投資を行った場合は、必ず保険会社に報告しましょう。

事例⑤:免責金額を理解していなかった

【失敗の具体例】

「小さな事故でもすべて保険でカバーできる」と思っていたが、契約時に免責金額を10万円に設定していたため、パソコンの破損(修理費8万円)は補償されなかった。

【注意点】

免責金額は「どの程度の損害から保険が発動するか」を決める重要な条件です。自社の損害発生リスクや資金余力に応じて、適切な金額を設定する必要があります。

事例⑥:自社の業種特性を考慮しなかった

【失敗の具体例】

小売業なのに盗難補償を軽視して契約した結果、在庫商品の盗難で大きな損失を被った。

【注意点】

業種によってリスクは大きく異なります。製造業は「機械の破損」、小売業は「在庫の盗難」、建設業は「資材の持ち出しリスク」など、業種特有のリスクに対応した補償内容を検討することが大切です。

結論

動産総合保険の契約でよくある失敗で代表的なものは、

・保険金額の設定ミス

・補償対象外の見落とし

・特約の付け忘れ

・契約変更の申告漏れ

・免責金額の理解不足

・業種特性の無視

といった点に集約されます。

加入時には「自社の財産の正確な価値」と「業務に潜むリスク」を洗い出し、補償内容と条件をきちんと確認することが重要です。

安易な自己判断をせず、専門家や保険代理店と相談しながら、自社に合った補償の組み立てを行うようにしましょう。

質問③:実際の事故事例を教えてください。

動産総合保険の補償内容について質問です。弊社では事務所にちょっと特殊な置物を置いていて、リスクヘッジとして動産総合保険をかけています。

ただ、これまで事故にあったことがなく、保険金請求したことがありません。動産総合保険の補償イメージがわかないというのが本音です。

動産総合保険の実際の事故事例について教えてください。

回答|動産総合保険に関連する事故事例をいくつか紹介します!

動産総合保険における保険金支払い事例をいくつか紹介します。なお、ここでの「動産総合保険」は、原則「不測かつ突発的な事故」を広く担保するタイプを想定しています。

摩耗・劣化・さび・虫害・故意・戦争・核・地震・噴火・津波などは多くの約款で不担保です。盗難は施錠破壊等の痕跡が必要、電気的・機械的事故は特約の有無で扱いが分かれます。

輸送中の事故は「運送中危険担保特約」や「貨物海上保険」での対応が一般的です。

事例1:製造業。フォークリフトの接触で生産設備が破損

【状況】

工場の構内で搬送作業中、フォークリフトがCNC工作機に接触し、主軸ユニットが損傷。稼働停止となった。

【損害額】

・修理費:8,000,000円

・代替部品輸入費用:1,200,000円

・残存物取片付け費用:100,000円

・免責金額:100,000円

・臨時費用特約:損害額の10%(上限1,000,000円)

保険金支払い額:

(8,000,000+1,200,000+100,000-100,000)=9,200,000円

+臨時費用(上限1,000,000円)=10,200,000円

ポイント

・不測かつ突発的な外来事故として本体損害は担保。

・機械の故障そのものは動産総合保険では通常不担保だが、今回は衝突による破損と認定され、補償対象となった。

・稼働停止にともなう逸失利益は別契約(企業費用・利益保険等)で補償可否を確認。

事例2:小売業。夜間侵入による在庫盗難

【状況】

閉店後に店舗裏口の施錠がこじ開けられ、倉庫の在庫が大量に盗難に遭う。バックヤード扉破壊の痕跡を確認。

【損害額】

・在庫商品:3,000,000円

・扉、錠前修理:500,000円

・免責金額:30,000円

保険金支払い額:

(3,000,000+500,000-30,000)=3,470,000円

ポイント

・多くの約款で盗難は「暴行、破壊を伴う侵入」が要件とされる。痕跡がない棚卸差損は不担保とされるのが一般的。

・被害届(受理番号)や在庫台帳・仕入伝票の提示が、査定をスムーズに進める上で重要。

・高額品は1個あたり支払限度を設けている契約もあるため要注意。

事例3:オフィス/IT。誤ってサーバ筐体を落下、データ消失も発生

【状況】

ラック移設中、固定金具の外し忘れで落下。筐体破損と同時にストレージ障害で業務データが消失してしまった。

【損害額】

・サーバ本体の修理/交換:2,000,000円

・データ復旧費用:1,500,000円

・免責金額:100,000円

保険金支払額:

物的損害(筐体)のみ:2,000,000-100,000=1,900,000円

※データ復旧費用は原則不担保(約款上の除外。特約やサイバー保険等で手当てできるか要確認)

ポイント

・電子データ・ソフトは多くの約款で補償対象外とされる。

・ラック移設は事前バックアップと専門業者への依頼を鉄則とする。

事例4:飲食業。停電により冷蔵庫の在庫が廃棄に

【状況】

落雷後の広域停電が数時間継続した。結果として、冷蔵庫の温度管理不能で食材が使用不可になった。

【損害額】

・廃棄食材:600,000円

・臨時仕入・清掃費:100,000円

・免責金額:30,000円

保険金支払額:

冷凍冷蔵品の品質劣化は基本的に不担保となることが多い。

→「冷凍冷蔵設備担保特約(保険会社の取り扱いの有無の確認要)」等が付帯されていれば(600,000+100,000-30,000)=670,000円支払の可能性あり。

特約なしなら保険金支払い対象外。

【ポイント】

・飲食、食品小売業は冷蔵・冷凍特約は必須と考える。

・停電の原因(自然災害/自社設備故障)によって支払条件が変わる約款もあるので、事前に確認が必要。

事例5:精密機器製造業。荷下ろし時に精密機器を落下

【状況】

取引先への納品の際、パレットごと傾いて落下させる。筐体歪みと内部ユニットが損傷してしまった。

【損害額】

・修理/交換費:4,500,000円

・検品・再配送費:150,000円

・免責金額:50,000円

保険金支払額:

運送中危険担保特約あり:(4,500,000+150,000-50,000)=4,600,000円

特約なしの場合、保険金支払い対象外(別途、貨物海上保険/運送保険で手当てするのが一般的)

【ポイント】

・梱包不適切や固定不良は支払対象外になる場合あり(約款確認)。

・リスクの所在(売買条件/インコタームズ)と賠償関係の整理も必要。

事例6:建設現場。工具一式の盗難(未施錠保管)

【状況】

夜間、現場コンテナを無施錠のまま放置。朝出勤すると工具(電動工具・測定器)が消失していることを確認。警察へ盗難の届け出をした。

【損害額】

・工具一式:1,200,000円

・免責金額:50,000円

保険金支払額:

盗難担保は「施錠・破壊痕」などの要件が前提。今回は無施錠保管のため保険金支払い対象外となる可能性が高い。

【ポイント】

・現場保管は施錠・管理台帳・持出/返却記録をつけることが、実務上必須と考える。

・共同現場では責任の所在の取り決めを文書化するべき。

事例7:倉庫業。豪雨による床上浸水で在庫損害

【状況】

想定外の線状降水帯で近隣河川が氾濫、倉庫が床上浸水。在庫の一部に水濡れ・変形といった損害が発生。

【損害額】

・在庫評価損:12,000,000円

・清掃・処分費用:800,000円

・免責金額:100,000円

・臨時費用特約:10%(上限1,000,000円)

保険金支払額:

(12,000,000+800,000-100,000)=12,700,000円

+臨時費用1,000,000円(上限到達)=13,700,000円

【ポイント】

・水災(洪水・内水氾濫)は、契約により基本担保または特約扱い等、保険会社によって異なる。付帯状況の確認が必須。

・保険会社によっては、地下・半地下で保管している動産は除外・特別条件のこともあるので確認要。

※この事例では、火災保険の水災担保でも補償されうる。在庫品の特性(高額品か否か)や保険料の兼ね合いで比較検討要。

以上、いくつかの損害事例を紹介しましたが、あまり動産総合保険を過信せず、事故が起こらない・起こっても損害が拡大しないように、まず自分自信で対策を講じることも重要です。また動産総合保険だけでなく、火災保険や運送保険等も駆使し、補償のもれが無いように工夫しましょう。このあたりは、必ず保険会社や代理店といった専門家に相談しながら補償設計を組むようにしましょう。

重機保険の見積り・比較をご希望の方へ

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

質問④:業種ごとのおすすめ補償内容はありますか?

サービス業(飲食)営んでいる者です。店を目立たせるための施策として、店頭に大きなオブジェを飾っています。

そのオブジェはわりとお金をかけて作ったので、動産総合保険でリスク対策したいと思っています。動産総合保険の補償内容はどのようにかけたら良いでしょうか?

なお、弊社は飲食以外にも様々な事業をやっているので、業種ごとのおすすめの補償内容があればアドバイスほしいです。

回答|動産総合保険の設計を考える上で、業種ごとに注意すべき点を解説します!

以下に「業種別に重視すべき動産総合保険の補償項目・特約・設計上のポイント」を、その根拠や注意点とともに詳しく解説します。業種ごとにリスクの質が大きく異なるため、動産総合保険においては、単に補償を増やすのではなく「業務で実際に起こり得る損害」と「損害発生時の損失(直接費+二次被害)」を念頭に、優先順位を付けて設計することが重要です。

全体の考え方(共通事項)

動産総合保険における、業種ごとの具体的な補償設計を考える前に、共通事項としてまず下記の項目を押さえておきましょう。

・補償対象の現物の棚卸をする:品目・数量・単価・保管場所(拠点ごと)・移動頻度を一覧化する。

・再調達価額(新品で置き換える金額)で保険金額を設定すること。再調達価額に満たない金額設定では比例てん補となり、充分な補償を受けられないことを理解する。

・免責(自己負担)をどう設定するかは保険料とのトレードオフ。小口損害も補償するか自社で保有するかは、保険に対してどこまで求めるのかによる。

・特約の優先順位は業種別に変える(以下で詳述)。

・単一事故で大損害が出る項目(高額機械・在庫一括被害)に注意して、補償上限や個別上限(1個あたり限度)を確認する。

・保険はあくまで防止策の補完と認識する。保険で全てをカバーする前に、物理的対策・手順を整えるのが最も安価で有効。

製造業(工場・生産拠点)

◆主なリスク

機械破損、荷役事故、火災、製造中の損傷、ライン停止による損失等

◆必須に近い補償・特約

・機械損壊(外来事故):フォークリフト接触や荷崩れなど外来事故は基本補償。

・電気的・機械的事故特約(モーター焼損や電気ショート等の扱い)を検討。

・輸送・荷役中の補償(構内搬送含む):ライン部品の移動が多い場合は必須。

※臨時費用・残存物取片付け費用の補償上限額を確認する。

◆推奨設計ポイント

・高額機械は必ず個別に評価し、1台ごとの限度を明記。

・休業・利益保険(企業費用保険)をセットで検討:設備破損で稼働停止した際の売上減少をカバー。

・免責は小口損害(消耗・頻発事故)を考慮して設定。

※注意点:経年劣化や通常の摩耗は補償対象外。保守履歴の整備が重要。

小売業・卸売業(店舗・EC在庫を含む)

◆主なリスク

盗難、浸水・水濡れ、火災、商品の輸送破損

◆必須に近い補償・特約

・盗難補償(侵入破壊の要件確認:痕跡要件や防犯設備条件あり)。

・在庫の水災補償(床上浸水/水濡れ):倉庫や店舗立地次第で必須。

・店舗・倉庫での輸送・荷役補償:納品時の損害対策。

◆推奨設計ポイント

・高額商品は「1個あたりの補償限度額」を確認する(宝飾・高額電化製品は要注意)。

・在庫回転が速い場合は評価方法(仕入原価 vs 再調達価額)を確認。

・レジ・現金は別保険(現金盗難)を検討。

※注意点:棚卸差(仕入れと在庫数量の違い)や顧客の持込物で生じた損害の扱いは約款によって取り扱いが異なる。

建設業(現場作業者・現場保管)

◆主なリスク

工具・機材の盗難、現場での偶発破損、移動中の損害

◆必須に近い補償・特約

・現場保管補償(無施錠だと不払いとなることが多いので施錠・管理要件を確認)。

・輸送・荷役補償(トラック運送中や荷下ろし時の事故)。

※小型機械・レンタル機械については所有/借用の区別を明確に。

◆推奨設計ポイント

・工具単位での明細化(高額工具は個別登録)。

・工事現場ごとの保管方式や夜間対策を保険約款に合わせて運用。

※注意点:無施錠・放置は保険金支払い対象外の典型例。持出管理台帳や鍵管理を徹底する。

物流・倉庫業(3PL・保管サービス)

◆主なリスク

水災・火災、輸送中の破損、保管中の汚損・変質

◆必須に近い補償・特約

・水災(洪水・内水)補償:倉庫の立地リスクによっては必須。

・輸送中補償(荷役を含む)と梱包不良の取り扱いの明確化。

・倉庫保管者責任(他人の貨物を預かる責任)に関する補償または別の賠償責任保険。

◆推奨設計ポイント

・貨物ごとの評価基準、最大保管ロット(同一ロット一括被害)の上限を確認。

・保管契約と保険のカバレッジ整合性(顧客との契約で補償範囲が限定されている場合あり)。

※注意点:同一事故で複数顧客分が被害となる可能性が高い(アグリゲート/最大同時損害の検討)。

飲食業(レストラン・食品製造)

◆主なリスク

冷凍・冷蔵の温度逸脱、厨房機器の故障、食材の汚染・腐敗、火災

◆必須に近い補償・特約

・冷凍冷蔵品特約(停電・設備故障での品質劣化をカバーする特約)。

・厨房機器の物的損害補償(火災や衝突)。

◆推奨設計ポイント

・冷凍設備のバックアップ(非常電源)有無で補償条件が変わる場合があるため設備情報を正確に提示。

・食材廃棄の評価基準(仕入単価基準など)を確認。

※注意点:食品の安全・衛生リスクは保険で全面補填できないことが多い(損害賠償等は別途カバーが必要)。

IT・オフィス(ソフトウェア企業・データセンター)

◆主なリスク

サーバ/ストレージの物的損害、データ消失、業務停止(間接損失)

◆必須に近い補償・特約

・サーバ等の物的損害補償(外来事故・火災)。

・データ復旧費用は原則不担保のケースが多い→サイバー保険やIT補償特約で補う。

・休業補償(稼働停止による収益減)を検討。

◆推奨設計ポイント

・データ損失のリスクは物的補償だけでは賄えないため、「バックアップ・災対」と保険設計を併用。

・電源・空調停止に伴う機器被害の条件を確認。

※注意点:ソフトウェア・ライセンス・営業データの評価が難しいため、別途サイバー/IT向けの保険を推奨。

医療・介護(クリニック・歯科・介護施設)

◆主なリスク

医療機器の破損、薬剤・試薬の損失、盗難、施設設備の損害

◆必須に近い補償・特約

・高額医療機器の個別評価と修理費用補償。

・薬剤・医療用品の保険評価(温度管理故障時の廃棄損)。

・医療機器の輸送や搬入時の補償。

◆推奨設計ポイント

・機械の校正・保守履歴の提示で保険料交渉に有利。

・患者安全と併せた設備管理(人的ミスが起因の損害は保険で不担保の場合あり)。

※注意点:人命に関わる損害は賠償責任が絡むため、物的補償だけでなく賠償保険と連携すること。

農業・畜産

◆主なリスク

収穫物の水害・霜害、家畜の病気・死亡、機械の破損

◆必須に近い補償・特約

・作物・収穫物の品質劣化・滅失に対する補償(気象災害の影響を含む特約)。

・農業機械の外来事故補償・農機具の盗難補償。

◆推奨設計ポイント

・生産物の評価は市場価格の変動を考慮して再調達価額を設定。

・家畜は個体ごとの評価、疾病リスクと分散を考慮。

※注意点:自然災害の頻度が高い地域では保険料が高騰しやすく、行政支援制度との組合せを検討。

ホテル・宿泊業

◆主なリスク

備品や客室内物品の破損、盗難、停電・空調故障による営業損失

◆必須に近い補償・特約

・客室備品や厨房機器の物的損害補償。

・休業補償(宿泊キャンセルや営業停止による損失)を付加するケースが多い。

◆推奨設計ポイント

・個人所有物の扱い(宿泊客の所持品損害)は賠償保険で対応することが多い。

・大規模イベント開催時の臨時費用特約や賠償限度の増額を検討。

※注意点:サービス停止による評判低下は保険で回復できないためリスク管理を優先。

教育機関・学習塾

◆主なリスク

教室什器の破損、AV機器の故障、盗難、自然災害

◆必須に近い補償・特約

・教室内機器(PC・プロジェクタ等)および備品の補償。

・在籍生徒向けの一時的な営業停止リスクを見据えた臨時費用。

◆推奨設計ポイント

・生徒情報や教材データの保護(IT・データ関連のバックアップ)を整備し、必要ならサイバー保険を検討。

※注意点:貸出教材や持ち込み品の扱いは約款で異なる。

総括 — 保険設計の進め方

ここまでの解説を整理すると、下記のようにまとめることができます。保険設計を進める上での道標として参考にしてください。

・棚卸とリスクマップ作成(拠点別に一覧化)

・優先補償項目の選定(業種別の上記推奨に当てはめる)

・想定最大損害の算定:単一事故での最大被害を想定し上限を決める。

・免責と保険料のバランス調整:予算に応じて免責を設定。

・保険会社と設計内容の打合せ:補償の漏れがないか等の確認。

・定期的な見直し(設備投資・拠点増減ごとに更新)

なお、ここでの解説はあくまで参考情報です。リスクに対する考え方は人によって千差万別です。

質問者様は飲食業でしたが、ご質問内容にあった店頭のオブジェに対する補償は、飲食業特有のものではありません。

このようなイレギュラーな事案は必ず保険会社に確認することを徹底しましょう。

建設機械は、

・作業中の操作ミス

・機械故障

・盗難

などのリスクがあり、日常的に事故が発生する可能性があります。

レンタルやリースの場合でも、

・使用中の事故

・破損

・第三者への損害

について責任を負うケースがあります。

そのため、契約内容によっては別途保険加入が必要となる場合があります。

場合によっては修理費用や損害額が高額になるケースもあります。

また、重機事故では第三者への損害が発生するケースもあり、

・対人事故

・対物事故

では高額な賠償責任が発生する可能性があります。

重機保険は、

・機械の種類

・使用環境

・契約形態(購入・リース)

によって最適な補償内容が大きく異なります。

適切に設計しないと、十分な補償が受けられない可能性があります。

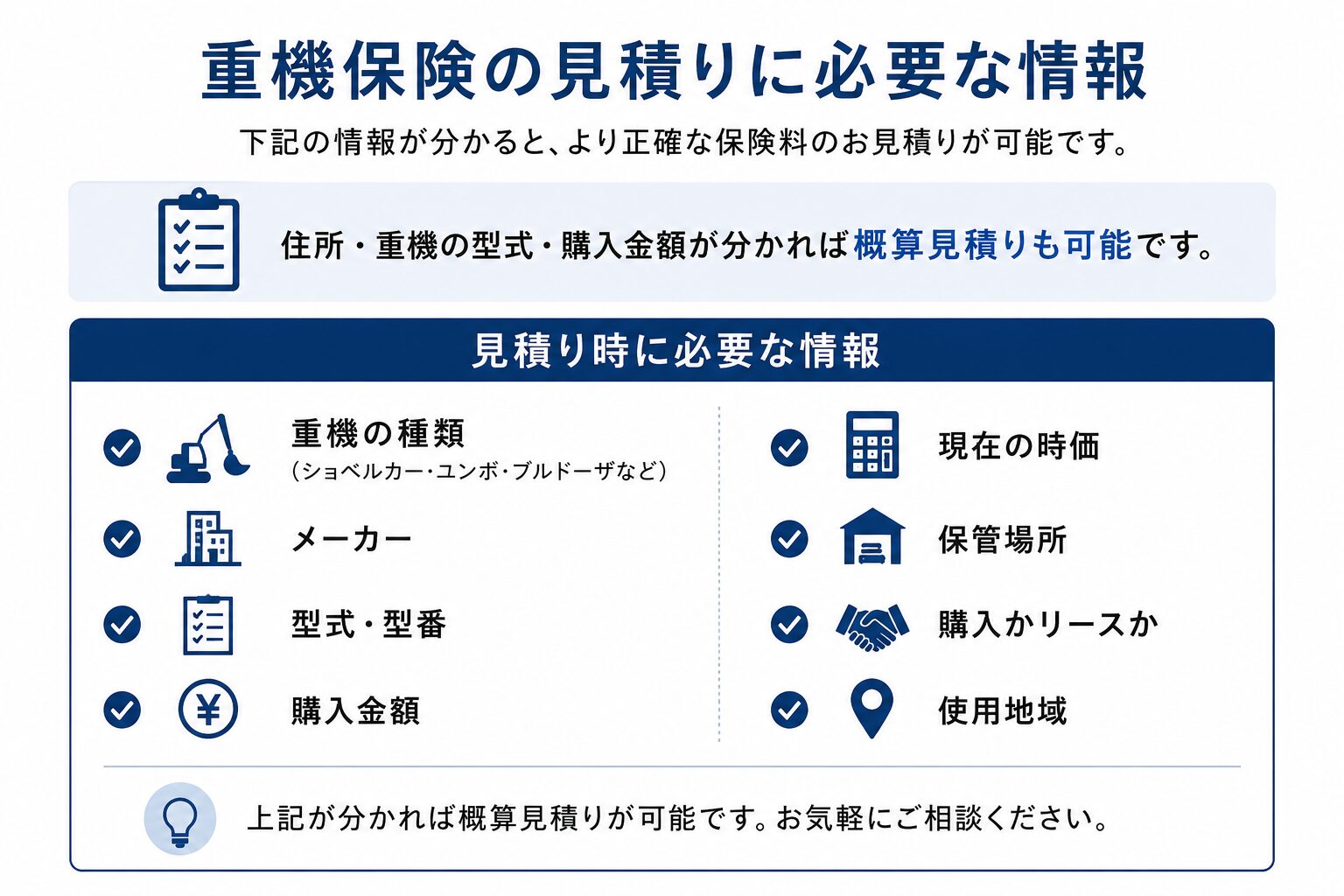

重機保険の見積りに必要な情報

重機保険のお見積りには、以下の情報が分かるとスムーズです。

・重機の種類(ショベルカー・ユンボ・ブルドーザ等)

・メーカー

・型式

・購入金額

・現在の時価

・保管場所

・購入かリースか

・使用地域

上記が分かれば概算見積りも可能です。

まとめ

今回の記事では、動産総合保険について、その補償内容と対象となるものについて詳しく説明しました。

火災保険と補償内容は非常に似ていますが、まったく同じものと考えると思わぬ落とし穴がありますので注意しましょう。

最後の項で説明したように、補償対象となるものについても、ファイナンス等の状況によっては補償対象外となることもありますので注意が必要です。

必ず保険会社へ確認の上、手続きを進めるようにしましょう。

重機保険は、

・機械の種類

・購入かリースか

・保管場所・補償内容

によって保険料が大きく変わります。

当事務所では、

・ショベルカー

・ユンボ・ブルドーザ

・高所作業車・クレーン車

などの重機保険のご相談を承っています。

型式や購入金額が分かれば概算見積りも可能です。

お気軽にご相談ください。

\ オンライン無料相談受付中 /

無料相談する

関連記事

とは?-いる・いらない?事例や適用範囲は国内-海外?.jpg)

おすすめ記事

-

ペット保険に関して特定の病気になった事がある場合に加入は出来るの?季節性のアレルギーなども保証対象?専門家が回答!2025.02.16

ペット保険に関して特定の病気になった事がある場合に加入は出来るの?季節性のアレルギーなども保証対象?専門家が回答!2025.02.16 -

業務災害保険とは?必要性はある?労災との違いは?の質問にプロが回答いたします。2024.04.03

業務災害保険とは?必要性はある?労災との違いは?の質問にプロが回答いたします。2024.04.03 -

【2026年版】マンション管理組合の火災保険とは?比較ポイント・おすすめ保険会社・保険料削減方法をFPが解説2024.09.11

-

施工ミスの水漏れ・漏水工事事故で損害賠償を請求された時に使える保険とは?実例10件で解説2024.10.22

-

子供も自転車保険に入った方が良いのでしょうか?スポーツ保険は身体の怪我のみが対象ですか?の質問に専門家が回答!2023.12.03

子供も自転車保険に入った方が良いのでしょうか?スポーツ保険は身体の怪我のみが対象ですか?の質問に専門家が回答!2023.12.03