店舗総合と企業財産包括保険の違い。万引き・休業補償・火災・地震保険を専門家が回答します!

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

レストランやバー美容室など、店舗運営者は様々な悩みを抱えるでしょう。

万引き、お客様とのトラブル、自然災害による損害、休業等、悩みは尽きません。

今回の記事では、こういった悩み解決のヒントとなる情報をご案内いたします。

目次

飲食店・バー・美容室に必要な保険とは?店舗経営者が知っておくべき基礎知識

飲食店やバー、美容室といったサービス業は、お客様と直接関わりながら提供価値を生み出す業種です。しかし、日々の営業のなかには思わぬリスクが潜んでいます。

火災や水漏れなどの建物被害、従業員のケガや病気、お客様への損害賠償トラブルなど、予期せぬ事故は経営に大きな打撃を与えかねません。

こうしたリスクに備えるためには、適切な保険に加入しておくことが重要です。以下に、店舗経営において加入しておくべき保険について、各リスクごとに分けて紹介します。

施設リスクに備える保険

店舗事業を運営していくうえで、火災や自然災害、盗難などによる損害リスクは避けられません。こうしたリスクに備えるために加入するのが、店舗総合保険や企業財産包括保険です。

一見似たような名前ですが、補償の対象やその仕組みには違いがあり、業種や規模によってどちらが適しているかが変わってきます。両者を比較しながら、経営者が押さえておきたいポイントを解説します。

店舗総合保険とは?

店舗総合保険は、中小規模の店舗経営者向けに設計された保険です。

飲食店、美容室、小売店など、比較的シンプルな業態でよく利用されています。

【主な補償リスク】

・火災、落雷、破裂・爆発

・風災、雪災、水災

・盗難(什器・商品・ガラス破損など)

・破損・汚損(誤って什器を壊した場合など)

さらに、特約を付けることで休業損害補償をカバーすることも可能です。

たとえば火災や水害で営業ができなくなった場合、その間の利益を補填してくれます。

【特徴】

・パッケージ型で加入しやすい(補償内容がわかりやすい)

・中小規模店舗に適している(飲食店、美容室、学習塾など)

・保険料が比較的リーズナブル

企業財産包括保険とは?

企業財産包括保険は、より大規模な事業者向けに作られた保険です。複数の拠点や工場、倉庫を持つ法人や、大量の資産を抱える企業に適しています。

【主な補償リスク】

・火災や風災といった自然災害・盗難など、店舗総合保険と同様の補償

・複数拠点を 包括して一括補償

・資産の種類に応じて 一元管理が可能

【特徴】

・拠点ごとに契約する必要がない(1つの契約で全ての資産をカバー)

・資産の増減にも柔軟に対応できる(自動的に補償範囲に含まれる場合あり)

例えば、飲食チェーン店や美容室チェーン、複数のオフィスや工場を持つメーカーなどは、企業財産包括保険に加入することで保険管理を効率化が実現できます。

企業財産包括保険は、大企業・チェーン展開企業向けの保険であると言えます。

店舗総合保険と企業財産包括保険の違いまとめ

比較項目 店舗総合保険 企業財産包括保険

対象(事業規模) 中小規模の店舗・事務所 大規模事業者・複数拠点

補償範囲 火災・風災・盗難・破損など 店舗総合保険の範囲+包括契約

契約方法 店舗ごとに契約 企業全体で包括契約

管理のしやすさ シンプルでわかりやすい 複雑だが一元管理できる

保険料 比較的安い 事業規模に応じて高額

どちらを選ぶべきか?

【店舗総合保険が向いているケース】

・独立開業した飲食店や美容室

・小規模の物販店やサロン

・店舗数が少なく、資産管理がシンプルな業態

【企業財産包括保険が向いているケース】

・複数店舗を展開している飲食チェーン・美容室チェーン

・工場や倉庫を含む大規模事業を行っている会社

・各拠点の保険契約をまとめて効率化したい企業

営業継続できないリスクに備える保険

飲食店や美容室、物販店などの事業を経営していると、火災や自然災害、事故によって営業を続けられなくなるリスクが常につきまといます。

営業が止まってしまえば、売上はゼロになりますが、家賃や人件費、ローンの返済などの固定費は発生し続けます。

このようなリスクに備えるのが 休業補償保険(利益保険)です。経営を継続するうえで欠かせない休業補償保険(利益保険)の仕組みを、詳しく見ていきます。

休業補償保険とは?

休業補償保険とは、火災や自然災害、事故などによって営業ができなくなった場合に、休業期間中の利益や固定費を補填してくれる保険のことです。

火災保険や店舗総合保険では「建物や什器・商品などの損害」は補償されますが、営業停止による収入減少まではカバーされません。そこで登場するのが休業補償保険です。

補償される内容

休業補償保険で対象となるのは、主に次のような費用です。

・営業利益の補填(営業が停止していなければ得られたはずの利益)

・固定費の補填(営業が止まっても支払わなければならない費用)

・店舗家賃

・人件費(従業員の給与など)

・ローン返済

・水道光熱費の基本料金

例えば、火災で店舗が全焼し復旧まで3か月かかった場合、その3か月間はたとえ売上がゼロであっても毎月の固定費は発生します。休業補償保険に加入していれば、この期間の固定費の支出を補うことが可能です。

休業補償保険の対象となるリスク

保険会社やプランによって異なりますが、主に次のようなリスクが対象となります。

・火災、落雷、破裂・爆発

・自然災害(台風・洪水・雪災など)

・水漏れ・漏電などの事故

・警察や行政の指示による営業停止(特約で対応する場合あり)

近年では感染症による営業停止に関しても注目されましたが、補償対象となるか否かは保険会社によって異なる点に注意が必要です。

加入のメリット

休業補償保険(利益保険)に加入することのメリットとして、次のようなものが考えられます。

・経営の安定性を確保できる;災害や事故があっても、従業員に給与を支払い続けられる。

・事業再開のスピードを上げられる;資金繰りの不安がなくなり、復旧に集中できる。

・取引先や従業員からの信頼を守れる;休業中に資金難で人材流出や取引停止が起きるリスクを減らせる。

注意点・加入のポイント

メリットがある一方、注意すべき点も存在します。下記のポイントをしっかり押さえておきましょう。

・補償の対象を確認する;どんなリスクで休業した場合に保険金が支払われるのか、必ずチェック。

・保険金額の設定;固定費と平均的な営業利益を基準に、必要額を見積もること。

・待機期間(免責期間)の確認;事故発生日から保険金が支払われるまでに「数日~数週間」の免責期間がある場合が多い。

・感染症補償の有無;コロナ禍以降、感染症リスクへの関心が高まっていますが、補償対象外となる場合もあるので要注意。

店舗総合保険や企業財産包括保険だけでは「営業停止中の売上減」までは守れないということはしっかり抑えておくべきです。

休業補償保険は、固定費や利益をカバーし、経営を継続するための強力な備えとなります。店舗ビジネス(飲食店、美容室、物販店など)にとって特に重要です。

休業補償保険は、まさに「経営を守る生命保険」といえる存在です。万一のリスクが起きても、従業員やお客様との関係を守り、安心して事業再開できる体制を整えるために、早めの加入を検討しましょう。

なお休業補償保険は、特約として企業財産包括保険に付帯できる場合もあります。詳細は必ず保険会社に確認するようにしましょう。

お客様への賠償リスクに備える保険

飲食店や美容室、バーなどの店舗では、お客様に直接サービスを提供するため、ちょっとしたトラブルが大きな損害賠償につながるリスクがあります。

特に「ケガ」や「健康被害」は金額も大きくなりやすく、場合によっては経営を揺るがす損害にまで発展する可能性もあります。

こうしたリスクに備えるために必要なのが、施設賠償責任保険や生産物賠償責任保険(PL保険) です。

施設賠償責任保険

店舗の施設や営業活動が原因で、お客様や第三者に損害を与えてしまった場合に備える保険です。

【主な補償範囲(事例)】

・店舗の床が濡れていてお客様が転倒し、骨折してしまった

・バーでグラスが割れて、お客様の衣服やバッグを汚損してしまった

・美容室でシャンプー台の不具合により、お客様がケガをした

このように、「店内での事故や不具合に対する補償」が中心で、もっとも加入が推奨される保険のひとつです。

【補償される損害】

・治療費や慰謝料などの人身損害

・衣服・持ち物などの物損

生産物賠償責任保険(PL保険)

店舗で提供した商品やサービスが原因で、お客様に損害を与えてしまった場合に備える保険です。

【主な補償範囲(事例)】

・飲食店で提供した料理が原因で食中毒が発生した

・美容室で販売したシャンプーやカラー剤でアレルギー反応が出た

・バーで提供したカクテルに異物が混入し、お客様が体調不良になった

PL保険では「提供したものによる被害」を対象としており、特に飲食店や美容室では必須といえる補償です。

【補償される損害】

・治療費・慰謝料などの人身被害

・後遺症や休業による損害

・商品の回収費用(リコール費用特約を付ける場合)

なお、PL保険については、下記の記事でも解説しています。あわせて参考にしてください。

【参考記事:生産物・PL保険賠償事故!損害保険金支払い事例17件を一挙公開】

生産物・PL保険賠償事故!損害保険金支払い事例17件を一挙公開 | FP立川・吉祥寺・国分寺ファイナンシャルプランナー相談はファイナンシャルトレーナー

施設賠償責任保険、PL保険 加入時のポイント

・施設賠償責任保険とPL保険はセットで考える

店舗経営では「施設の不備」と「提供商品」の両方から賠償リスクが発生します。どちらか片方ではカバーできないので注意。

・補償額を十分に設定する

損害賠償は数百万円~場合によっては数千1億円超にまで及ぶこともあるため、最低でも1億円以上の補償額が推奨されます。

・免責金額を確認する

少額の事故は自己負担になる場合があるため、どの金額から保険が適用されるのかチェックしておく。

・業種特性に合った特約を付ける

食中毒に備える特約(飲食店向け)・リコール費用補償(商品販売を行う店舗向け)・美容施術特約(美容室向け)

店舗経営、特に飲食店やバー、美容室といったサービス業態は、お客様と直接接するからこそ賠償リスクが高くなります。

経営の安心を確保するために、「施設+PL」賠償リスクの補償を基本として検討することを必須としましょう。

従業員を守るための保険

店舗経営の全般に言えることですが、お客様だけでなく従業員の安全と生活を守ることも、店舗経営者にとっては重要な責任です。

従業員がケガや病気で働けなくなれば、本人や家族の生活に直結するだけでなく、店舗の営業にも大きな影響が出ます。

こういったリスクに備えるため、主に以下の保険が利用されます。

労災保険(労働者災害補償保険)

通称「政府労災」と呼ばれ、すべての事業者に加入義務がある「公的保険」です。

【主な補償内容】

・業務中のケガや事故(調理中の火傷、転倒による骨折など)

・通勤途中の事故

・治療費、休業補償給付(平均賃金の約60%)、障害補償、遺族補償

【飲食店・美容室で多い労災事故事例】

・飲食店:包丁での手指切傷、油はねによる火傷、厨房での滑倒

・美容室:薬剤による皮膚炎やアレルギー反応、ドライヤーによる火傷

・バー:深夜労働での帰宅途中事故、グラス破損での怪我

ポイントとして、労災保険は「従業員を雇った時点で強制加入」となり、個人経営の店舗でも必須となることはしっかり押さえておきましょう。

労災保険については下記の記事でも解説しています。参考にしてください。

【参考記事:業務災害補償保険と労災の違い?労災却下で上乗せ補償されるか?精神障害やうつ病は?分かりやすく社労士が解説いたします。】

使用者賠償責任保険

政府労災だけでは、経営者に対する損害賠償請求には対応できず、リスク対策としては不十分です。

なぜなら従業員が労災事故に遭った場合、店舗側に「安全配慮義務違反」があると認定されると、労災補償とは別に損害賠償請求されるケースがあります。

そのようなケースで重要となるのが「使用者賠償責任保険」です。たとえば下記のような事例で考えてみましょう。

・厨房の床が長期間滑りやすいままで放置し、従業員が転倒し大怪我を負う

→ 店舗側の過失認定

・美容室で換気不十分のまま薬剤を扱い、従業員が体調不良を訴える

→ 店舗側に管理責任

こうしたケースでは、従業員に対する慰謝料や場合によっては逸失利益(将来の収入の損失) まで請求され、数千万円規模の賠償金額にまで発展することもあります。使用者賠償責任保険は、こうしたリスクに対応します。

従業員向けの上乗せ保険・福利厚生型保険

従業員の安心感を高め、採用や定着にもつながるのが「上乗せ保険」です。その具体例として下記のようなものがあります。

・傷害保険:仕事中・プライベートを問わず、ケガによる入院・通院を補償

・団体医療保険:ガンや病気による入院・手術をカバー

・所得補償保険:長期病気・ケガで働けない時に収入を補填

特に飲食・美容業界は体力的負担が大きいです。上記の保険をプラスアルファで備えておくと、従業員が「安心して長く働ける」環境づくりに有効となります。

ポイント ~従業員を守るための保険~

従業員を守るための保険については、下記のポイントをしっかり押さえておくことが必須です。

・政府労災は必須 → まずは手続きのもれなく確実に加入し、労働環境を整える

・使用者賠償責任保険を上乗せ → 経営者リスク(訴訟リスク)をカバー

・福利厚生としての保険導入 → 人材の定着・モチベーション向上に効果的

店舗経営は「お客様を守ること」と同じくらい、「従業員を守ること」が重要です。従業員の安全と生活を守る備えは、結果的に店舗の信頼性と継続的な発展につながります。

その他検討すべき保険

火災保険・賠償責任保険・労災保険といった基本的な補償のほかにも、店舗運営を安定させるためにはさまざまな保険があります。

優先度は若干下がりますが、これから紹介する保険についても、しっかり検討しておきましょう。

経営者自身の生命保険・医療保険

小規模店舗では経営者自身が中心的役割を担っています。経営者が病気や死亡した場合、店舗が存続できなくなるリスクがあります。

・医療保険;経営者の入院・手術に対応

・生命保険;家族の生活資金や店舗継続資金の確保

・法人契約型保険;経営者に万一があった時の事業承継資金対策

サイバー保険(近年重要性が高まる分野)

POSレジ、予約システム、キャッシュレス決済など、店舗でもIT利用が当たり前になっています。

・顧客情報の漏えい

・キャッシュレス決済の不正利用

・ネット予約システムの障害

サイバー保険は、情報漏えい時の損害賠償や顧客通知費用、信用回復費用をカバーできます。

自動車保険

仕入れや出張に社用車を使う場合は必須です。対人・対物賠償保険金額は無制限にし、人身傷害保険金額も充分な金額に設定しておくべきです。

特約においても、最低限、弁護士費用特約はしっかり付帯しておきましょう。

Q&A:店舗経営者からいただいた質問と回答

最後に、筆者が店舗経営者からいただいた質問をいくつか紹介します。

リスク対策を考える上で、これから紹介する実例についても、ぜひ参考にしてください。

質問|店舗の万引きに適用されるような保険は存在するのでしょうか?

小さな商店を運営していますが、万引きをされる事が多々あります。

防犯カメラなどを設置して対策も考えていますが、店舗の万引きに適用されるような保険は存在するのでしょうか?

また存在した場合はどのように万引きされた金額などを保険会社へ証明を行うのか教えてください。

保険が存在した場合は防犯カメラなどの設備により支払い金額は変わるのでしょうか?

回答:万引きは保険で補償することはできません。

店舗運営をされている方にとって、万引き損害は決して軽視できない重要な問題です。

損害額によっては経営を揺るがすダメージにもなりえるものです。

結論を先に言いますと、万引きは保険で補償することはできません。

【参考サイト:企業総合保険(財産補償条項) 保険金をお支払いしない主な場合】

上記を確認いただくと、「万引きによって商品・製品等に生じた損害(万引きが暴行・脅迫を伴うものであった場合または万引きのために建物、屋外設備装置、設備・什(じゅう)器等に破損が生じた場合を除きます。)」との記載があり、補償対象外としています。

保険会社により火災保険の細かい補償内容に相違点はあるものの、万引きの取り扱いは各社で共通しています。

一方、万引きと近い概念で「盗難」があり、多くの保険会社では「盗難」リスクのカバーした保険商品を取り扱っています。

【参考サイト:企業総合保険(財産補償条項) 損害保険金のお支払対象となる事故】

では、この盗難と万引きとの違いは何なのでしょうか。

損害保険における盗難と万引きの違いは、とある大手保険会社の約款では下記のように明記されています。

盗難とは

・盗難とは、強盗、窃盗またはこれらの未遂をいいます。

万引きとは

・万引きとは、買い物客を装い、陳列または保管されている商品・製品等を盗取することをいい、その未遂を含みます。

万引きは、盗みの行為が実行されるまでは、何ら問題のない行動です(スーパーの売り場に万引き目的で立ち入ったとしても、万引きが実行されるまでは特に問題はないです)。

一方で、盗みを目的として、暴力や器物損壊を伴う行動(いわゆる「強盗」)は、盗難の範疇と解釈されるのです。

以上で解説したように、万引き損害を保険で補償するのは難しいです。

防犯カメラの設置や店内レイアウトの見直し、お客さまへの声かけの徹底など、できる対策をしっかりやっていくことが必要です。ぜひ参考にしてください。

質問|保険は店舗と住宅で別々に加入が必要になるのでしょうか?

小さな建物を保有しており、1階が店舗で2階が住宅の場合に加入する火災保険などは店舗と住宅で別々に加入が必要になりますか?

実際には店舗は飲食店の為に火災のリスクは高いと思います。

その場合は通常の住宅よりも保険料が高くなるのでしょうか?

住宅兼店舗の場合と住宅だけの場合の違いや大体の保険料などを教えて欲しいです。

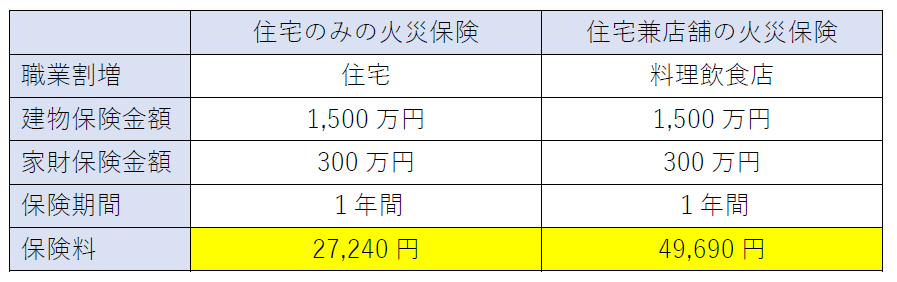

回答:火災保険は1契約で1階の店舗部分、2階の住宅部分で個別に加入する必要はありません。

まず火災保険は1契約で大丈夫です。1階の店舗部分、2階の住宅部分で個別に加入する必要はありません。

質問者様が仰る通り、住宅のみの火災保険よりも店舗用保険の方が保険料は高くなります。

これは、火災保険には、職業の種類によって保険料の割り増しをするという考え方によるものです。

職業割増とは、保険会社が定める所定の用途・作業場として使用されている建物の場合に適用される、一定の割増料率をいいます。

住宅の料率は、国民生活のベースになるという考えのもと、一番安く設定されています。

それでは、住宅のみの火災保険と住宅兼店舗の火災保険とで、どれくらい保険料の差があるのでしょう。下記の比較表をご確認ください。

上記は料理飲食店の例ですが、ほぼ倍の差があります。

飲食店は火災等のリスクが高い業種であると保険会社は評価しているということを表しています。

なお、保険会社によってはリスク診断割引等、独自の保険料の割引制度を設けているところもありますので、必ず営業担当者に確認してみましょう。

質問|お客様が怪我や店舗の水漏れによる休業補償の総合保険は?

お店、飲食店や店舗で加入する保険では色々なトラブルがあると思います。

お客様が怪我をしてしまった場合や店舗の水漏れによる休業補償などを全てカバーする保険は存在しますか?

相場はどの程度の金額なのでしょうか?何も考えずに火災保険だけ加入していましたので、保険の見直しを含めて店舗の色々な保険を検討しています。

回答:お客様が怪我をしてしまった場合の補償と、水濡れを含む自然災害による休業補償…

店舗を運営していると様々なトラブルがあります。今回はご質問のあった、お客様が怪我をしてしまった場合の補償と、水濡れを含む自然災害による休業補償について解説していきます。

お客様が店舗で怪我をしてしまった場合の補償

お客様が店舗で怪我をしてしまった場合の補償は、施設賠償責任保険を活用することで補償を付保することができます。

施設賠償責任保険とは、従業員の不注意や施設の欠陥等が原因となって、他人にケガをさせたり物に損害を与えたりした場合の、賠償金等の費用を補償する保険です。

たとえば下記のような事故で保険金をお支払いできます。

・ビルの防火体制の不備により火災が広がり、ビルの利用者に死傷者が出てしまった。

・飲食店において料理を提供する際、従業員の不注意により料理をこぼし、お客様の衣類に汚損を与えてしまった。

このような事例で会社が損害賠償責任を負うと、最悪の場合、経営を揺るがすダメージを受けかねません。施設賠償責任保険は比較的安い保険料で加入できる保険です。店舗運営者にとっては必須の保険といえます。

自然災害による休業補償

店舗休業保険が、自然災害による休業補償をカバーすることができます。店舗休業保険とは、火災や台風、給排水設備の事故等による水濡れによって損害を受けた結果、店舗の営業が休止または阻害された場合の損失を補償する保険です。

たとえば以下のような場合は補償の対象となります。

・火災により建物や設備・什器に損害が発生。結果的に休業せざるをえなくなった。

・上階のテナントがトイレに異物を流してしまい、水濡れが発生。店舗の天井、床が水浸しになり休業した。

上記のような突発的な事故により休業すると、当然売上はゼロになります。

しかし家賃、光熱費、人件費といった固定費の支払いはしなければなりません。こういった出費に備えるのに店舗休業保険は最適なものです。

ただし、支払保険金を算出する計算式が複雑である点は注意が必要です。

休業によって減少した売上額がそっくりそのまま支払われるわけではありません。詳しい計算式は保険会社に確認することをおすすめします。

上記で確認したようなリスクに備えるには火災保険だけではカバーすることはできません。施設賠償責任保険、店舗休業保険の付保もぜひ検討してください。

質問|バー特有に加入した方が良いおすすめの保険はありますか?

バーの保険に関して知りたいのですが、夜のお店と言う事もあり、通常の飲食店などと違う保険加入が必要だったり、保証内容でおすすめの保険はありますか?

バーだからと行っても通常の飲食店や雑貨店と店舗などと保険に違いは無いのでしょうか?バー特有に加入した方が絶対に良いと思われる保険があれば合わせて教えて欲しいです。

回答:飲食店経営の上での補償の考え方と共通する部分も多いですが、バー経営上のリスク…

バーということで、通常の飲食店以上に気を使われることと思います。飲食店経営の上での補償の考え方と共通する部分も多いですが、バー経営上のリスクについて整理していきます。

財物の損壊リスク

店舗建物、店舗内に設置してあるテーブル、イスといった設備什器が火災や台風、給排水設備からの水濡れ等で損害を被るリスクです。

特にバーとなると、凝った調度品を置いていたり、什器ひとつあたりの金額も大きな額になるでしょう。

こういったものの損壊リスクに備えるのには火災保険をしっかり付保する必要があります。

賠償責任を負うリスク

バーに限った話ではありませんが、飲食店を経営していると様々な賠償リスクが考えられます。

たとえば、提供した食事が原因で食中毒を起こしてしまった場合の生産物賠償(PL)リスクや、従業員の不注意で料理をこぼしてしまい、お客様の衣類に汚損を与えた場合の賠償リスクが代表的なものとして考えられます。

生産物賠償(PL)リスクであればPL保険、衣類の汚損リスクであれば施設賠償責任保険でそれぞれ備えることができます。

売上の減少リスク

火災や台風、水災といった自然災害によって店舗が損害を受け、営業ができなくなってしまうなんてことも考えられます。

営業ができなくても家賃や人件費といった固定費の支出は発生します。このような場合に備えるには利益保険、店舗休業保険が最適です。

従業員のケガ(労働災害)のリスク

お客様の注文を聞いたり、料理を作ったり、提供したりするのは従業員です。従業員がいなければ飲食店は成り立たないといっても過言ではありません。

そのような従業員が業務中や通勤途上に怪我を負ったりするリスクも考えられます。

このような場合に備えるのは労働災害総合保険、業務災害補償保険といったものを活用しましょう。

以上が、バーを含む飲食店経営において想定すべきリスクです。

細かい点でいえば、店舗所在地の立地条件(たとえば、店舗がビル高層階にあるので水災リスクは不要など)や、環境によっては想定されるリスクも変わってきます。

思い切って損害保険の営業担当者に相談してみましょう。

質問|美容室の場合だと機器が高額の物も全額保証されるの?

地震保険や火災保険など店舗が加入する場合の保険で、店舗の商品などは全額保証されるのでしょうか?

実際に美容室の場合だと機器が高額の物などがあるのですが、個別に何か加入する必要があるとか、〇〇円の物は保険会社に申請が必要な場合などはあるのでしょうか?

単純に賃貸の店が地震や火災でダメになった場合は全額保証ってされますか?

回答:事務所や店舗などには地震保険を付保することはできません。

質問者様が仰る通り、美容室の機器は高額のものが多いです。たとえば、シャンプー椅子は相場で70~120万円、促進器・ドライマシンにしても相場で20~70万円と高額です。

美容室はイスやテーブル等の什器ひとつとってみても、とても凝った作りになっていたり、内装もおしゃれなお店が多かったりと、店主のこだわりを感じるお店が多いのが特徴です。

当然、内装や設備什器にかける金額も高額になります。

火災保険で保険金額を設定する際には、実際にどれくらいの金額をかけて内装や設備什器を調達したのかを参考に、実態にあわせた金額設定することをおすすめします。

いざ損害発生の際に十分な補償が受けられない、といったことを防ぐ意味でも非常に重要です。

また、質問者様は地震について触れられていたので、その点についても解説いたします。原則として、事務所や店舗などには地震保険を付保することはできません。

地震保険の対象となるのは、あくまで居住用建物と家財のみです。

ただし、企業用の火災保険に「地震拡張担保特約」というものを付保することで、補償対象とする方法もあります。

この場合、居住用建物や家財に地震保険を付保した場合と比較にならないほどの高額な保険料がかかります。

また「地震拡張担保特約」は、地域によって引き受け制限があったり、そもそも一部の保険会社しか取り扱っていないというのが現状です。

それでも地震に対してリスクを感じているのであれば、保険会社各社に相談してみることをおすすめします。