生命保険で加入するなら掛け捨て保険と積立保険どっちが最適なのかプロが解説

住宅購入・資産運用・保険・相続まで幅広く対応。実務経験に基づいた、現実的で分かりやすいアドバイスを提供している。

誰でも保険に加入する際に必ず迷うのが『掛け捨ての保険』と『積み立ての保険』になります。

どっちがどの様にメリットがあり、またどんなデメリットがあるのかネット検索やYouTubeを見ても正直わからないことが多くあります。

この記事では、『保険の掛け捨てと積み立て保険』は実際どっちが得なのか?

保険のプロが入るとすればどちらなのか?をいただいた質問に回答していきます。

※合わせて読みたい記事:20代の女性は早く保険に入るべき?貯蓄型や掛け捨てのおすすめ ◀︎リンク

目次

質問:保険の掛け捨てと積立のメリットとデメリットは?

保険に加入しようと考えておりますが、掛け捨てと積立にはそれぞれメリットやデメリットがあると思います。

収入や所得により違うのかはわかりませんが、基本的にはどちらの方がおすすめなのか知りたいです。

保険のプロが加入する場合は積立・掛け捨てどちらを選ぶのかと理由が知りたいです。

回答|掛け捨て保険と積立保険のメリットやデメリットは…

掛け捨て保険と積立保険のメリットやデメリットは、保険の仕組みを理解する事で判断できるようになりますので、簡単に分かりやすく解説を致します。

生命保険の主要な保険種類は3つあり

①定期保険

②終身保険

③養老保険

になります。

定期保険は掛け捨てと言われ、終身保険や養老保険は積立型の保険と言われております。

3つを分かりやすく解説いたします。

回答|定期保険や収入保障保険“掛け捨て保険の代表格になる保険”

定期保険は、電車の定期券と同様に期日が来たら乗車できなくなる、と同様に定期保険も期日が来たら保障が無くなる仕組みになります。

この期間は10年間や60歳まで等になります。また、保険の種類によっては解約金がある保険もありますが、定期保険は解約金がごく少ないかないか全く無い保険種類になります。

この保険を定期保険と言いい一般的には掛け捨ての保険と呼ばれております。

また、やや名前が異なりますが、収入保障保険も定期保険の分類に入り解約金は無い保険種類になります。

掛け捨て保険のメリット【定期保険や収入保障保険】

●安い掛け金で大きな保障を得られる

●積立型に比べて割安

●ライフプランによる必要保障額が大きい世帯向け

●年齢が若いほど保険料が安い

●保険の見直しがしやすい

掛け捨て保険のデメリット【定期保険や収入保障保険】

●病気や死亡が起こらなかったら何も返ってこない

●解約金がない

●定期になるので10年や20年と期間に制限がある

●長期的な保障確保には向かない

●加入年齢が高くなることにより保険料はより高くなる

積立保険のメリット【終身保険・養老保険】

●長生きしても万が一でも保障や解約金が受け取れる

●解約金がある

●保障と貯蓄機能をを備えてる

●保険期間が長くとれる

●加入後のメンテナンス(保全機能が)を利用できる

●保険料の支払いが難しくなった場合一定の割合で貸付を受けれる

積立保険のデメリット【終身保険・養老保険】

●掛け捨て型保険に比べて割高になります。

●比較的早期の途中解約は返戻率が悪くなる

●年齢が高くなるほど保険料が高い

●保険の見直しがしにくい

回答|終身保険と養老保険“積立保険の代表格の保険”…

積立保険は、終身保険や養老保険が代表的な保険種類になります。

まず、終身保険から説明すると、終身と言う名前にもあるように保障される期間は、一生涯の保障になります。

なお、解約金は累計の保険料に近づくイメージになります。(解約金の上昇に関しては加入する円建て保険・ドル建て保険・変額保険に変わります。)ここでは、解約金の推移に関しては割愛しますが、解約返戻金は使っていない保険料と運用される保険料に充当され解約金が積み上がる仕組みになります。

回答|終身保険と養老保険“積立保険の代表格の保険”…

養老保険は、終身保険と違い保障される期間が決まっている(有期)になります。

保険が終わる満期には、終身保険と同様に解約金が払い込みの保険料に近づくまたは、超える仕組みになります。

※合わせて読みたい記事:終身保険ってどんな保険?その仕組みと3つの特徴 ◀︎リンク

回答|掛け捨てと積立とどちらの方がおすすめなのかについては…

掛け捨てと積立とどちらの方がおすすめなのかについては、掛け捨ては保障をより優先順位を高く準備しておきたい方向けになります。

例えば、奥さんと子供がいる世帯主など万が一後の生活費や教育資金準備に安い保険料で大きな保障が得られるます。

積み立て型の保険は、保障機能と貯蓄機能を兼ね備え保障期間を長く持て老後資金準備に適し、尚且つ解約金が貯まりますので加入後も有効に活用できます。

掛け捨て保険に向いている人

掛け捨て保険に向いているのは、保険料をなるべく安く抑えたい人です。

また、貯蓄は銀行預金や運用で行い保険は保障のみを購入したいという人、資産づくりと保障を切り離して考え、ライフスタイルの変化に合わせてフレキシブルに保障を考えたい人は、掛け捨て型保険を選ぶとよいでしょう。

積立保険に向いている人

積立保険は、保険料が高くなるため、現在支払い能力に余裕がある人に向いているといえます。

保険料支払いが高くてもよいので、将来保障だけでなく、積立金の受け取りを希望する人が選ぶとよいでしょう。

また保険期間中に病気や介護などが起きなかった場合や死亡しなかった場合に、払った保険料がもったいないと感じ、何かしら受け取るものが欲しいと思う人に向いています。

※合わせて読みたい記事:収入保障保険と所得補償保険の3つの違いと具体的な活用方法 ◀︎リンク

回答|図で見る保険種類のイメージ図

男性や女性または年齢にもよりますが、下記のイメージで保険種類を選んでみてください。

仮に30歳男性が30年間保険料を毎月20000円の保険を支払うをするっとの前提ならどれが一番自分に合っているか?を選んでください。

[前提条件]

30歳男性

保険料の支払期間:30年間

保険金額:下記参照

保険期間;30年間・60歳解約金

保険料月払:20,000円

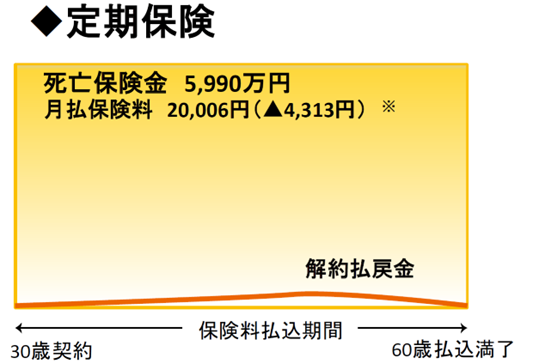

(例)定期保険のイメージ図

●被保険者が一定の保険期間内に死亡されたときは 死亡保険金を受取れる保険です。

●保険料月払:20,006円

●保険金額:5,990万円

●保険期間満了時の満期保険金はありません。

●累計保険料:約720万円

●60歳(保険期間満了)時解約払戻金: 0円

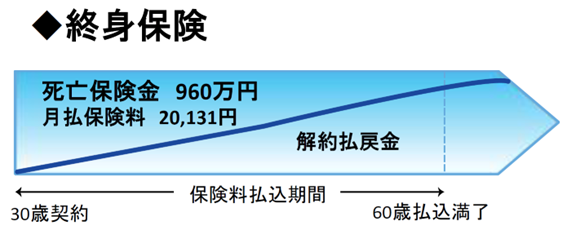

(例)終身保険のイメージ図

●一生涯にわたって死亡保障が継続する保険です。

●保険料月払:20,131円

●保険金額:960万円

●累計保険料: 約724万円

●60歳払込満了時解約払戻金: 約714万円

●保険料払込期間満了後に死亡保障に代えて年金受取等を選択することができます。

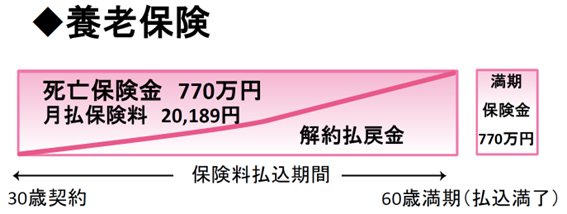

(例)養老保険のイメージ図

●被保険者が一定の保険期間内に死亡されたときは死亡保険金を受取れる保険です。

●保険料月払:20,189円

●保険金額:770万円

●保険期間満了時まで生存されている場合は死亡保険金と同額の満期保険金を受取れます。

●累計保険料:約726万円

●満期保険金: 770万円

回答|基本的にはどちらの方がおすすめなのか…

積立保険と掛け捨て保険のどちらがお勧めなのかというとお客様ご自身のライフプランや収入・将来のビジョンなどに合わせて3つ保険種類から 選ぶことをお勧めいたします。

一概に 掛け捨てがお勧めだよ !!貯蓄性がおすすめだよ!!

ということはFPの立場からはいえずしっかりとライフプランニングを実施した上で自分に合った保険を選び加入することがお勧めです。

質問:保険の掛け捨てはもったいないと両親に言われて…

保険の掛け捨てはもったいないと両親に言われています。でも私は、掛け捨てでも保険料が高い方が良いと考えております。

将来的に積立で返金されるより、掛け捨てでも保障がしっかりとした保険に加入する方が病気になった時や何かがあった時も良いと考えます。実際プロはどう考えるのでしょうか?

回答|実際に私もお客様と同様に掛け捨てで加入している収入保障…

実際に私もお客様と同様に掛け捨てで加入している収入保障や医療保険もあります。 おっしゃる通り掛け捨てでも保険料が安く保障内容が充実しているような保険に私も加入をしております。

掛け捨て保険と積立保険を選ぶのはライフプランニングやご自身のお仕事・将来のビジョンなどを踏まえた上で検討する事をお勧め致します。

質問:掛け捨て型と貯蓄型での節税や控除を知りたい…

掛け捨て型と貯蓄型での節税や控除を知りたいと思います。

どちらにも控除や節税の対象にはなると思いますが、実際は掛け捨てと貯蓄型では税金も違うのでしょうか?

貯蓄型の場合は支払った保険料に応じて返金されるかと思いますが、その返金されるお金にも税金は掛かるのでしょうか?

回答|掛け捨て型の保険と貯蓄性型の保険と生命保険…

掛け捨て型の保険と貯蓄性型の保険と生命保険料控除の控除額に関しては変わりなく同額になります。

生命保険料控除による個人の節税に関しては所得税・住民税・社会保険料が軽減されることになります。

※合わせて読みたい記事:保険料控除とは?現役の保険営業マンが質問にわかりやすく解説 ◀︎リンク

回答|貯蓄型の保険の返金されるお金は解約返戻金という名前に…

貯蓄型の保険の返金されるお金は解約返戻金という名前になります。

解約返戻金に税金がかかるかという質問に対しては、解約時に支払った保険料よりも 年間50万円を超える際には課税対象になるので申告が必要です。

回答|解約払戻金に税金はかかるのか?

支払った保険料の総額より解約返戻金が多かった場合にその差額に対して税金がかかります。

解約返戻金を一時金として受け取った場合には一時所得として所得税の対象になり、そのうち50万円は控除されその残り半分に対して所得税率をかけた金額で支払う税金の金額になります。

解約返戻金と支払った保険料との差が50万円未満の場合には所得税は一切発生いたしません。

以下計算式がこちらになります。

{(解約払戻金-保険料総額)-50万円}÷2

質問:掛け捨て保険は全ての種類の保険にあるの…

掛け捨て保険は全ての種類の保険にあるのでしょうか?

生命保険や火災保険、自動車保険など様々な保険があると思いますが、掛け捨ての種類としては大体の保険で掛け捨てと積立?貯蓄型が存在するのでしょうか?

重要と思われるのを掛け捨てで保障を高くして、積立や貯蓄型は将来の為にしようと思います。

回答|掛け捨て保険とは解約金が無い保険を言います。

掛け捨て保険とは解約金が無い保険を言います。 掛け捨て保険の種類で言うと火災保険や自動車保険・傷害保険などになります。

一般的には、解約金がない保険種類はすべてこれにあたります。

回答|掛け捨て保険は主に定期保険として期日が決ま…

掛け捨て保険は主に定期保険として期日が決まっている保険を指します。

積立型や貯蓄型の保険に関しては 保険期間が長い終身保険や養老保険・個人年金保険などがそれに当たります。

質問:保険の種類でプロが入るとしたらどの保険に…

保険の種類でプロが入るとしたらどの保険に入るのでしょうか?掛け捨てで入る保険と貯蓄型で入る保険などを種類別で教えてほしいです。

おすすめの入り方などでも問題ございません。

単純にプロが選ぶおすすめの保険がどの様なものかを知りたいです。実際に加入している保険とかを教えられたら教えてください。

回答|実際私が加入している保険の種類をご案内させていただきます。

実際私が加入している保険の種類をご案内させていただきます。

掛け捨て保険:収入保障保険と医療保険に加入

掛け捨て保険で言うと収入保障保険に加入し てます。加入目的は家族の生活資金や 子供の教育資金準備のために大きな死亡保障を得るために掛け捨ての収入保障保険に加入しております。

また掛け捨てに当たるもので言うと医療保険で一生涯の保障を得るための終身保障で加入しこちらも掛け捨てになります。

貯蓄性の保険:終身保険と個人年金保険に加入

貯蓄性の保険に関しては、一生涯の保障を得るためと老後資金準備のために米ドル建て終身保険に加入し、その他貯蓄性の保険では、老後の資金準備のためと生命保険料控除が使える個人年金保険にも加入しております。

※合わせて読みたい記事:個人年金保険ってどんな保険?仕組みと3つの特徴 ◀︎リンク

回答|お勧めの入り方は、ライフプランニングを実施した…

お勧めの入り方は、ライフプランニングを実施した上でご自身に一番合った保険種類を選ぶのが良いと思います。

保険商品選びだけで言いますと、加入する際には複数取り扱いのある保険代理店で加入する事をお勧め致します。

その理由は生命保険会社も数多く ありますので一番保障内容が充実していて保険料が安く予定利率の良い商品を選んで加入する事をお勧め致します。

質問:保険には掛け捨てや終身とか色々な種類…

保険には掛け捨てや終身とか色々な種類がありますが、実際は積立とか貯蓄型とか呼ばれる事もありますよね?

これは会社毎のサービス名なのでしょうか?正式な呼び方はどれになるのでしょうか?種類ごとに教えて頂けると助かります。

終身保険や積立保険、貯蓄型とか色々言われていて混乱しています。

回答|積立とか貯金型とか呼ばれる理由は解約返戻金…

積立とか貯金型とか呼ばれる理由は解約返戻金がある保険種類の事を言います。

積立型もしくは掛け捨てというような形で一般的に言われることが多いです。

正式な呼び方に関しては 掛け捨ての保険に関しては定期保険、 貯蓄性の保険に関しては終身保険や養老保険・個人年金保険という正式名称になっております。